2026年以来,几个看似分散的信号正在指向同一个方向。

3月,杭州市公交集团完成7辆自动驾驶公交车公开招标,厦门金龙以1334.55万元中标。5月,海南海口一次性采购10辆L4级自动驾驶汽车和60辆智能网联公交车,总预算超过2.3亿元。与此同时,采购模式也在发生变化——成都未来科技城以94.6万元采购了为期两年的自动驾驶接驳服务,苏州太湖新城则签下了五年合作期的微循环巴士运营项目,两个案例的共同特征是政府不再“买车”,而是“买服务”。

这些订单不是示范,是真金白银的采购。自动驾驶巴士这个曾被认为“离钱很远”的赛道,正在以远超大多数人感知的速度进入采购清单。

市场研究机构的数据佐证了这一判断。全球半自动和全自动巴士市场规模在2025年达到35.6亿美元,预计2032年将增至113.1亿美元,年复合增长率约17.94%。另一份来自The Business Research Company的报告以不同口径测算,同样指向17.2%的复合增长率。更值得关注的是中国市场——2024年自动驾驶巴士市场规模估算为19亿人民币,预计2029年将激增至66.3亿人民币,全国已开放超过3.2万公里测试道路,发放测试牌照超7700张。

但这些数字还不足以解释,为什么这个赛道值得被单独审视。真正构成商业前景判断基础的,是三股力量的同时交汇:一边是公交系统的人力危机正在从“未来风险”变成“眼下问题”,一边是多地政府的采购从“试试看”转向“按需配车”,另一边则是头部企业的产品通过海外严苛市场的认证为规模化交付铺路。当需求端的刚性、支付端的确定性、供应端的成熟度在同一时间节点聚合,自动驾驶巴士的商业化逻辑就不再是一个“迟早会来”的判断,而是一个“正在发生”的事实。

自动驾驶巴士的商业故事,本质上不是“创造一个新技术市场”,而是一个“刚性替代”的逻辑。

公共交通行业正面临日益严重的人力危机。人力成本占公交公司运营成本的50%-60%。随着人口老龄化加剧,年轻驾驶员流失成为全球性难题。UITP(国际公共交通联会)报告指出,未来十年全球近四分之一的公交员工将退休。这不是一个“可能发生”的风险,而是正在发生的事实。

与此同时,公共交通的吸引力在持续下降,运营成本却在攀升。在多地公交集团陷入亏损的背景下,“招不到司机”和“养不起司机”正在成为同一枚硬币的两面。

自动驾驶巴士回应了这个痛点。它不仅是一个技术选择,更是一种经济选择:当人力成本不再占运营成本的50%以上,公交系统的盈亏平衡点将被大幅压缩。厦门金旅技术中心主任张纲提供了一个精确的算账框架:传统公交百万公里事故1.2起,自动驾驶公交可做到0.01起;人力成本可节省60%以上;能耗可降低10%-20%,运营效率提升15%-30%。

2026年2月,联合国发布《自动驾驶系统全球法规草案》,明确了无人驾驶车辆可在无需监管的情况下投入公共道路,为全球统一监管奠定了基础。国内,三部门联合会议提出持续完善自动驾驶相关管理制度,建立国家、地方、企业三级技术成熟度和安全性评价机制,进一步强化应急保障能力建设。

全国两会期间,全国政协委员江浩然建议加快推进自动驾驶相关法律法规的修订与实施,从更高层面赋予自动驾驶系统恰当的法律地位。广汽集团董事长冯兴亚则指出,事故责任认定、道路行驶权限等问题均需在法律层面予以明确——“只有从法律上明确车企、运营方、监管部门的权责边界,才能消除顾虑,让大家敢坐、敢用自动驾驶汽车。”当法规的尺子被立起来,行业就不再是在黑暗中摸索。

判断一个赛道是否进入商业化临界点,最直接的指标不是技术突破,而是客户的采购行为是否从“试一试”变成了“按需配车”。

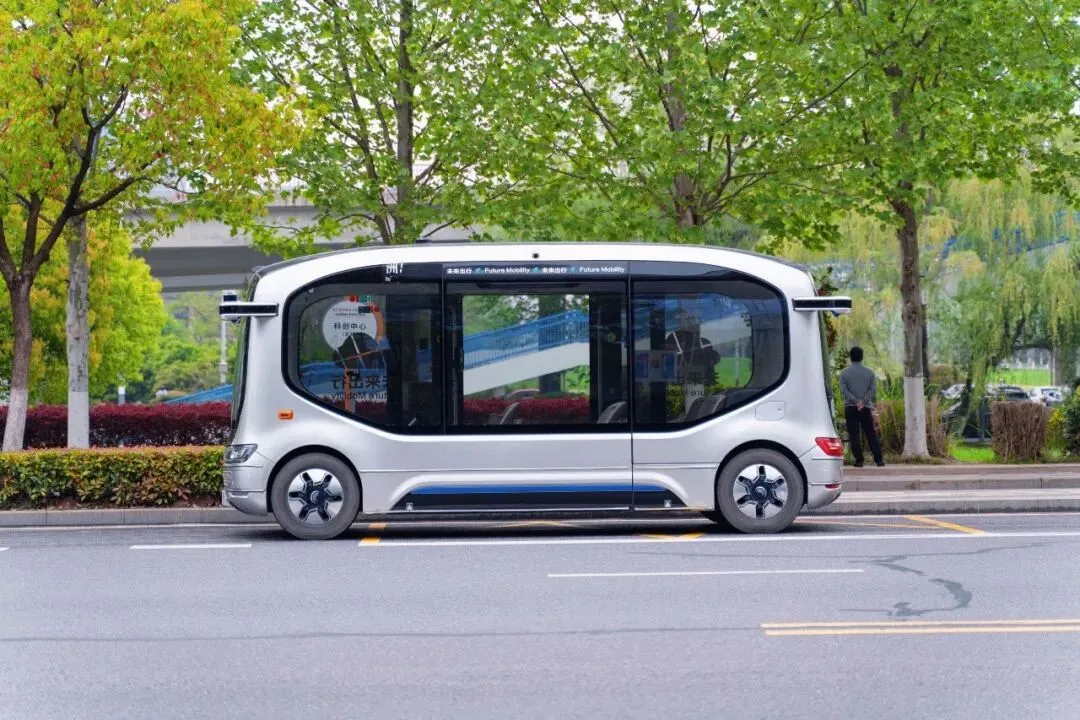

目前,Robobus在中国的落地主要围绕三大场景展开:城市微循环公交,服务于地铁接驳、园区通勤等“最后一公里”;封闭及半封闭场景,如机场、大学校园、大型景区内部的接驳观光;固定公交干线。在这三大场景中,均有企业探索出了差异化的商业模式。

五一期间,由蘑菇车联(MOGOX)提供核心技术支持的万平口景区自动驾驶接驳线路投入试运营,这是日照市首条自动驾驶巴士接驳线路。此前3月,由蘑菇车联(MOGOX)、autonoma提供核心技术与车辆运营支持的“琴澳医线”自动驾驶巴士服务正式开启运营,是国内第一条服务于跨境就医场景的自动驾驶微循环线路。文远知行与深圳巴士集团联合推出了深圳首条L4级自动驾驶公交运营专线,线路位于罗湖核心商圈,在复杂的真实城市道路上验证“公交化运营”。在广州,广州公交集团已开通30条自动驾驶公交线路,累计运送乘客超129万人次,运营里程突破252万公里,初步构建起城市级自动驾驶公交运营网络。

2026年以来,采购需求在多个城市密集释放。除前述杭州、海口项目外,雄安新区发布了智能网联公交运营服务招标,服务周期长达28个月。江苏常州钟楼区启动了652万元的自动驾驶公共服务项目。深圳明确将“按规定探索自动驾驶技术在公交等场景的试点,推动功能型无人小车规模化应用”。杭州滨江区更给出了具体的补贴标准:智慧公交车最高补助120万元/辆。从南到北,从沿海到内陆,自动驾驶巴士的政府采购网络正在加速编织。

在海外,自动驾驶巴士也已被纳入多个发达国家的公交体系规划。新加坡明确将自动驾驶车辆纳入全国公交体系;德国、法国在园区、景区等封闭场景完成规模化试点,预计2026年推出跨区域开放道路政策。国内企业中,蘑菇车联中标新加坡首个L4级自动驾驶巴士官方项目,这是中国自动驾驶巴士首次进入发达国家公共交通骨干网络。其自动驾驶巴士MOGOBUS计划将于2026年下半年在新加坡400号和191号公交线路正式投入运营。

自动驾驶巴士这个赛道的牌桌,已经坐上了几类不同的玩家。

传统客车企业是数量最多的参与者。宇通客车从2013年起研发自动驾驶技术,以L4级自动驾驶巴士为核心,构建了一整套5G智能公交系统解决方案,实现“车-路-网-云-法”一体化建设。截至目前,宇通L4级自动驾驶巴士“小宇”在全球30余城实现规模化应用,累计运营里程已突破700万公里。金龙系的阿波龙在去年9月已累计安全行驶超320万公里,接待乘客逾50万人次。

自动驾驶科技公司则代表了另一条路径。蘑菇车联全栈自研自动驾驶技术与运营服务体系,采用“前装量产+视觉与固态激光雷达融合”技术路线,与车企联合推出了多款L4级自动驾驶巴士MOGOBUS,在国内20余个城市落地运营,累计行驶里程超500万公里,服务超20万人次。在国内,其方案覆盖城市公交、景区接驳、园区通勤、大型赛事保障等场景;在海外,其新加坡公交项目是进入发达国家公交体系的标志性案例。

还有一类是场景聚焦型公司。驭势科技避开乘用车开放道路的激烈竞争,深耕机场、厂区、港口等封闭和半封闭场景,2026年5月以“全场景L4自动驾驶第一股”身份在港交所挂牌。

这三类公司跑的不是同一条赛段,优势也不在同一位置。传统车企胜在制造和供应链,自动驾驶公司长于算法和系统整合,场景聚焦型公司则在特定场景的深度运营上建立了壁垒。但一条分界线正在逐渐清晰:不只是比“谁能造出自动驾驶巴士”,更是比“谁能把车辆、调度、路侧协同、运营规则、远程监控打包成一个可以跨城市复制的标准化方案”。最先跑出来的,未必是最会造车的,而是最会把车接入公交系统的。

评估自动驾驶巴士的商业前景,核心问题是收入从哪里来、成本能否持续降低。

收入端呈现多元化的特征。政府公交采购是基本盘,前述杭州、海口、雄安的招标项目表明,政府在加速将自动驾驶巴士纳入公交体系。园区和景区的接驳服务是重要的现金流来源,这类场景的需求稳定、付费意愿明确。技术方案输出和运营服务分成也是可观的收入来源。

成本端看,前装量产模式的普及正在大幅降低单车成本。以蘑菇车联为例,其与车企联合研发的前装量产巴士,自动驾驶套件与车身一体化设计,在一致性和成本控制上具备优势。舱驾融合方案较传统分立架构可实现整车降本,本质上是为物理AI大规模上车扫清算力瓶颈。

更关键的是,自动驾驶巴士的场景优势带来了可观的成本节省。其运营场景集中在园区、景区、机场及公交干线等,这些场景的共同特征是路线固定、站点固定、班次固定。固定路线意味着长期运营中积累的数据高度聚焦,传感器方案可以针对具体线路优化,进而实现“越跑越稳、越跑越省”。

从盈利逻辑看,封闭场景有望率先跑通。景区和园区接驳路线固定、车速可控、技术难度相对较低,游客对新鲜事物的付费意愿高。蘑菇车联在“五一”期间于日照万平口景区投入试运营的接驳环线,是这类场景的典型样本。紧接着是城市微循环公交——服务于地铁接驳和园区通勤,路线虽在城市开放道路,但相对固定,客流有保障。最后是固定公交干线,这是要求最高、但市场规模也最大的场景。三种场景梯度推进,构成商业化的完整阶梯。

自动驾驶巴士的商业前景清晰,但要从千辆级部署走向万辆级普及,仍需跨过几道现实门槛。

技术层面,从固定线路到开放道路的跨越是关键瓶颈。亿欧智库《Robo-X 2026》报告将Robobus的两大核心落地方向定义为“城市固定线路干线公交”和“微循环接驳公交”。目前多数项目集中在后者,前者的复杂度和安全要求高出几个数量级。

制度层面,全国统一的技术标准和运营规范的缺失是一大制约。不同城市对自动驾驶巴士的准入条件、安全员配备要求、事故责任划分存在差异,企业需在多个地方分别申请资质,合规成本较高。蘑菇车联总裁付强在2026年两会建言中指出,当前行业正从示范运营向规模化量产、商业化运营过渡,亟需出台全国统一的技术标准和运营规范,为产业化落地扫清制度障碍。

成本层面,虽然单车成本在下降,但要实现与传统公交的平价竞争,仍需在传感器方案、芯片算力、整车集成等环节持续优化。

资本市场的重估已经在进行。2025年,文远知行和佑驾创新相继完成IPO;2026年5月,驭势科技启动招股,引入雄安自动驾驶等基石投资者。进入2026年,多家头部企业也在推进上市进程。资本市场的关注,正在为自动驾驶这个赛道注入加速商业化的资金动能。

自动驾驶巴士的商业化,不是一夜之间的事情。它更像一条从“封闭场景→微循环→干线公交”的渐进式增长曲线。但2026年密集释放的采购信号、加速推进的法规框架,以及头部企业从国内走向海外的规模化步伐,共同指向一个方向:自动驾驶巴士正在从技术验证阶段,进入真金白银的商业化兑现期。在这场智能化接棒电动化的浪潮中,谁能率先从“一两条示范线”走向“覆盖城市的运营网络”,谁就拿到了下一阶段的入场券。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?