6月伊始,特斯拉就迎来了一波大的:6月1日,北京大兴区人民法院一审开庭审理了国内首起特斯拉FSD集体诉讼案。10名中国车主以虚假宣传、消费欺诈为由将特斯拉告上法庭,索赔合计395万余元。原告代理律师王有银透露,马斯克在2026年一季度财报会上公开承认HW3硬件无法达到“无监督版”完全自动驾驶能力,这成为原告的核心论据。

而在大洋彼岸,华为乾崑在粤港澳大湾区车展上重磅展出ADS 5智驾系统,鸿蒙智行5月交付46122台,环比增长41%,问界M9单一车型累计交付已突破28.5万辆。同一天,佑驾创新以2500万元收购中通快递旗下西安通图科技50%股权,其中2000万元以发行对价股份支付,中通将成为佑驾创新的战略股东。被曝10年砸下百亿美元的苹果“泰坦计划”早已彻底终结。苹果公司悄然增资“深圳苹果智能汽车科技有限公司”至18亿元,曾被搁置的“泰坦计划”正以中国供应链主导的姿态重启。

智驾行业正在从“画饼”时代翻篇,进入“谁真敢赔、谁真落地、谁真赚钱”的“大验收”周期。

6.4万元买来的“期货梦”:特斯拉FSD集体诉讼撕下的不只一块遮羞布

6月1日,北京大兴区法院开庭审理了这起备受瞩目的集体诉讼。10名中国车主在2019年至2021年间各自花费5.6万至6.4万元购买了FSD功能包。六年过去,他们得到的除了不断推迟的OTA推送通知,只剩一个越来越“谦虚”的名字——“特斯拉辅助驾驶功能”。

原告方主张特斯拉明知FSD未获中国监管部门批准无法实现其宣传的核心功能,同时隐瞒硬件技术缺陷,进行误导性宣传,其行为符合消费欺诈的构成要件。原告代理律师王有银在庭审中特别指出,马斯克在特斯拉2026年第一季度财报问答会上公开承认,HW3车辆的硬件无法达到“无监督版”完全自动驾驶能力,这成为原告方的重要论据。

更刺痛车主神经的是功能落地的惨淡现实。入华的FSD监督版仅约5000台搭载HW4.0硬件的车辆获得灰度推送,早期HW3.0车主被排除在外。特斯拉计划于2026年6月底向HW3.0车主推送功能大幅削减的“FSD V14 Lite”版本。而特斯拉在中国保有量远超5000台,这意味着数百万HW3.0车主可能永远无法兑现自己支付的6.4万元。

比上市更快的是更名——从最初的“完全自动驾驶能力”到2025年的“FSD智能辅助驾驶”,再到2026年5月的“特斯拉辅助驾驶”,售价六万四却功能“腰斩”,本质上已经从技术承诺异化为文字的退守。

此次诉讼的核心争议在于FSD功能边界与宣传的严重割裂。据原告方律师透露,车主支付5.6万元购买FSD后,五年多仅能实现高速跟车变道,宣传中的“城市道路完全自动驾驶”从未兑现。这种将未完成功能作为卖点、以OTA升级预期引导消费的模式,正在面临法律层面的严格审视。

从产品定价层面看,特斯拉FSD入华的尴尬处境,与国内智驾方案的务实定价和功能兑现形成了刺眼的对照。华为ADS买断价3.6万元,小鹏XNGP定价约3万元,且均已实现城市NOA量产交付。特斯拉FSD定价6.4万元,是国产竞品的两到五倍,功能完整度却远不及对手。

2500万一张“船票”:佑驾创新的押注更像一场商业计算的精密投子

与特斯拉车主被动等待承诺兑现形成对比的,是佑驾创新在无人配送赛道上主动出击的商业策略。

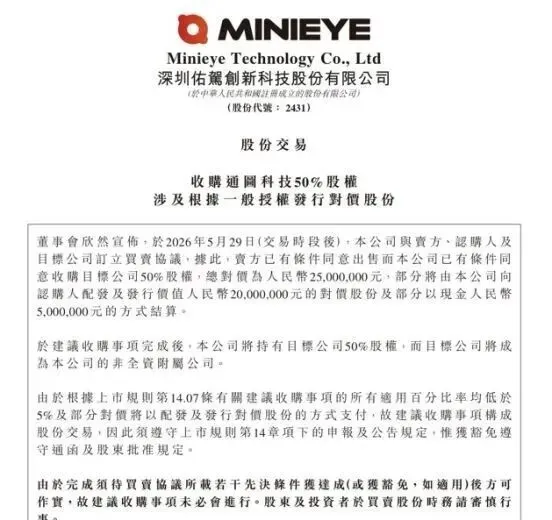

6月1日,佑驾创新以2500万元收购中通快递旗下西安通图科技50%股权,其中2000万元以发行对价股份结算,中通将成为佑驾创新的战略股东。

2500万换来的不仅是股权,更是日均业务量超1亿件、已在268城投放超3000台无人配送车的物流数据入口。佑驾创新则拿出已18城落地超7000台的小竹系列产品,与中通结成“股权合伙人、风险共担、收益共享”的全新生态。

从合作模式看,技术提供方和场景运营方的利益被深度绑定,意味着无人配送的竞争逻辑,正在从“谁有车”变为“谁有场景”。把确定性订单量和真实运营数据提前锁定,这比任何传感器指标都更接近商业本质。

这一布局,令佑驾创新的业务模式完成了从“卖铲人”到“合伙人”的关键跨越——不再是产品和技术的供应商,而是直接嵌入中通生态体系中的利益共同体。对于中通而言,无人化从外部采购转为内部协同;对于佑驾创新,技术不再需要四处“敲门找场景”,而是直接融入日均上亿包裹的真实运营网络。

这种“从买卖关系转向共生关系”的商业进化,或许是无人配送终局最扎实的解法。

华为“硬核交付”:ADS 5落地与鸿蒙智行狂奔形成另一极推力

在特斯拉困于诉讼泥潭的同一时间,华为正用“真交付”写一份完全不同的答卷。粤港澳大湾区车展上,华为乾崑ADS 5智驾系统高调亮相,升级六维安全体系,激光雷达加持适配复杂路况,全场景NCA体验全面优化。鸿蒙HarmonySpace 6座舱搭载AI多模态感知,依托超百亿实测里程、百万活跃用户,高阶智驾正从高端配置走向大众标配。

销量数据是更直接的信服力。鸿蒙智行5月交付46122台,环比增长41%;问界M9单一车型累计交付已突破28.5万辆,在50万元以上豪华SUV细分市场保持领先;搭载华为乾崑智驾ADS 5的问界M6上市首月交付突破20000台,全线标配的6颗激光雷达立体融合感知系统正被市场同步认可。

从功能实现到数据积累再到销量爆发,华为的答卷里“真兑现”三字分量十足。这正是与特斯拉“画饼”模式截然相反的路径——当前硬件即可兑现承诺,而非依赖遥遥无期的OTA“期货”。

苹果泰坦的“低调重生”:不造车,但从未真正离开

而在科技巨头造车的另一端,苹果泰坦计划给出了一个完全不同的答案:不是退出,而是“降维重生”。2024年2月,苹果曾宣布终止代号“泰坦计划”(Project Titan)的整车制造项目,将原团队约2000名工程师整体转入人工智能部门,全力投入Apple Intelligence等生成式AI研发。然而,苹果从未真正离开自动驾驶赛道。先是技术层面的持续突破。2025年2月,苹果宣布将自博弈(Self-play)技术引入自动驾驶系统——让智能体与自我的副本或历史版本博弈,实现算法的自我学习和进化。苹果用普通云服务器每小时就能模拟相当于720万公里的驾驶数据,10天可模拟16亿公里的数据量。与此同时,美国专利商标局公布的63项苹果新专利中,包含“车辆远程操控驾驶”(remotely-controlled driving control of a vehicle)技术,该专利涉及自动驾驶汽车新型紧急服务。在供应链上苹果同样持续渗透。与台积电合作研发车规级自动驾驶芯片,与宁德时代、比亚迪就动力电池供应进行磋商,而从特斯拉挖来动力系统专家Michael Schwekutsch加入泰坦团队,则证明其人才储备从未停歇。更耐人寻味的是,苹果并未放弃向C端用户延伸“智能座舱”影响力。从CarPlay逐步接管车内核心交互界面,到iOS 26.4正式开放第三方AI语音助手接入权限,苹果正在用最低成本、最快速度的方式将自己嵌入用户的驾驶体验之中。有分析指出,即便放弃整车制造,苹果十年间申请的248项汽车相关专利(其中近120项涉及自动驾驶)可能以技术授权或SDK形式输出给合作车企,延续其在智能化底层技术上的影响力。当苹果以“技术赋能者”而非“硬件颠覆者”的姿态重回牌桌时,自动驾驶赛道的底层竞争逻辑正在被重新定义——不是谁造的车更酷,而是谁定义了下一代智能出行的技术标准。这种“不造车,但无处不在”的战略,或许比百亿美元造一辆车更接近苹果的基因。

特斯拉FSD被迫更名和6.4万元悬而未决的集体诉讼,标志着“硬件预埋+软件期货”模式正在接受法律层的审判。佑驾创新2500万元“买”一张物流场景的入场券,宣告无人配送的核心竞争力不再在实验室,而是藏在每一笔确定性订单背后。华为ADS 5量产上车与鸿蒙智行月销冲五万辆,宣告技术靠功能落地而非嘴炮定输赢。苹果的百亿撤退,则揭示着没有场景闭环、技术革命口号再响,也无法穿越商业化高墙。

当营销话术褪去潮水,画饼充饥的日子已经到头,落地交付的裸泳期正式降临。只有经得起法律、场景和市场三位一体检验的品牌,才有可能留在最后的牌桌上。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?