物理AI的应用场景中,人形机器人、自动驾驶、数字孪生、工业自动化是当前商业化最快的几个方向。"机器人"之前的系列文章已经拆解过,这里暂时不再重复展开。本文是物理AI系列第一篇:自动驾驶,也是唯一一个三层都在打的战场。

2026年5月21日,特斯拉官方宣布中国列入FSD监督版(FSD Supervised)可用市场,首批约5000辆搭载HW4.0硬件的车辆收到灰度推送。距离全面商用还差一步——特斯拉CFO在Q1财报会上给出的时间表是2026年Q3。

同一时间,百度Apollo的萝卜快跑在武汉日均单量突破3万,覆盖超过700万人口。Waymo在旧金山的周付费订单超过10万次。

三件事摆在一起,一个趋势正在加速:物理AI正在从实验室走向大规模商业场景,自动驾驶是冲在最前面的一个。

我们之前的系列文章拆解了机器人产业链,电机、传感器、编码器,那张"不均匀的机会地图"回答了一个核心问题:国产替代为什么有的环节快、有的环节慢。那篇文章的结论是"离电磁越近追得快,离半导体越近追得慢"。

但拆开自动驾驶,我们看到的是另一幅完全不同的图景。

机器人产业链上,中国在芯片和高端传感器上几乎空白。自动驾驶不是这样:感知、决策、执行,三个技术层次,中国公司全在牌桌上,而且在最核心的传感器层已经拿到了全球第一。

一辆车在延安高架上那3秒,经过了多少家公司

120公里时速,33米每秒。从传感器"看见"前车刹车灯亮起,到刹车片夹紧制动盘,决策窗口不超过3秒。

这3秒钟,数据要穿过一整套产业链:激光雷达和摄像头负责"看见",AI芯片和算法负责"判断",线控制动和转向负责"执行"。任何一个环节延迟超过100毫秒,结果就可能是一次追尾。2024年美国NHTSA公布的一起L2级自动驾驶事故报告显示:49米的感知距离,系统只留了1.1秒的反应时间,比人类驾驶员少了近一半。

把这条"3秒生死链"拆开,就是自动驾驶产业链的三层:

感知层(眼睛):激光雷达、摄像头、毫米波雷达、超声波雷达,把物理世界变成3D数据流。

决策层(大脑):AI芯片、感知算法、规划算法、控制算法,把数据流变成驾驶决策。

执行层(手脚):线控制动、线控转向、智能悬架,把驾驶决策变成物理动作。

三层缺一不可,而中国公司在这三层里的位置,和机器人产业链完全不同。

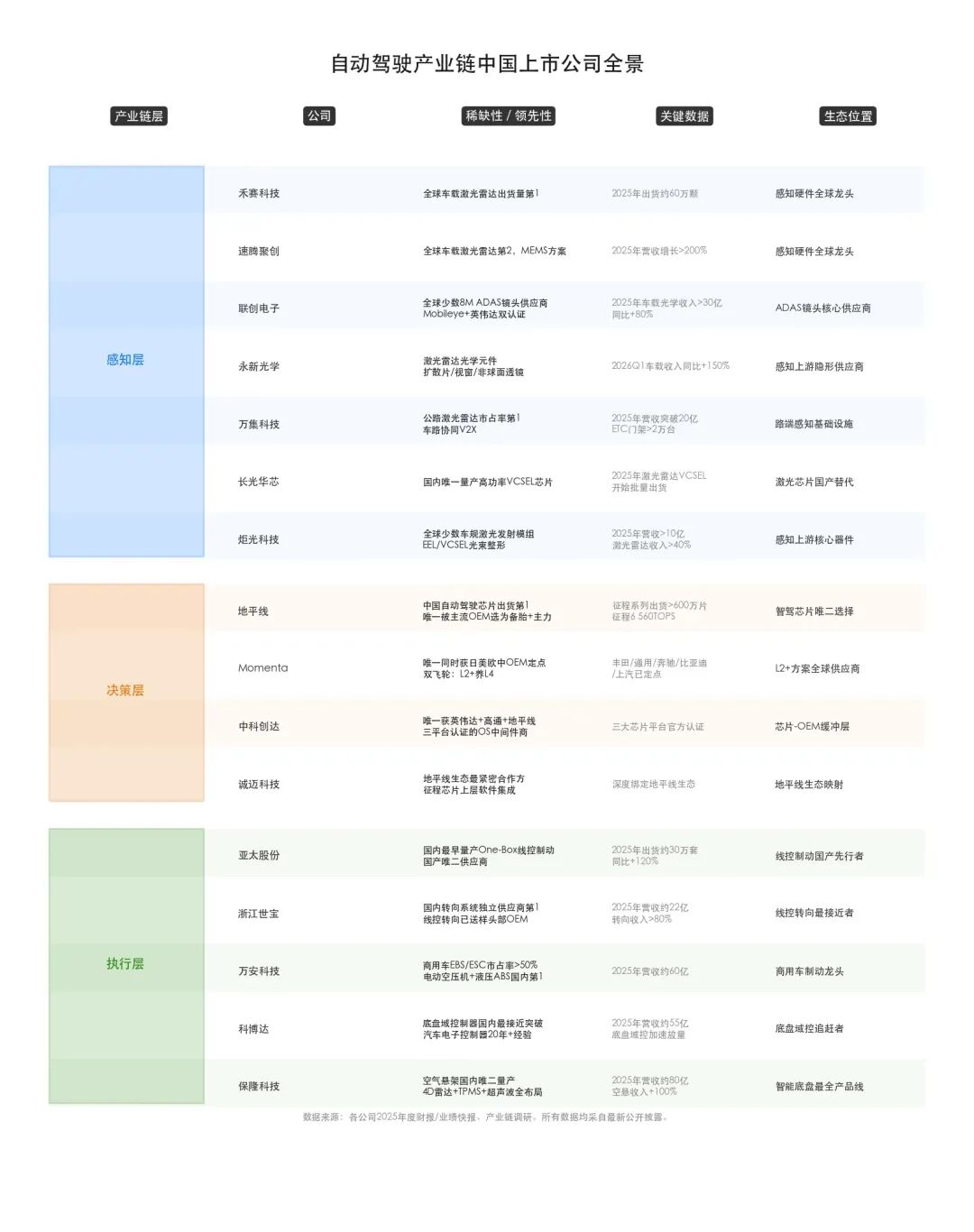

感知层:激光雷达,中国是怎么把万元打到千元的

2023年,一颗车规级激光雷达售价还在1万元以上。到了2025年,禾赛和速腾聚创把价格打到了2000元以内。

价格战背后的胜负手是规模。2025年全球车载激光雷达出货量约180万颗,禾赛一家占了约60万颗,速腾聚创约50万颗。两家中国公司吃掉全球超过60%的份额。连第三名图达通也是中国公司,全球前三全是中国公司。

禾赛科技2023年在纳斯达克上市,2025年9月完成港股双重上市,历史最高市值约360亿港元。速腾聚创在港股上市,2025年营收增长超过200%。两家公司跟理想、蔚来、小鹏、比亚迪、小米全部签了定点合同,L2+和L3车型的激光雷达标配化正在加速。

但整机不是最值得拆的部分,激光雷达的真正壁垒在上游。

一颗激光雷达的核心BOM里,发射模组是最贵的单件。它的功能是产生一束极窄的激光脉冲,以极高频率向外发射,然后接收端捕捉反射信号的飞行时间来计算距离。听起来简单,做起来是另一个维度:每束激光的发射角、波长稳定性、功率密度,全部需要在车规温度范围(-40°C到85°C)内保持不变。

全球能做车规级发射模组的公司,就那么三四家。炬光科技是其中一家,它的EEL和VCSEL光束整形模组,是禾赛和速腾的上游核心器件。炬光不直接卖雷达,它卖的是雷达里最核心的光源模组。2025年营收突破10亿元,激光雷达相关收入占比超过40%。

再往上游走一层,激光雷达的"光源心脏"是VCSEL和EEL激光芯片。全球主要供应商是Lumentum和II-VI(现改名为Coherent),两家美国公司占了八成以上的份额。长光华芯是国内唯一能量产高功率VCSEL芯片的公司,2025年激光雷达用VCSEL芯片开始批量出货,虽然体量还不大,但它是国内这个环节唯一有实质产品的玩家。

激光雷达之外,车载摄像头是另一条确定性最高的感知方向。一辆L3级自动驾驶汽车至少需要8到12颗ADAS摄像头,比L2多一倍以上。

联创电子是这个环节最稀缺的上市公司:它的8M像素ADAS镜头通过了Mobileye EyeQ6和英伟达Drive平台的双认证,全球做到这一点的不超过三家公司。Mobileye的认证周期通常超过两年,而认证通过后,Tier 1通常不会轻易切换供应商。联创的8M ADAS镜头已经装进了特斯拉、比亚迪、吉利的量产车。

2025年联创车载光学收入超过30亿元,同比增长约80%。它的稀缺性不在整颗摄像头,在那颗镜头,8M分辨率、140度广角、车规温区、百万颗级别的交付一致性,这四个条件同时满足,全球合格供应商不超过三家。

永新光学是感知层上游的另一个隐形角色:禾赛和速腾的激光雷达里,扩散片、视窗玻璃、非球面透镜,这些光学元件有相当比例来自永新。它不卖整机,卖的是"雷达的眼睛前面的眼镜片"。单个价值不高,但它是被夹在产业链里换不掉的供应商:激光雷达公司不想自己做光学镀膜,光学公司做不了激光雷达。2026年Q1,永新光学车载光学收入同比增长超过150%。

还有一条容易被忽视的感知方向:车路协同。自动驾驶不能只靠车上那几颗传感器。复杂路口、隧道入口、高速匝道,这些场景需要路侧的激光雷达和摄像头来补充盲区。

万集科技在这个细分市场占了先机:它的公路激光雷达在全国高速公路ETC门架上装了超过2万台,市占率第一。当"车路云一体化"政策在2025年全面推开后,万集从高速公路向城市路口延伸,进入了北京、上海、武汉的智能网联示范区。2025年营收突破20亿元,激光雷达+V2X双业务驱动。

它的逻辑不是"车端激光雷达国产替代",而是"路端感知基础设施从零开始建",一个全新的增量市场。

决策层:一颗芯片,三种算法,和一个翻译官

决策层是自动驾驶三层里最难打的一层,不是因为中国公司不行,是因为英伟达的优势太稳固。

Orin和Thor两代芯片,几乎垄断了全球高端智驾域控市场。2025年中国市场L2+及以上车型的智驾芯片份额,英伟达约55%,高通约15%,剩下的30%里,地平线占了绝大部分。

地平线的征程系列芯片累计出货超过600万片,征程6在2025年量产,算力达到560 TOPS,直接对标英伟达Orin-X。理想、比亚迪、长安、奇瑞全部是地平线的客户。地平线2024年港股上市,是中国自动驾驶芯片领域最纯的标的。

但地平线的稀缺性不在算力数字上,数字上它还在追英伟达。它的真正壁垒在另一个维度:它是唯一同时被中国主流OEM选为"备胎"和"主力"的智驾芯片。OEM用英伟达做旗舰车型,用地平线做走量车型,两条腿走路,这种"第二供"的生态位,在地缘政治不确定的背景下,价值远超市场份额本身。

芯片是大脑,算法是智商。

Momenta的"双飞轮"模型是物理AI领域最值得记住的一个商业逻辑:第一个飞轮,量产L2+方案。Momenta给丰田、通用、奔驰、比亚迪、上汽提供L2+智驾方案,装在已经上路的量产车上,产生真实的驾驶数据。第二个飞轮:L4 Robotaxi。这些来自量产车的数据(不是仿真数据,是真人真车在路上跑出来的数据),直接反哺L4算法的训练。

两个飞轮互相加速。量产车越多→数据越多→L4算法越强→OEM越有信心给更多量产订单→数据更多。

逻辑上自洽,但更关键的是,这个逻辑已经被验证了一部分:Momenta是唯一同时被日本、美国、德国、中国主流OEM选中的智驾方案商。丰田和通用在同一年签了Momenta,这不是中国互联网公司出海讲故事,这是全球最保守的两家汽车巨头,用订单投了信任票。

Momenta尚未上市。国内上市公司中最直接映射它的生态位的是中科创达。

中科创达不写算法,不做芯片。它做的是"操作系统的中立翻译官"。英伟达、高通、地平线,三大智驾芯片平台,全部官方认证了中科创达的中间件和操作系统集成能力。对OEM来说,通过中科创达做一次软件集成,底层换芯片时中科创达去消化适配成本,这让中科创达变成了芯片-车厂之间的缓冲层:芯片厂需要它触达更多OEM,车厂需要它保持换芯的自由。

这个生态位的残酷之处在于,芯片越卷,它的价值越大:英伟达和高通和地平线打得越凶,OEM越需要一个"谁赢了都能无缝切换"的技术底座,中科创达就是这个底座。

诚迈科技是地平线生态在国内最直接的映射,与地平线深度绑定做征程芯片的上层软件集成和智能座舱方案,是地平线生态在国内最紧密的合作方之一。

决策层里还有一批公司走了另一条路:不做L2+,直攻L4。

小马智行是中国L4技术栈最完整的公司之一,Robotaxi和Robotruck双线作战,在北上广深全部拿到全无人测试牌照。文远知行是全球布局最激进的L4玩家,在新加坡、阿联酋同时运营Robotaxi和Robobus。百度Apollo旗下的萝卜快跑是L4商业化最激进的:武汉日均3万单,单车日营收已经接近一个快车司机的水平。

三条路:Momenta的"以L2养L4",小马和文远的"直攻L4",百度的"L4直接冲运营"。目前还没有任何一条被证明是终局,但正是这种路线分歧,让中国的决策层生态比美国更丰富:美国只有一个Waymo和一个特斯拉在认真做,中国有五六种不同的打法在同时试。

执行层:刹车和方向盘换了一种被控制的方式

执行层是最容易被忽视的一层,却是最要命的。

当AI做出了刹车决策,指令最终要通过刹车卡钳传递到刹车盘。传统燃油车上,刹车靠驾驶员踩踏板→真空助力泵→液压系统→卡钳夹紧,这套路径走了近一百年。

自动驾驶无法容忍这条路:驾驶员没有踩踏板、也没有时间让真空助力泵去建立压力,刹车必须完全电子化,ECU接收来自智驾域控的刹车指令,电机直驱主缸活塞,100毫秒内建立全制动压力。

这就是线控制动,L3以上自动驾驶的刚性要求。

亚太股份是国内最早量产One-Box线控制动的公司之一:One-Box指的是把电子控制单元、液压泵、电磁阀全部集成在一个模块里,体积小、成本低、响应快。全球主要供应商是博世和大陆,亚太是国内唯二能量产的,另一个是伯特利。

2025年线控制动出货量约30万套,同比增长超过120%。它的大客户是比亚迪和吉利,国产OEM对国产线控制动的接纳速度,比线控转向快得多。

但更难的不是制动,是转向。

线控转向的安全等级要求比制动高一个数量级。制动系统允许有机械备份,万一电子系统坏了,用力踩踏板还是能刹住。转向系统没有机械备份。方向盘和车轮之间没有物理连接,完全靠电机模拟路感、传递转角。这套系统一旦失效,车轮就失控了。

全球线控转向的合格供应商只有两家:德国采埃孚和日本捷太格特。中国公司至今没有进入这个俱乐部的正式成员。

浙江世宝是最接近的:它是国内转向系统份额最大的独立供应商(非合资),从机械转向做到电动助力转向再做到线控转向的工程样件,已经送样给了两家头部OEM测试。线控转向从送样到量产至少两年,但这条方向上中国公司的参赛者本身就极少。2025年浙江世宝营收约22亿元,转向系统收入占比超过80%,是执行层最重要的观察窗口。

浙江世宝的逻辑不是"已经跑通",是"一旦跑通它就是唯一的国内选择"。这个逻辑本身就是它保持高人气的原因。

商用车线控制动的确定性更高:商用车(卡车、客车)对安全的要求比乘用车更高,法规推动也更激进,2025年中国的AEB法规已经强制要求部分商用车标配自动紧急制动。

万安科技是国内商用车EBS/ESC的龙头,市占率超过50%。商用车电动空压机和液压ABS也做到了国内第一。它的逻辑比乘用车线控制动更确定:法规推动→产品强制标配→出货量确定性增长。2025年营收约60亿元。

再往下挖一层,执行层还有一个被低估的角色:底盘域控制器。

当制动、转向、悬架全部线控化之后,这几套系统不能各自为政。急刹车时车身会前倾,前轮载荷增加、后轮载荷减少,如果这时候刚好在过弯,悬架必须同时调整阻尼来保持车身姿态。制动、转向、悬架三套系统需要一个"总指挥"来实时协调。

这个总指挥就是底盘域控制器,博世和大陆垄断了全球市场。科博达是国内最接近突破的:它给大众、宝马、福特、比亚迪供汽车电子控制器超过20年,从车灯控制器起家,逐步延伸到底盘域控。它的稀缺性不在现有产品,在工艺沉淀,域控制器的车规级可靠性和电磁兼容性要求,是二十年一层一层磨出来的,不是投钱能速成的。

2025年科博达营收约55亿元,底盘域控相关收入开始加速放量。

保隆科技是执行层产品矩阵最完整的公司:它同时在做空气悬架(底盘高度实时可调,L3以上舒适性配置的标配)、4D毫米波雷达(从执行层往感知层延伸)、TPMS胎压监测(法规强制件,稳定现金流)、超声波雷达(自动泊车的耳朵)。

产品线分散,但有一条逻辑串起来:全是围绕"智能底盘"布局的:感知端(雷达+超声波)+执行端(悬架)+安全冗余(TPMS),构成一个完整的底盘智能化拼图。2025年营收约80亿元,空气悬架收入增长超过100%。

三层都在打的背后:为什么自动驾驶和机器人不一样

回到开头那个问题,机器人产业链上,中国在芯片和高端传感器上几乎空白。我们上一篇文章的结论是"离电磁越近追得快,离半导体越近追得慢"。但自动驾驶不是这样,芯片有地平线,传感器有禾赛速腾,算法有Momenta小马,执行有亚太世宝,三层全在牌桌上。

为什么?答案不在任何一家公司里,在中国的汽车产业链厚度里。

中国从2009年起就是全球最大的汽车生产国和消费国。一条完整的汽车供应链,从钢板、玻璃、轮胎,到发动机、变速箱、底盘,在中国走了三十多年,这条产业链上的公司不一定都做自动驾驶,但它们积累了一种基础能力:大批量、高一致性、车规级的制造能力。

当自动驾驶出现时,这个产业底座直接成了"即插即用"的基础设施。激光雷达公司不需要从零开始建无尘车间,找不到光学镀膜厂。线控制动公司不需要自己研发密封件和电磁阀,市场上已经有给传统制动系统做了二十年的供应商。

这就是为什么感知层能第一个刺穿:激光雷达是光学+电子+精密组装,这三个能力中国都有,而且都不弱,所以禾赛和速腾能在三年内把价格打到原来的五分之一。

决策层正在爬坡:芯片和算法需要半导体工艺和软件工程能力,这恰好是中国相对弱的环节,所以地平线在追英伟达但不是替代英伟达,Momenta在平行追赶Waymo但不是超越Waymo。

执行层跟在后面:线控的壁垒不在设计,在认证:制动和转向是汽车上安全等级最高的两个系统,从送样到量产动辄两年以上,中间要过的测试数以千计,这个时钟不是花钱能拨快的。

三层位置不同,不是因为中国公司三层上水平不一,是因为三层分别依赖不同类型的产业基础:感知依赖制造基础(中国最强),决策依赖半导体和软件基础(中国在补),执行依赖工艺沉淀和认证周期(中国有积累但慢)。

三层穿透的本质不是"中国行不行",而是每一层下面垫着多厚的产业底座。底座越深,替代越快。

这个框架不止适用于自动驾驶,当物理AI进入下一个领域,工业自动化、数字孪生或者其他物理AI,同样三层穿透的逻辑依然成立。先看这个领域依赖的产业底座是什么,再看中国在这个底座上积累了多少年,然后就能判断三层里哪层先穿透、哪层还要等。

自动驾驶是三层都在打的唯一战场,因为汽车恰好是中国产业底座最深的行业之一。