2022年前后,我重点看过自动驾驶行业,其中线控底盘就好几家,来自上海、苏州、株洲等地。

目前看来,这个领域的发展不及预期。

一、行业特殊性

自动驾驶产业链的本质,是风险与权力的重新分配。

与其他所有产业都不同,其独特之处在于:它将传统汽车产业链中高度分散的“人的决策风险”,集中到少数软硬件系统和算法手中。

这导致:

风险集中:一个芯片缺陷或一次算法误判,可能导致全系统失效。

法律责任转移:事故责任从驾驶员转向车企、技术提供商、甚至芯片设计商。

权力算法化:掌握核心算法和数据闭环的企业,获得了对“移动”这一基本社会活动前所未有的控制权。

因此,产业链关键环节的判断标准,不是技术难度,而是系统风险和法律责任的集中程度,以及对算法与数据权力的掌控深度。

二、核心环节

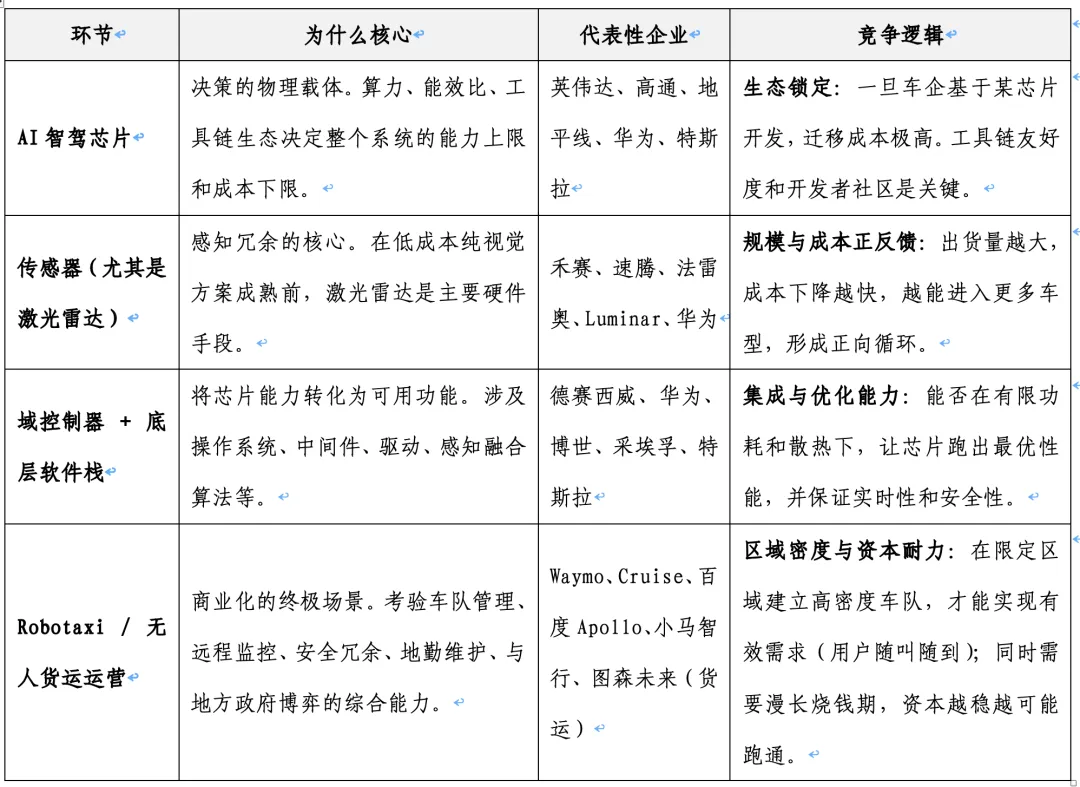

核心环节包括:智驾芯片、传感器、域控制器、整车运营等。

三、哪些企业值得关注?

在自动驾驶产业链中,真正值得关注的企业,不是市值最大的,而是占据关键价值节点且具备不可替代性的。

有三个判断维度:

权力集中度:该环节的进入壁垒有多高?少数企业是否掌握了定价权和生态规则?

锁定效应强度:客户一旦采用该供应商,迁移成本是高是低?

风险责任集中度:在事故责任链条中,该企业承担多大比例的潜在法律责任?

基于此框架,对自动驾驶产业链展开分析。

1、上游感知:激光雷达

激光雷达是L3及以上智驾的感知冗余核心,全球格局已演化为禾赛、速腾、华为三家主导,中国车载辅助驾驶激光雷达市场CR3超过九成。禾赛已实现行业首家全年GAAP盈利,年营收突破30亿元。

2、中游决策层:域控制器

域控制器是芯片能力向整车功能转化的枢纽,也是A股上市公司中价值最为集中的环节。

原因在于:芯片设计门槛极高,但A股严重缺乏智驾芯片设计类标的(港股有地平线、黑芝麻),而域控制器的系统集成、硬件工程、安全认证、客户适配构成了另一道护城河。

3、中游执行层:线控底盘

线控底盘是自动驾驶的最后一百米。

决策层下达指令后,需要执行层转化为实际的车轮转向与制动。线控底盘是自动驾驶最底层的物理安全保障,其认证壁垒极高,需通过功能安全ASIL-D级别认证、进入头部车企L3 BOM清单。一旦进入供应商名单,订单能见度通常可达三年以上。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?