自动驾驶L4商业化落地元年已至

- 2026-07-02 05:58:56

2026年6月,国内智能驾驶行业正式迈入L3级自动驾驶规模化落地的关键窗口期,在政策放行、技术成熟、硬件迭代、用户需求释放的多重共振下,行业彻底告别小规模示范测试阶段,商业化落地节奏全面提速。

政策与落地层面,2025年12月工信部发放国内首批L3级自动驾驶上路许可,北汽极狐、长安深蓝车型率先获得北京、重庆指定区域路权。截至目前,重庆46辆L3自动驾驶车辆已在城市拥堵路段常态化运营,依托山路、高架、平交路口叠加的复杂路况,累计智驾激活里程突破15万公里,充分验证了国产L3智驾在高难度实景场景的稳定性与实用性,为全行业规模化落地提供了成熟范本。

上游核心硬件持续高景气,为高阶智驾普及筑牢基础。2025年国内乘用车智驾域控SoC装车量大幅增长,全年装机量近940万颗,同比增速超50%,年末单月数据创下全年新高。其中比亚迪、问界、方程豹等自主品牌成为核心增量主力,远超合资品牌增长速度,国内智驾硬件产业化、国产化进程持续提速。

与此同时,智能驾驶用户消费心智已然成熟。调研显示,超半数用户偏好无人驾驶出行,大量传统出行需求可转化为Robotaxi服务需求,一线城市替换意愿超80%,行业长期商业化空间广阔。叠加2026年特斯拉FSD加速落地中国、本土化布局持续推进,行业竞争倒逼技术快速迭代,多重利好加持下,智能驾驶行业规模化落地浪潮已然开启。

一、智能驾驶的产业发展阶段和产业趋势

1.1 首批两款L3准入车型公布,我国智驾产业迈入新台阶

2025年9月,工信部等多部门印发《汽车行业稳增长工作方案(2025—2026年)》,明确推进智能网联汽车准入和上路试点,有条件批准L3级车型生产准入,标志着国内L3级智能驾驶从技术规划正式走向落地应用。

2025年12月15日,工信部发布国内首批L3级有条件自动驾驶车型准入许可。两款获批车型及落地规则明确:长安深蓝SL03可在重庆指定高速、快速路拥堵路段实现单车道自动驾驶,最高车速50km/h;极狐阿尔法S可在北京指定高速路段运行,最高车速80km/h。其中,深蓝SL03搭载长安自研天枢智能驾驶系统,阿尔法S配套华为ADS智能驾驶方案,两款车型补齐了国内合规L3量产上路的空白,推动行业从技术验证全面转向量产应用。

华为预判行业迭代节奏,预计2026年实现高速L3规模商用、城区L4试点商用,2027年落地无人干线物流试点与城区L4规模商用,彰显国内智驾方案商的技术与落地信心。

华为ADS4.0搭建了梯度化高阶智驾能力体系:

ADS SE基础版覆盖高速NCA、城区增强车道居中、智能泊车等基础刚需功能;

ADS Pro增强版新增舱内感知设备,强化城区场景安全监测与适配能力;

ADS Max超阶版搭载远距激光雷达,支持高速、城区全场景导航辅助及车位到车位全流程智能驾驶;

ADS Ultra旗舰版具备高速L3自动驾驶能力,为当前商用最高阶智驾方案。

地方政策同步加码,2026年1月上海发布《上海高级别自动驾驶引领区"模速智行"行动计划》,明确2027年发展目标:实现L4自动驾驶在智能公交、重卡场景规模化应用,完成载客600万人次、载货80万TEU;自动驾驶开放区域达2000平方公里、道路里程超5000公里;L2、L3级新车生产占比超90%,实现L4车型量产。截至2025年12月,上海已开放测试道路5238.82公里,覆盖全市三分之一市域面积,构建起广覆盖、多场景的智驾测试体系。

1.2 Robotaxi陆续落地,L4及更高层次技术能力逐步展现

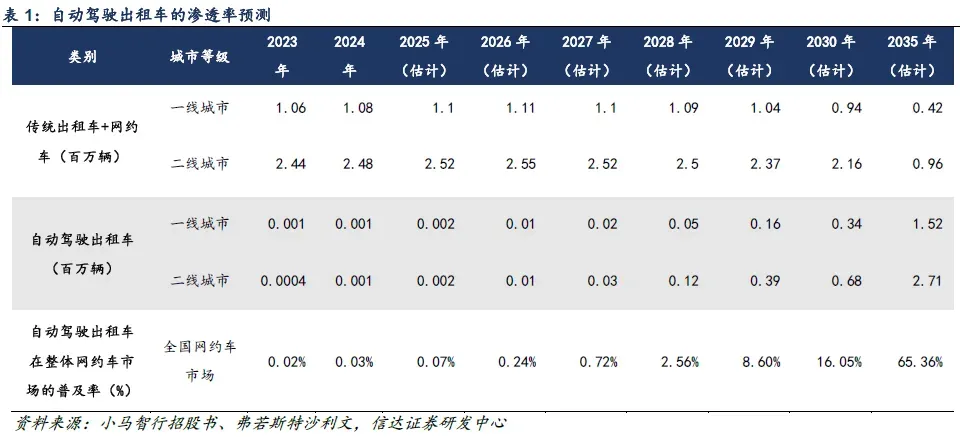

Robotaxi是高阶自动驾驶商业化的核心先行赛道,依托规范化监管与集中式运营体系,具备充足的安全测试场景,持续打磨L4及以上智驾技术。行业观点显示,北上广深等一线城市Robotaxi投放量突破1000台即可实现盈亏平衡,后续车辆规模化投放将持续摊薄成本、提升盈利水平,进入良性商业循环。

国内头部企业商业化、全球化落地成效显著。百度萝卜快跑第六代无人车依托大模型智驾方案,单车成本仅为Waymo的1/7,相较特斯拉CyberCab具备价格优势。截至2025年11月,其业务覆盖22座城市,周均全无人订单超25万单,累计服务订单突破1700万单,规模领跑全球。2026年1月,萝卜快跑落地阿布扎比,开启海外全无人商业化运营,计划年内部署数百台无人车,打造当地规模化无人驾驶车队。

图4:萝卜快跑出行服务次数达到1700万次

小马智行与北汽新能源深度合作,已完成600辆极狐阿尔法T5 Robotaxi量产交付,在北京、深圳规模化试运营。该车型可适配高速、城市环路等全场景复杂路况,综合安全性远超人类驾驶水平,已覆盖机场、商圈等高频出行场景,打通量产、测试、运营完整闭环。截至2026年3月,小马智行车队规模超1400辆,预计2026年底全球部署车辆突破3000台。

文远知行2025年实现规模化商业落地与全球化突破,车队规模超1600辆,其中Robotaxi近750辆,业务覆盖全球8个国家。国内市场精细化运营成效凸显,广州、北京区域订单季度增速分别达4倍、8倍,单车日均最高接单25单;同时落地点对点无固定站点网约服务,大幅提升用户体验。海外层面,公司拿下阿布扎比无安全员L4商业化牌照,率先实现海外单车盈利,计划2030年在中东部署数万台无人车。

Momenta推进算法全球化布局,2025年接连落地多项国际合作:与Uber合作启动慕尼黑Robotaxi项目,携手Grab落地东南亚无图智驾方案,联合奔驰在阿布扎比布局豪华无人驾驶出行服务。其上海试点车型复用量产硬件,相较传统改装Robotaxi成本降低30%以上。

根据弗若斯特沙利文数据,中国将成为全球最大自动驾驶出行服务市场,占据全球半数以上份额。预计2030年国内一线、二线城市Robotaxi保有量将分别达34万辆、68万辆,2035年将增至152万辆、271万辆,国内高阶自动驾驶商业化空间持续扩容。

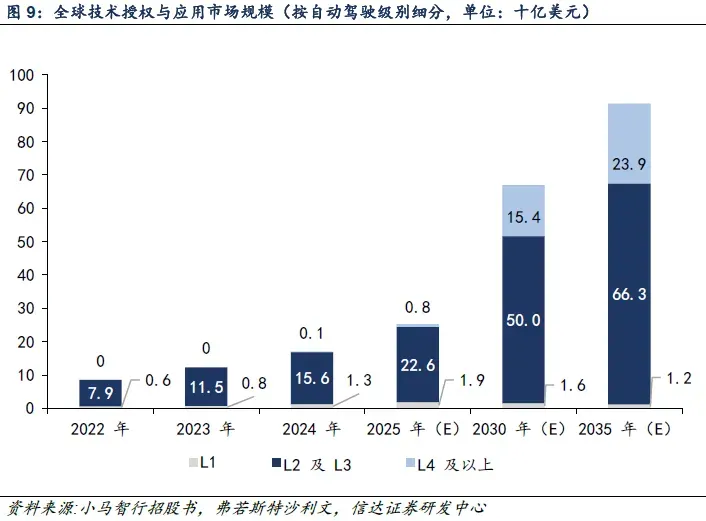

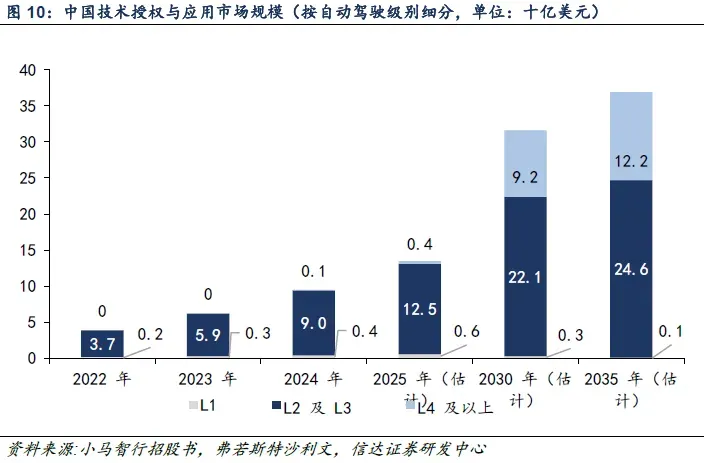

1.3 渗透率与加速出海等因素叠加,智驾技术授权市场或持续扩张

智驾技术授权市场规模随自动驾驶车辆普及持续扩容,国内市场增速显著领跑全球。2024年全球智驾技术授权市场规模170亿美元,中国市场达94亿美元,占比55.6%;预计2025年全球、中国市场规模分别增至253亿美元、135亿美元,国内份额维持53.5%的高位。长期来看,2030年、2035年中国市场规模将达316亿美元、369亿美元,全球市场同步扩容至670亿美元、914亿美元。

增速维度,2022-2024年中国市场复合增速54.4%,大幅高于全球平均水平;2025-2030年增速回落至18.5%,仍为全球核心增长支柱;2030年后行业逐步成熟,国内增速放缓,海外市场将成为全球增长新动力。整体来看,L2、L3级智驾是当前市场核心支撑,L4及以上高阶智驾正从培育期迈入高速增长期,成为未来核心增量。

细分结构上,全球与国内市场趋势基本一致:L1级市场持续萎缩,L2/L3级长期稳定增长,L4级市场增速迅猛。2022-2035年,全球L2/L3市场规模从79亿美元增至663亿美元,L4市场从近乎零增长至239亿美元;国内L2/L3市场规模将从37亿美元升至226亿美元,2025-2030年国内L4市场将迎来爆发式增长,2030年规模可达92亿美元。

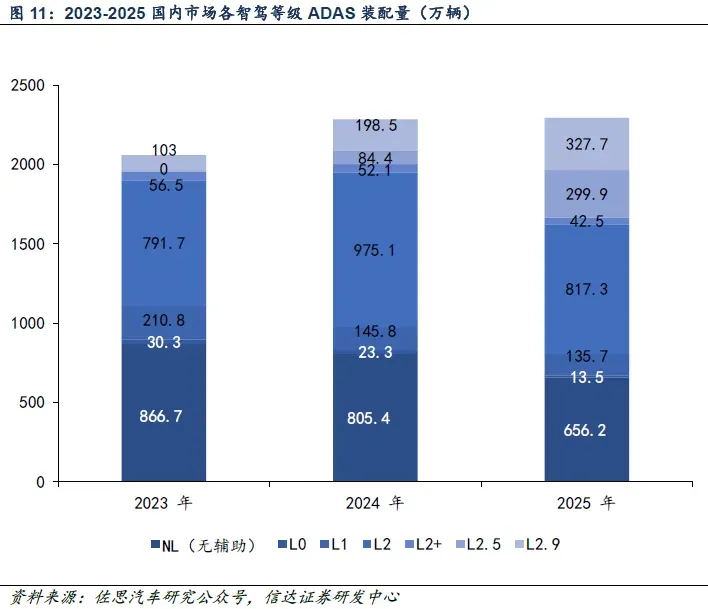

据佐思汽车研究数据,2023-2025年国内智驾市场呈现明显高端化升级趋势。低级别智驾(NL/L0/L1)装配量持续下滑,市场份额被高阶方案挤压;L2级作为市场基础盘增速放缓,2025年装配量同比回落;高阶辅助驾驶L2.5、L2.9成为核心增量,2025年装配量分别达299.9万辆、327.7万辆,反映出消费者高阶智驾需求快速释放。当前行业增长逻辑已从"功能有无"转向"技术高低",产品结构升级成为行业发展主线。

二、端到端与VLA合力之下,智能驾驶趋于成熟

2.1 AI算法进步是智驾技术发展的核心推动力

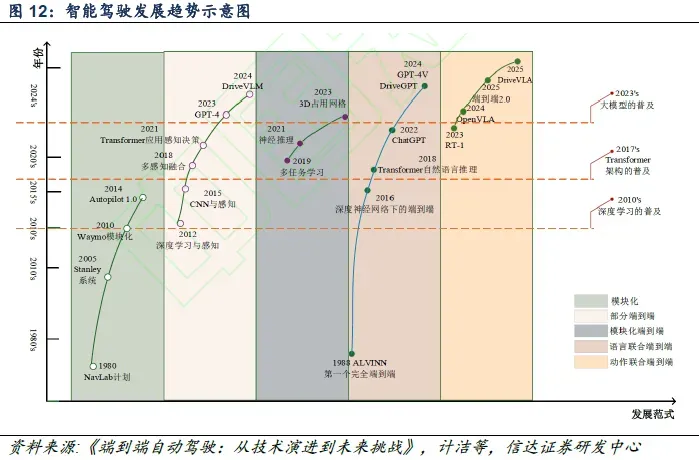

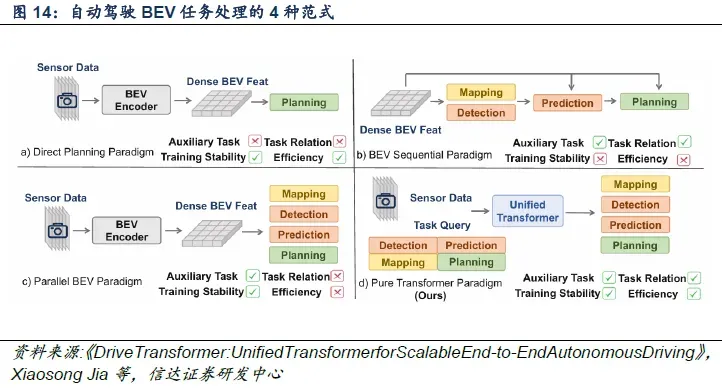

智能驾驶算法迭代可总结为五大阶段:模块化、模端结合、完全端到端、语言联合端到端、动作联合端到端。其中深度学习、Transformer架构、大模型三次技术浪潮,彻底重塑行业技术路径。

早期行业多采用RNN循环神经网络建模车辆轨迹,存在梯度消失、长序列场景建模能力弱等短板。2017年Transformer架构问世,凭借自注意力机制、并行特征提取优势,解决了长时序驾驶场景的建模难题,成为智驾算法迭代的核心里程碑。

2.2 端到端作为技术主干,全局优化和反应速度表现突出

端到端技术依托深度学习实现传感器输入到驾驶决策的直接映射,省去传统人工设计的中间规则,是当前智驾技术迭代的核心方向。传统模块化架构将驾驶任务拆分为感知、预测、规划、控制独立模块,便于并行研发与迭代,但存在明显短板:多模块信息传递易产生误差累积,难以实现全局最优,复杂场景适配性较差。

技术迭代过程中,局部端到端、模块化端到端方案逐步优化传统架构,但仍未彻底解决模块间信息损耗问题。完全端到端架构取消中间模块与人工接口,直接完成数据输入到控制信号输出,叠加多模态大模型赋能,大幅提升系统语义理解与复杂场景泛化能力,成为高阶智驾量产的核心技术底座。

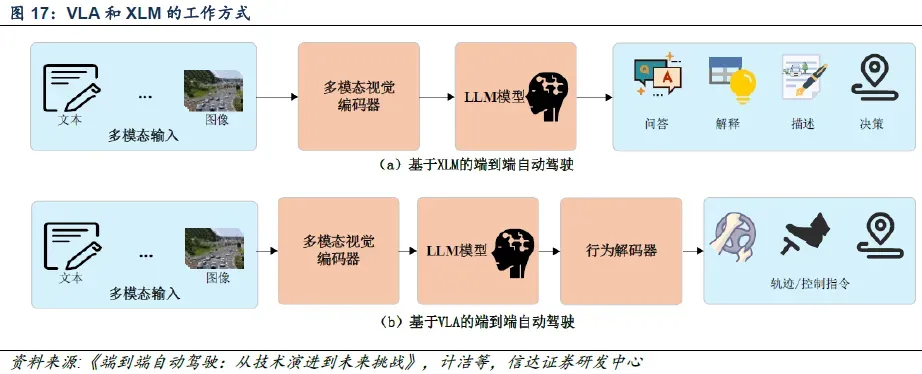

2.3 VLA模型助力端到端补齐短板

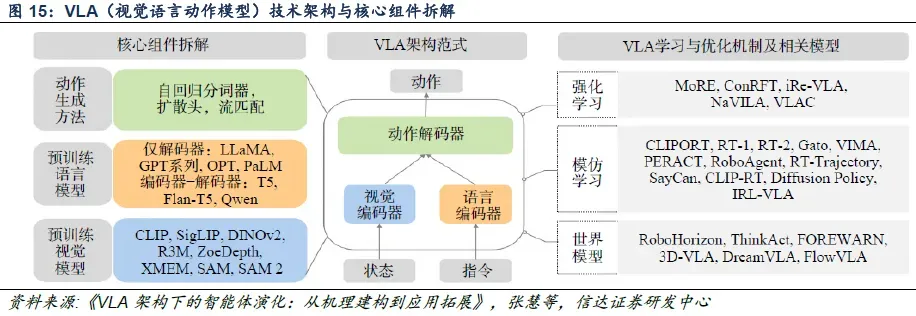

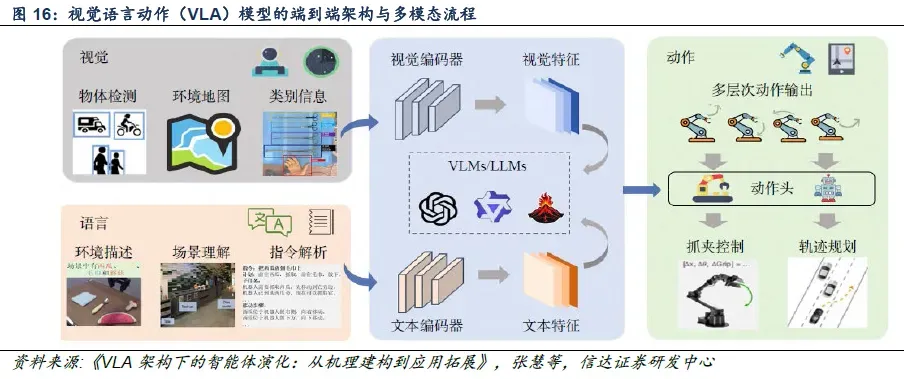

VLA(视觉-语言-动作)模型自2024年起成为行业重点研发方向,核心由视觉编码器、语言模块、融合决策单元三部分组成,复刻人类"看-想-做"的决策逻辑。通过视觉感知环境、语言解析指令、多模态融合输出动作,同时融入物理约束优化,有效解决大模型"幻觉"问题,大幅提升驾驶决策的合理性与稳定性。

量产落地成效显著,理想汽车2025年数据显示,依托VLA技术加持,品牌辅助驾驶总里程超30亿公里,智能泊车累计1.3亿次;VLA功能月使用率达80%,累计规避超800万次潜在事故,安全性与实用性得到市场验证。

小鹏2025年推出第二代VLA模型,去除冗余语言转译环节,实现视觉到动作的直接输出,是国内首个量产物理世界大模型,可实现自我迭代进化,同时赋能车载智驾、机器人、飞行汽车等多场景。其新一代IRON机器人搭载该技术体系,实现对话、行走、交互一体化高阶智能。

2.4 潜空间思维链等技术或进一步提升智驾能力上限

潜空间思维链(Latent CoT)是适配自动驾驶的新型推理机制,以高维机器表征替代传统文本推理,在保障决策精度的同时,大幅降低推理时延,解决了传统方案实时性不足、推理能力缺失的问题。

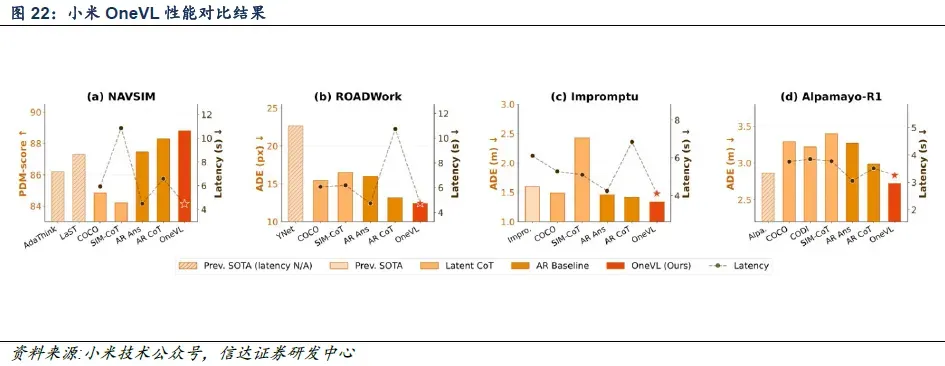

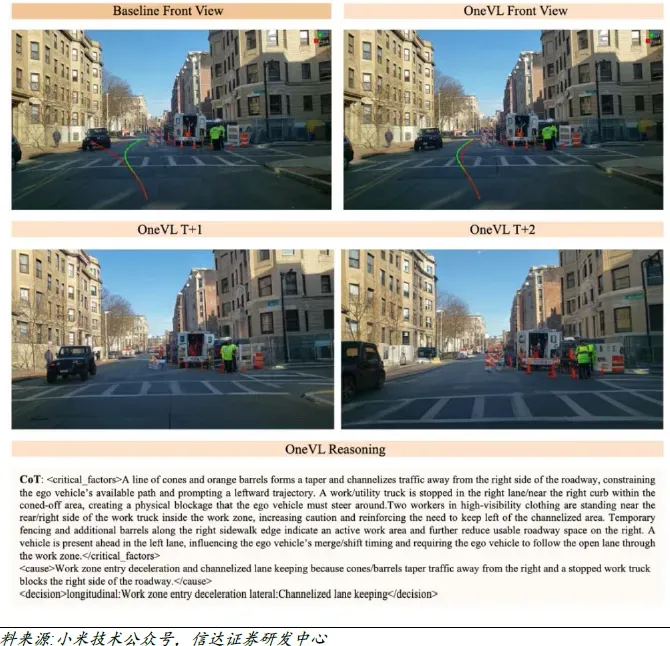

图23:小米OneVL为模型决策提供语言以及视觉的可解释性

小米推出的OneVL框架,融合潜空间推理、VLA模型与世界模型,实现三大技术路线统一。通过双模态隐性令牌分别编码场景物理特征与驾驶语义意图,搭配双辅助解码器与预填充式一步推理技术,推理速度较传统思维链提升2.3倍,多项行业基准测试达到最优水平。该技术可精准解析道路作业、障碍物避让等复杂场景,输出可解释、高适配的驾驶决策,持续拓宽智驾技术能力上限。

三、国内智能驾驶产业迎来四重发展拐点

整体而言,国内智能驾驶产业迎来政策、量产、商业化、技术迭代四重发展拐点,行业正式告别早期技术探索阶段,迈入规模化量产渗透、价值持续提升的高确定成长周期。L3级自动驾驶车型正式获批准入,标志着国内高阶智驾从技术验证全面落地量产应用,叠加地方配套政策持续完善,为L3规模化商用、城区L4试点落地筑牢制度基础,头部企业梯度化智驾产品矩阵持续完善,行业落地节奏稳步提速。

在高阶商业化领域,Robotaxi已跑通规模化运营逻辑与盈利模型,成为L4技术迭代的核心载体。国内头部企业车队规模、订单体量稳居全球前列,全无人商业化模式持续成熟,同时加速全球化布局,通过海外项目落地、跨国产业合作,实现技术与运营模式对外输出,L4智驾的量产、测试、运营闭环全面成型。伴随乘用车智驾渗透率持续提升,国内智驾技术授权市场高景气延续,增速领跑全球、市场份额稳居高位,行业结构持续高端升级,增长重心从功能普及转向等级迭代,叠加技术出海趋势,打开长期成长空间。

技术层面,行业完成从传统模块化到端到端架构的核心迭代,彻底解决多模块信息割裂、误差传导等痛点,大幅提升复杂场景适配能力。VLA视觉语言动作模型的规模化落地,有效弥补端到端技术短板,依托类人决策逻辑优化驾驶安全性与实用性,叠加潜空间思维链等前沿技术突破,持续降低推理时延、提升场景预测能力,不断拔高行业技术上限。

同时需警惕行业三大核心风险:一是智驾配套政策落地节奏或存在不确定性,可能延缓商业化推进进程;二是AI、半导体等核心技术迭代不及预期,影响产品可靠性与场景适配能力;三是出行市场竞争分流、用户消费习惯未定,或导致行业需求释放节奏放缓。

转载来源:钛祺汽车

原文链接:智驾产业拐点已至:L3 合规落地、L4 商业化出海共振向上

免责声明:本文转载自第三方媒体,版权归原作者所有。文章内容仅为原作者观点,不代表本公众号立场。如有侵权,请联系我们删除。

华创联动科技孵化简介