L3自动驾驶元年会是今年的风口吗?

- 2026-07-04 11:22:19

英伟达在自动驾驶圈有个大动作,刚在CES展上放了个大招,把他们全新的自动驾驶大模型Alpamayo给开源了。

这不是个普通的模型,英伟达给它定了个调子,说这是“物理AI的ChatGPT时刻”。这话很好理解,核心就一个,以前的自动驾驶模型,大多只会“看”—识别个红绿灯、障碍物,但是遇到没见过的情况就懵了,但这个Alpamayo不一样,它能“思考”,跟人开车似的会推理。

举个例子,平时遇到红绿灯正常工作,模型都知道该走该停。但如果碰到红绿灯坏了,左边有来车,右边还有行人等过马路,以前的模型可能就卡壳了。而Alpamayo能一步步琢磨:“红绿灯失灵了,左边车要过来,行人还在等,我得先减速,停下来观察清楚,等行人过了、左边没车了再慢慢过。” 不光会做动作,还能说清自己为啥这么做,这就解决了自动驾驶里最头疼的“长尾难题”—那些罕见又复杂的突发情况。

英伟达开源图什么?其实是双赢的布局。对行业来说,以前自动驾驶研发门槛极高,只有少数大企业有能力搞全栈自研。现在开源了,不管是车企、初创公司,还是科研团队,都能站在英伟达的肩膀上发力,不用再重复造轮子,能把精力放在优化场景、提升体验上,整个行业的研发速度肯定会被拉快。对英伟达来说,开源能快速聚拢行业力量,让更多人基于这个模型做开发、做测试,反过来会积累海量的场景数据,进一步迭代优化模型,形成一个生态闭环。而且这个模型本身不是直接装在车上用的,而是作为“教师模型”,开发者可以把它精简、适配到自己的系统里,最终还是要搭配英伟达的硬件来落地,相当于间接扩大了自己的生态影响力。

英伟达开源模型但不开放核心硬件,开发者把模型精简适配后,最终还是要搭配它的DRIVE Thor芯片、Rubin平台等硬件落地,这其实是间接巩固了它的生态主导地位。而且模型迭代需要海量数据,谁能掌握更多真实场景数据,谁就能在后续竞争中占据主动,这也会引发行业对数据安全、合规使用的新一轮探讨。

当然,也不是说有了这个模型,自动驾驶就能马上普及了。马斯克就泼了盆冷水,说自动驾驶达到99%的准确率不难,难的是解决那1%的长尾问题。这个模型确实给了解决方案,但后续还需要大量的场景测试、数据积累,还有伦理法规的配套完善。比如模型决策出了事故,责任该怎么界定?这些都是要慢慢理清的。

总的来说,英伟达这波操作,算是给自动驾驶行业注入了一剂强心针,它把“会推理”的核心能力开放出来,降低了研发门槛,也让大家看到了自动驾驶从能开到会安全地开、能解释地开的新可能。后续行业竞争可能就不是比谁的基础模型更强,而是比谁的场景数据更全、落地能力更扎实。

具体影响,对华为智驾来说,压力和机遇并存,压力在于,英伟达开源拉低了方案门槛,中小车企可能转向开源模型+低成本硬件的组合,分流华为的客户;但华为ADS 3.0本身有端到端架构、多传感器融合的技术积累,且适配国内复杂路况,可依托本地化服务和全栈方案优势,差异化竞争,比如深化与鸿蒙智行等合作车企的绑定。同时英伟达开源也倒逼华为加速迭代算法,强化国产生态话语权。

对车企自研而言,核心是降低门槛、理清方向。以前全栈自研要投入巨额资金和时间,现在可基于英伟达开源模型微调,把精力放在数据积累、场景适配这些核心环节,不用重复造轮子,中小车企也能拥有高阶智驾研发能力。但头部车企不会放弃自研,反而会以开源模型为参考,加速自身端到端大模型迭代,构建数据闭环优势;而实力较弱的车企,会更倾向“有限自研+开源适配”的模式,行业“二八格局”可能更明显,即少数车企握核心技术,多数依赖开源或供应商方案。

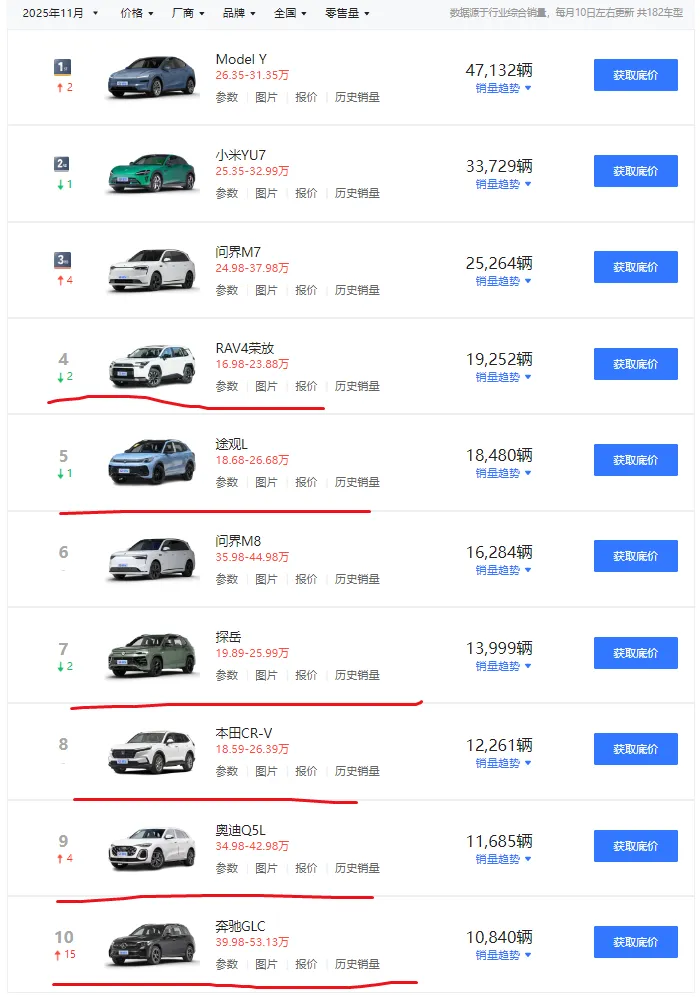

L3的逐步落地,对于问界来说,主要是销量的影响,能不能较大幅度的增加,能不能较竞争对手例如BBA、理想、蔚来、极氪这些非华为方案的智驾领先,增长才是最重要的。

最近M6的价格和销量有很多预测,从22.98万到30万区间,月销量有些预测高的四万,让我也觉得过于夸张,产能拉满最多也就是3万左右一个月,设计产能不代表实际产能,可以最大X3,所以最多也就是月交付3万左右,不知道改造后产能有没增加,问界确实缺少一款常态月销3万的国民SUV,M7太大和价位高,注定做不到常态3万月销,那M6确实可以,就看优惠力度了,权益或者价位,月销1.5万还是2万,甚至2.5万,价格是核心,当然很多品牌就算价格低也做不到爆款,这就是综合实力的体现。

现在消费降级比较明显,20-30万价位对于价格挺敏感的,所以不知道赛力斯和华为有没有意识到,就算价格25-30万,但是各种权益要给的非常足够才行,主销价位落地又是30万+那销量不会太高。

问界M6的竞争对手主要也不是特斯拉小米,应该是燃油车的本田丰田奥迪宝马奔驰这个价位的SUV。

注意:分享各行各业公司的信息和个人思考,仅供参考,所提及的公司不构成投资建议,据此操作,风险自担。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- L2.5/L3级自动驾驶:是善意的谎言,还是危险的暗示?

- 1月1日起注意!电动车三、四轮车上路,除上牌外这“2禁2罚1扣车”别忽视

- “这些车的自动驾驶系统太TM糟糕了”

- 5G自动驾驶,重庆先行!

- 江苏村民在荒郊发现一辆白色轿车,走近发现车内4人坐着一动不动,吓得赶紧报警

- 燃油轿车销量出炉:帕萨特近2万辆领跑,捷达VA7仅卖560台垫底?

- 想买新车的且慢,3款全新SUV登场,同质化越来越严重?

- 极氪8X杀入电混SUV主战场:它不是9X低配,而是极氪最“危险”的车型

- 4款大电池增程SUV!300km+纯电续航成标配,彻底摆脱“过渡标签” (90)

- 50万旗舰SUV销冠,问界M9为啥这么火?