今天是2026年1月12日,我们来聊聊今天的新闻大事。

上周五,上证指数上涨0.92%,报收 4120.43 点;深证成指上涨 1.15%,报收 14120.15 点;创业板指上涨 0.77%,报收 3327.81 点。市场整体呈现普涨态势,三大指数均实现小幅上扬。个股层面涨多跌少,全市场有3920 只个股上涨,201 只个股持平,1349 只个股下跌。两市总成交额3.12 万亿,较上个交易日放量3224 亿。从市场热度看,热度值为66,处于相对活跃水平。涨停个股有 109 家,跌停仅 1 家,同时有 12 家个股停牌,显示市场做多氛围较为浓厚。AI应用概念集体爆发,二十余只成分股涨停,引力传媒5天4板,省广集团、会畅科技、粤传媒、易点天下涨停。商业航天概念反复活跃,鲁信创投11天9板,中国卫通9天5板,金风科技4连板,航天电子6天4板。可控核聚变概念延续强势,弘讯科技、中国一重双双3连板。下跌方面,脑机接口概念下挫,美好医疗、倍益康跌超10%。

上周五,上证指数上涨0.92%,报收 4120.43 点;深证成指上涨 1.15%,报收 14120.15 点;创业板指上涨 0.77%,报收 3327.81 点。市场整体呈现普涨态势,三大指数均实现小幅上扬。个股层面涨多跌少,全市场有3920 只个股上涨,201 只个股持平,1349 只个股下跌。两市总成交额3.12 万亿,较上个交易日放量3224 亿。从市场热度看,热度值为66,处于相对活跃水平。涨停个股有 109 家,跌停仅 1 家,同时有 12 家个股停牌,显示市场做多氛围较为浓厚。AI应用概念集体爆发,二十余只成分股涨停,引力传媒5天4板,省广集团、会畅科技、粤传媒、易点天下涨停。商业航天概念反复活跃,鲁信创投11天9板,中国卫通9天5板,金风科技4连板,航天电子6天4板。可控核聚变概念延续强势,弘讯科技、中国一重双双3连板。下跌方面,脑机接口概念下挫,美好医疗、倍益康跌超10%。

1. 八部门力挺 AI + 制造,硬科技再获政策红包(核心技术突破提速,算力产业链迎机遇)

工信部等八部门印发《“人工智能 + 制造” 专项行动实施意见》,支持突破高端训练芯片、人工智能服务器、智算云操作系统等关键核心技术,有序推进高水平智算设施布局。国家数据局同步明确 2026 年将在智能体、具身智能等前沿方向布局 30 余项数据标准。

点评:政策精准赋能硬科技,算力芯片、工业互联网、AI 服务器等细分领域需求有望持续释放,相关产业链龙头估值修复空间可期。

2. 国际地缘风险升级,避险资产受追捧(多国局势趋紧,大宗商品波动加剧)

特朗普政府近期动作频繁,包括听取军事打击伊朗方案汇报、计划打击墨西哥境内贩毒集团、下令制定“入侵” 格陵兰岛计划,引发全球地缘局势紧张。同时,中东局势异动推升能源供给担忧,WTI 原油期货收涨 2.35%,现货黄金重回 4500 美元上方。

点评:避险情绪升温利好黄金、白银等贵金属板块,原油及能源相关产业链短期具备交易性机会,需警惕全球风险偏好下降对权益市场的压制。

3. 美国 CPI 数据将发布,美联储政策预期成焦点(通胀数据定方向,利率敏感板块迎考验)

美国12 月 CPI 数据即将公布,核心 CPI 表现尤为关键。此前非农数据好坏参半,强化市场对美联储 1 月维持利率不变的预期,若 CPI 超预期降温,可能进一步提振政策宽松预期;若通胀黏性超预期,或引发加息担忧。

点评:数据结果将影响美股及全球风险资产走势,A 股科技、成长板块及北向资金流向可能受联动影响,需重点关注核心服务通胀变化。

4. 跨境关税新规落地,进出口结构迎调整(935 项商品降税,部分行业成本压力缓解)

2026 年 1 月 1 日起,中国对 935 项商品实施低于最惠国税率的进口暂定税率,涵盖关键零部件、先进材料、能源资源、医疗产品等;同时,墨西哥、欧盟、日本等多国调整进口关税政策,涉及纺织服装、电子产品、跨境电商等领域。

点评:进口依赖度高的高端制造、医疗健康企业成本有望下降,出口导向型企业需关注海外关税调整带来的市场准入变化,跨境电商需应对多国免税政策取消的成本压力。

5. 国补加码智能消费,换新政策培育增量(补贴覆盖扩容,消费电子 + 智能家居迎红利)

国家发改委、财政部明确2026 年大规模设备更新和消费品以旧换新政策,将补贴品类拓展至 “数码和智能产品”,首次纳入智能眼镜,个人购买单件 6000 元以下产品可享 15% 补贴(单件最高 500 元),地方可自主补贴智能家居产品。

点评:智能消费电子、适老化家居、绿色家电等品类需求有望加速释放,具备技术优势和渠道覆盖的企业将率先受益。

6.光刻胶国产替代提速,全工艺布局落地(技术突破打破垄断,头部企业量价齐升)

艾森股份多款光刻胶产品实现国产替代,已量产先进封装光刻胶、PSPI 光刻胶等,28nm 制程镀铜添加剂进入主流晶圆客户量产阶段。公司在研高深宽比 KrF 光刻胶填补国内空白,关键原材料自研自产保障供应自主可控,2025 年前三季度研发投入同比增长 40.26%,研发费用占比超 10%。

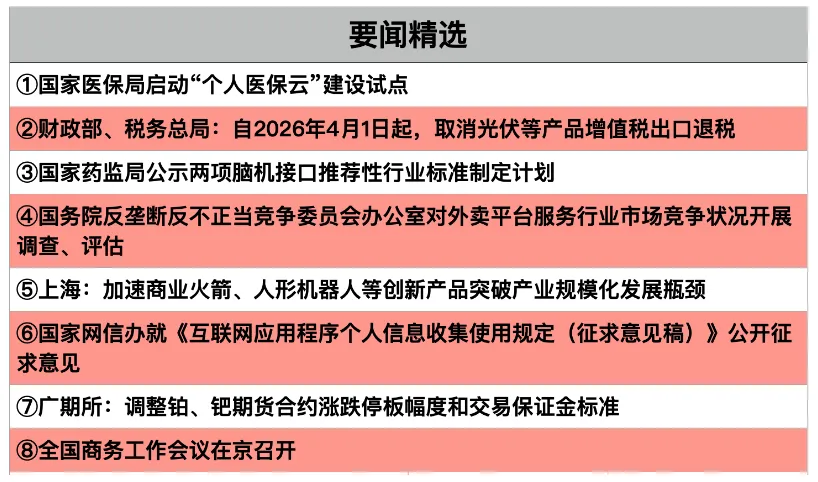

7. 光伏出口退税取消落地,行业格局迎调整(成本压力倒逼洗牌,龙头份额有望提升)

财政部、税务总局明确2026 年 4 月 1 日起取消光伏产品增值税出口退税,现行 9% 退税政策即将终止。此次调整将导致组件出口企业单块产品利润减少 46-51 元,短期海外客户或集中下单备货,长期预计出口量下降 5%-10%,行业落后产能出清加速,龙头企业凭借规模与技术优势有望扩大市场份额。

8. 半导体龙头密集落子,武汉打造产业集群(产学研协同发力,车规芯片赛道突破)

星宇股份、芯联集成联合九峰山实验室签约武汉光谷,投建Micro-LED 智能光科技基地,推进车载照明、AI 显示等技术产业化;晶盛机电同步落地半导体设备研发生产基地,聚焦晶圆制造与封装关键设备国产化。依托国家级实验室资源,武汉正构建化合物半导体创新街区,打通从研发到应用的产业链闭环。

9. 医保商保双目录落地,创新药准入扩容(支付端保障升级,国产新药市场打开)

2025 年新版国家医保目录 1 月 1 日起正式执行,新增 114 种药品含 50 种一类创新药,覆盖肺癌、乳腺癌、罕见病等领域,国产创新药占比超七成。首版《商业健康保险创新药品目录》同步落地,纳入 5 款 CAR-T 疗法及阿尔茨海默病新药等 19 种高值创新药,配套政策破解 “进院难” 问题,形成医保保基本、商保补短板的多元支付体系。

10. 充电设施政策加码,大功率快充成重点(网络布局持续完善,车网互动技术突破)

多部门明确“十四五” 末满足 2000 万辆电动车充电需求,新建居住社区 100% 预留充电安装条件,推进高速公路快充站覆盖。另出台 2027 年目标,计划建成 10 万台 250 千瓦以上大功率充电桩,鼓励重卡、货运等场景专用充电设施建设,支持 “光储充放” 一体化试点与智能有序充电技术推广。

11. AI + 屏显技术爆发,消费电子新品密集(场景融合成趋势,产业链迎需求红利)

TCL 在 CES 2026 展会上发布多款 “屏显 + AI” 新品,包括独立通信 AR 智能眼镜、印刷 OLED 车载屏、AI 空调等,其中印刷 OLED 车载屏高世代产线已开工量产。公司 2019-2024 年累计研发投入超 600 亿元,专利超 11.9 万件,电视产品北美出货量位列第二,AI 终端与高端显示技术落地带动产业链需求。

12. 双碳政策深化落地,绿色转型提速(碳排放双控启幕,重点行业节能降碳)

2026 年作为碳排放双控首年,多地推进重点行业节能改造,鞍钢等企业通过低碳冶金工艺实现降碳 30% 以上。全国碳市场将扩大覆盖范围,丰富交易品种,目前已纳入发电、钢铁等 4 大行业,覆盖 60% 以上二氧化碳排放总量,绿色工厂、低碳技术相关企业获政策倾斜。

13.20 万颗频轨卡位全球,2026 发射大年启幕

我国向ITU申请超20万颗卫星频轨资源,产业链订单从“技术验证”进入“批量交付”,低轨卫星互联网2026年进入大批量发射建设阶段,卫星制造、火箭配套率先兑现业绩。商业航天主线资金承接力强,优选卫星制造、火箭发射、地面站等高壁垒标的,警惕高位分歧,设波段止盈。

14. 火山引擎独占春晚 AI 云合作,xAI200 亿融资加码算力

火山引擎成总台春晚独家AI云合作伙伴,xAI获200亿美元融资加码算力;算力/光模块/服务器需求延续,优选高算力龙头与AI应用落地标的,警惕高位波动与估值泡沫。

15.极狐L3 二季度开放个人市场,小米 SU7 销量亮眼

北汽极狐阿尔法S(L3版)二季度向个人用户开放,小米SU7销量表现亮眼;智能驾驶商业化提速,利好域控制器、传感器、高精度地图标的,关注车企技术落地进度与销量兑现。

上周五 A 股放量突破、热点扩散,短期强势格局有望延续,但高位震荡整固需求升温,结构性机会仍是核心主线。 量能与情绪双在线,两市成交额突破 3.1 万亿元,创近期新高,超 7 成个股上涨、涨停超 100家,市场做多氛围浓厚。资金与政策共振,北向资金连续净流入,中长期资金入市政策持续落地,央行逆回购操作维持流动性充裕中国政府网。科技主线明确,AI 应用、商业航天、半导体等 “新质生产力” 板块领涨,产业政策与技术突破形成双重催化。

潜在风险方面,(1)高位分歧加剧:沪指创十年新高后,部分前期热门题材出现资金获利了结,KDJ 指标进入超买区,短期回调压力显现。(2)资金流向分化:北向资金流入节奏放缓,内资需接力支撑市场上行,若量能不济可能引发震荡。(3)外围扰动犹存:国际地缘风险与美联储政策预期波动,可能影响全球风险偏好。

关注方向上,可以考虑(1)科技成长板块:聚焦 AI 应用(传媒、智能体)、半导体设备、商业航天等政策 + 产业共振赛道。(2)低估值补涨板块:银行、基建等稳增长板块,以及北向资金偏好的高股息蓝筹。(3)细分机会方面,存储芯片、核聚变、AI 医疗等具备业绩兑现预期的领域。操作上建议维持 5-6 成仓位,顺应资金流向低吸主线标的,规避前期涨幅过大的高位题材,设置止盈止损纪律应对震荡。

【免责声明】:本平台不对所包含内容的可靠性或完整性提供任何明示或暗示的保证,仅作参考。本公众号只用于学习、欣赏、不用于任何商业盈利、如有侵权,请联系本平台并提供相关书页证明,本平台将更正来源及作者或依据著作权人意见删除该文,并不承担其他任何责任。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?