电动汽车碳信用项目日益受到青睐(附原文链接)

- 2026-07-07 23:49:12

CCTC®点击上方蓝字 关注“3060”

简要导览:x

粉丝9.1万+,欢迎各种形式合作共赢

1.美国总统特朗普于2025年8月20日通过社交媒体平台Truth Social正式宣布,不再批准任何新的风力发电或太阳能发电项目

3.雅鲁藏布江下游水电工程图集【一图胜千言】 +项目全景分析+成本分析+视频

5.136号文深度解读及案例解析培训课件(132页完整版/附原文下载)

6.储能技术(503页全套ppt课件)(附原文pptx下载)

7.国家能源集团陆上风电项目通用造价指标(2024年水平)(附原文下载)

9.一图读懂:电力市场、市场化交易、运行规则、现货市场、(新能源/光伏)如何参与

原文链接:https://www.sylvera.com/blog/ev-electrification-carbon-projects

核心摘要:随着电动汽车的普及度不断提升,且各国致力于逐步淘汰内燃机汽车,交通电动化项目日益受到青睐。然而,电动汽车及充电网络的减排成效极易被高估。Sylvera的评估经验表明,仅符合方法论要求往往不足以保障项目质量。

climate科学消息:1月9日,全球领先的碳信用评级机构发表关于电动交通项目碳信用质量的文章,文章指出交通电动化项目通过核算车辆燃料替换(从柴油、汽油、天然气等化石燃料切换为电力)产生的减排量来生成碳信用,具体途径包括投放电动汽车或建设充电基础设施。

交通领域仍是全球二氧化碳排放的主要来源。2022年,全球交通领域二氧化碳排放量达81.4亿吨当量(不含航空与航运领域的11.4亿吨当量),占全球总排放量的14.2%。

与此同时,电动汽车及锂离子电池的成本持续走低。彭博新能源财经(BloombergNEF)的数据显示,全球动力电池包单价已从2014年的715美元 /千瓦时降至2024年的115美元/千瓦时。

当前,多数市场在电动汽车大规模推广过程中仍面临诸多挑战。碳金融已成为破解前期成本高昂、充电桩布局不足等难题的有效手段,助力提升全球电动汽车的普及率。

电动汽车项目市场展望

电动化正逐渐成为碳项目的热门类型,常用的方法论包括:

电动汽车充电基础设施(如VerraVM0038方法学) 电动汽车投放(如CDM AMS-III.C方法学、以及2025年7月发布的Verra VMR0014修订版)

近年来,电动化项目的注册数量呈现小幅但显著的增长态势:在目前已注册的77个项目中,超80%尚未核发碳信用。亚洲、北美及非洲地区均有大量项目完成注册,这一现象表明,项目开发商正积极在电动汽车普及率较低、但具备支撑未来推广所需充足基础设施的市场布局。

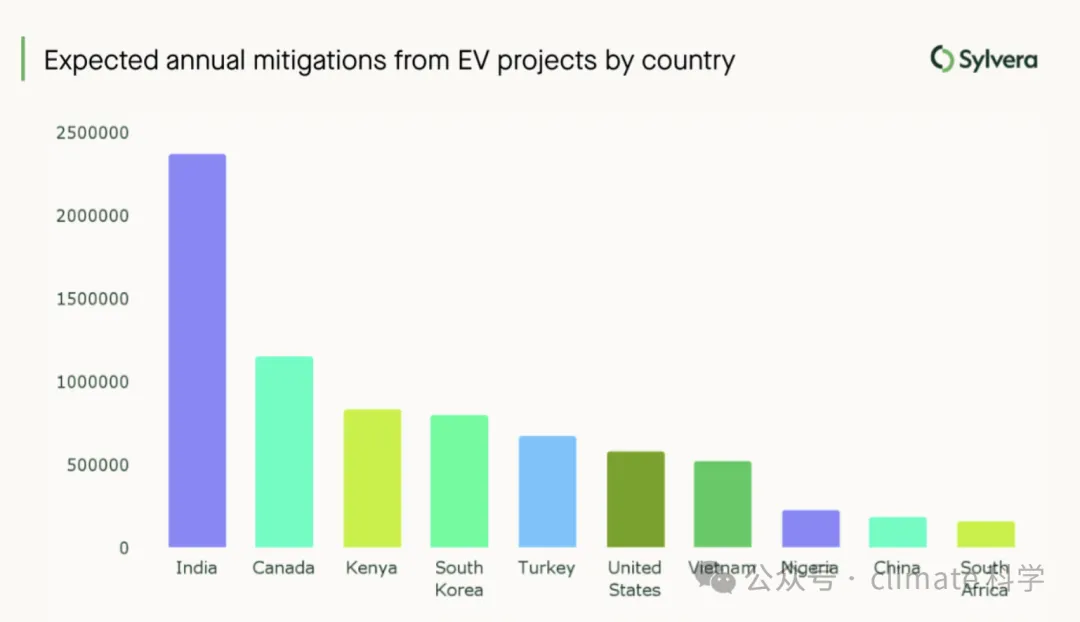

电动汽车项目的地域分布

电动汽车项目在亚洲、非洲和北美地区同样备受青睐。从国别来看,印度在电动汽车项目领域占据主导地位,其预计年碳信用核发量是加拿大的两倍以上。

里程碑事件:首个用于国家自主贡献的第六条国际转让减缓成果核发

2024年1月初,瑞士与泰国完成了首笔用于国家自主贡献的第六条第2款国际转让减缓成果(ITMOs)交易,这一事件标志着电动化项目正逐步成为具有重要价值的碳资产。

该笔交易对应的减排活动是曼谷电动巴士项目,这是一项在曼谷都会区联合开展的充电桩建设与电动巴士投放计划。尽管1916个国际转让减缓成果的初始交易量相较于国家层面的气候目标而言体量较小,但它为电动化项目参与具有重要经济价值的合规碳市场铺平了道路。

这一里程碑事件固然是行业发展的重要突破,但保障电动化碳项目的诚信度依然至关重要。下文将重点阐述此类项目需重点关注的核心质量要素。

电动汽车项目质量要素一:额外性

交通电动化项目的额外性评估是一个 “动态目标”:一方面,电动汽车的成本持续下降;另一方面,多国政府正通过补贴、强制政策及政府采购等多种方式大力扶持电动汽车产业。这一背景下,电动汽车的推广在部分场景中确实能产生显著的减排效益,但同时也导致部分项目在纸面上看似具备额外性,而实际上即使没有碳项目的支持,这种能源切换趋势也会自然发生。

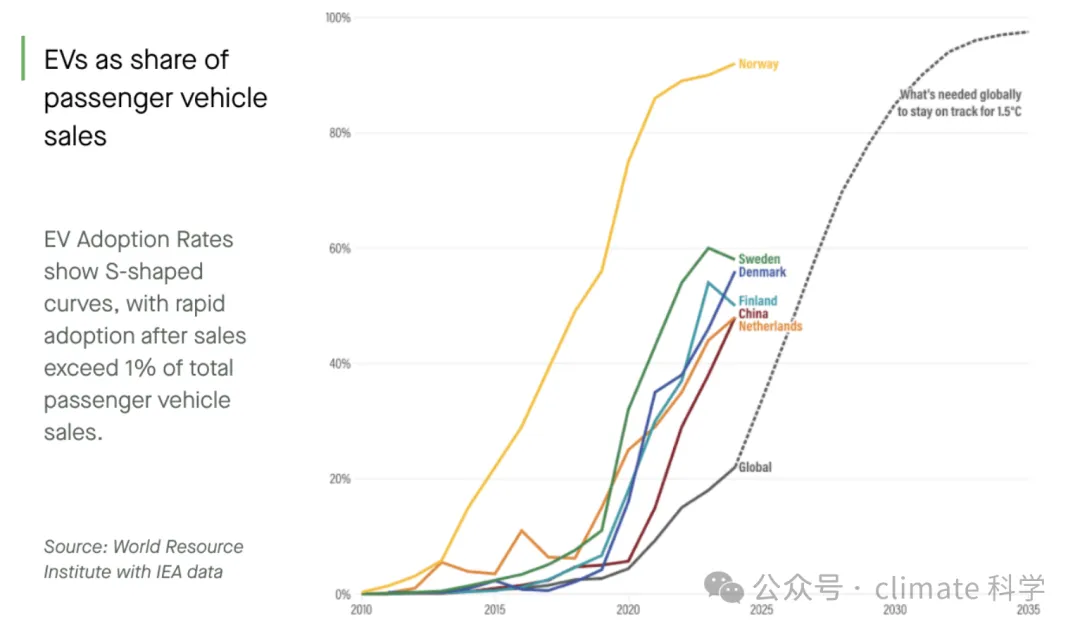

数据来源:世界资源研究所(整合国际能源署数据)

现有方法论通常基于电动汽车的市场渗透率或市场份额设定额外性自动阈值。在高速发展的市场中,这些阈值极易迅速过时,进而导致部分项目在核算期内,即便电动化已成为常规发展趋势,却依然能够持续核发碳信用。

项目若要在额外性方面形成差异化竞争优势,可聚焦于尚未被充分开发的交通市场(涵盖细分领域与地域)、采用前期投入成本高昂的前沿技术,或选择对整个交通系统进行替换升级,而非仅对部分组件进行改造。曼谷电动巴士项目便是典型案例,该项目同步推进巴士投放与充电桩建设,截至2024年12月,其投放的电动巴士数量约占泰国全国电动巴士总量的 90%,充分证明了电动化项目在科学规划实施的前提下,能够成为推动行业变革的重要力量。

电动汽车项目质量要素二:全生命周期评估

当前,多数电动化碳信用核算聚焦于尾气排放或燃料替换产生的减排量,往往忽略了全生命周期排放,尤其是电池与车辆生产制造环节的排放。尽管纯电动汽车的全生命周期排放量总体更低,但据估算,纯电动汽车的生产制造排放量较内燃机汽车高出约40%。碳核算中若遗漏生产制造环节的排放,极易导致碳信用高估。

对于充电基础设施项目而言,其生产制造环节的排放量相较于项目产生的减排量通常占比较小,但即便如此,忽略全生命周期排放仍存在高估碳信用的风险。项目若要实现差异化发展,可主动开展全生命周期评估,或在核算中纳入默认减排系数,以覆盖方法论中未强制要求核算的建造环节排放。

电动汽车项目质量要素三:基准线设定

基准线用于界定反事实情景,即假设在没有该碳项目的情况下,原本会产生的排放情况,进而量化项目实际产生的减排量。在电动汽车项目中,基准线设定往往取决于一个看似简单、实则关键的问题:项目所替代的是哪一类燃油汽车?

在实际操作中,一种常见的乐观选择是将电动汽车与“道路上的平均燃油汽车”进行对比。但事实上,对于多数购车者而言,其真实的替代对象更接近于新型燃油汽车,而这类新车的燃油效率通常高于市场存量车辆的平均水平。

基准线设定的细微差异,会随着计算规模的扩大而被放大,在燃油经济性相关核算中尤为显著。项目若要在基准线设定方面脱颖而出,应选择更为保守的基准情景——即假设替代的是新型高燃油效率燃油汽车,并确保基准线排放核算中的燃油经济性参数与所选的反事实基准车辆相匹配。

电动汽车项目质量要素四:减排量重复核算风险

电动化项目面临的减排量重复核算风险尤为突出。一辆电动汽车的投放项目可核算尾气减排量;为其供电的充电网络项目可核算电力消耗对应的尾气减排量;而发电侧的可再生能源项目,又可通过碳信用或可再生能源证书的形式,再次核算该部分电力的减排效益。若缺乏明确的核算边界界定,同一实际减排量可能会在多个不同项目中被重复计算。

要解决这一问题,需在碳信用核发前采用减排系数进行调整。例如,VM0038方法学中就纳入了适用于电动汽车项目的减排系数,但VMR0014与 AMS-III.C方法学中并未设置此类系数,且目前尚无任何方法学强制要求对可再生能源相关的重复核算风险进行调整。

尽管单个项目可自主调整核算方式以规避重复核算,但要从根本上杜绝此类问题,需要体系内的所有相关项目均对碳信用核发量进行合理调整。

为全面降低重复核算风险,项目开发方可采取两种策略:一是对能源供应、充电系统、电动汽车投放的全链条系统进行整合核算;二是根据存在重叠的其他项目情况,保守地调整自身的碳信用核发量。

本文摘自sylvera官网,原作者 Kit Michaelis,Syakira Yazan

声明: “3060”除原创外,均转载自其他媒体/公号,开头明显标示来源, “原文阅读”附有原文链接,一切版权均归原作者

所附网盘下载链接,因数量限制,一段时间后就取消。若仍需下载,请向微信 tim_tis或者小编索取

CCTC®

想深入了解碳达峰碳中和

关注更多碳(CO2)资讯

请长按识别下方二维码

关注 3060

联系方式:电话:13328301930 微信/邮箱:995201502@qq.com

推荐阅读