2025年是自动驾驶应用突破的关键一年,这一年我国工业和信息化部正式发放首批L3级有条件自动驾驶车型准入许可,以“场景受限、责任清晰”的附条件准入模式明确了事故责任划分标准,为自动驾驶从封闭测试迈向商业化应用扫清了制度障碍。激光雷达、高算力域控制器等核心零部件实现技术成熟度提升与成本下降的双重突破,规模化装车进程加速,为高阶自动驾驶的稳定运行提供了核心硬件支撑。同时,北京、重庆等城市的特定路段试点有序推进,通过真实道路环境积累的运行数据,进一步推动了感知算法优化与场景适配能力升级,为后续全域推广奠定了实践基础。

1.政策端

2025年自动驾驶政策迈入规范准入新阶段。2025年,我国自动驾驶领域政策实现从“试点探索”到“规范准入”的关键转型,其中L3级自动驾驶的正式落地是这一转型的核心标志。

北京率先出台条例明确L3应用边界。4月,北京市率先实施《自动驾驶汽车条例》,将L3级自动驾驶纳入个人乘用车应用场景,首次明确了系统责任与驾驶员责任的划分边界。在车辆处于L3级运行状态时,由系统对驾驶行为承担责任,驾驶员仅需在系统发出接管提示后及时响应。该条例的出台,为后续国家层面准入政策的制定提供了重要的地方实践参考样本。

国家层面政策推动L3量产准入。9月,工业和信息化部等八部门联合发布《汽车行业稳增长工作方案(2025—2026年)》,提出“有条件批准L3级车型生产准入”的明确要求,为L3级自动驾驶车型的量产应用奠定了政策基础。国家与地方层面的政策衔接发力,为车企已有的技术积累提供了落地应用的政策通道。

首批L3车型12月集中获批运营。12月进入L3级自动驾驶落地的集中阶段。12月15日,工业和信息化部公布首批L3级有条件自动驾驶车型准入许可,长安深蓝SL03、北汽极狐两款车型成功获批,分别获得在重庆、北京特定区域的运营资质。其中,长安深蓝SL03的运行范围限定为重庆特定快速路及拥堵单车道,车速不超过50km/h;北汽极狐则可在北京指定高速及快速路运行,车速上限为80km/h。

2.技术端

2025年自动驾驶技术分化融合趋势显著。2025年我国自动驾驶技术领域呈现鲜明的分化与融合并存态势,核心竞争聚焦于端到端架构优化、本土化技术适配及成本控制三大方向,行业发展逻辑从技术探索逐步转向商业化落地导向。

中外企业技术布局并行推进。2025年4月华为ADS 4.0及WEWA架构的发布,成为智驾技术迭代的重要风向标,其采用云端与车端双世界模型的端到端解决方案,使系统延时缩减50%,对高速拥堵、城区复杂路口等长尾场景的适配能力显著提升。华为智能驾驶总裁靳玉志在9月WNEVC大会披露的路线图显示,2025年将完成高速L3试点与城区L4测试,后续逐步推进规模化商用与批量落地,端到端架构的实测优势也引发行业对传统模块化方案的再评估。外资企业方面,特斯拉中国于2月向HW4.0车型分批次推送FSD系统(版本2024.45.32.12),该系统以纯视觉方案结合本土数据训练为核心,一次性买断价6.4万元;受OTA备案合规要求影响,3月曾暂停免费体验服务,4月完成备案后重启并将功能名称调整为“智能辅助驾驶”。特斯拉的本土化推进不仅加剧高端智驾市场竞争,更倒逼本土企业强化数据合规与场景适配能力建设。

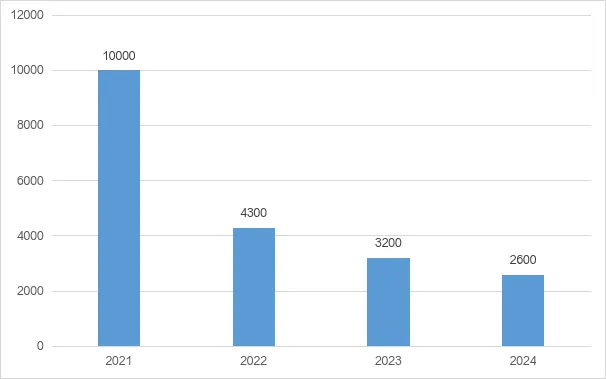

市场端变革推动智驾规模化渗透。市场层面的两大变革加速自动驾驶技术普及。一方面智驾平权进程显著加快,随着激光雷达等核心配件价格不断降低,促使智驾系统平价化,2月10日上市的比亚迪秦L DM-i智驾版以9.98万元起售价,实现天神之眼C辅助驾驶系统全系标配,将高阶智驾功能首次带入10万元内价格带,打破“高阶智驾专属豪华车”的行业认知,倒逼竞品通过降价或升级标配智驾功能应对竞争,截至2025年末,15万元以下车型高阶智驾渗透率已从年初5%攀升至18%,智驾功能成为新车核心竞争力。另一方面Robotaxi领域通过前装量产实现成本下行,4月12日滴滴与广汽埃安联合发布L4级Robotaxi前装量产硬件平台,采用多重冗余设计与L2 Fallback方案,计划2025年末量产交付;伴随前装技术成熟,Robotaxi单车成本从早期百万元级降至30万元左右,为规模化运营扫清成本障碍。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?