2026年1月,中国新能源汽车出海迎来双重政策利好。德国与加拿大相继出台重磅措施,为正在加速全球化的中国电动汽车品牌扫清贸易壁垒、铺就市场通道。

德国:30亿欧元补贴无差别开放

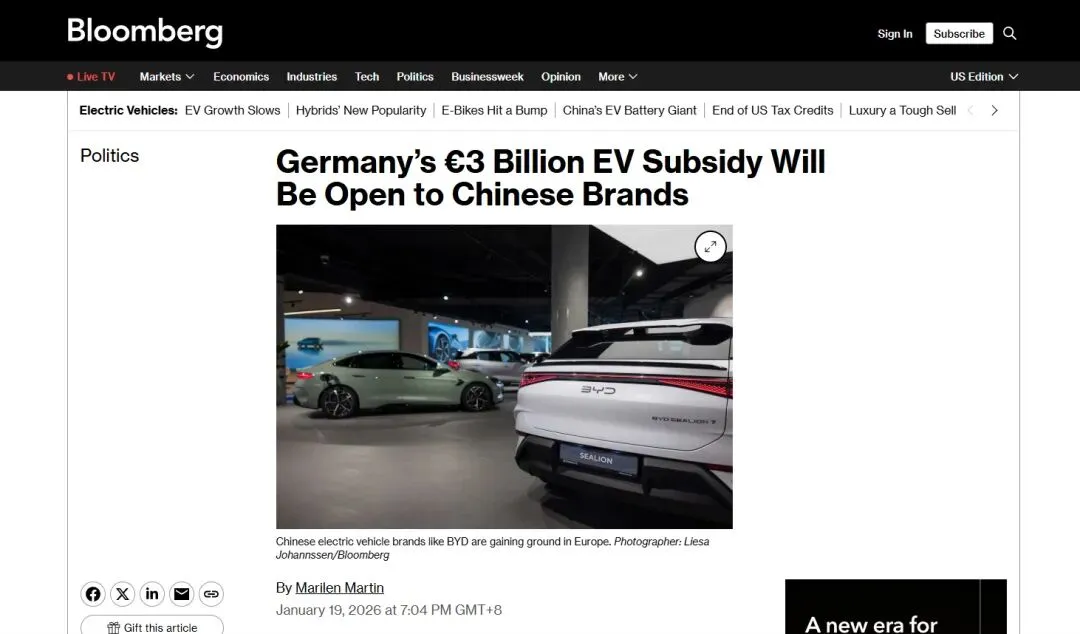

当地时间1月19日,德国联邦环境部正式宣布重启电动汽车购车补贴计划,总规模达30亿欧元(约合人民币245亿元)。根据新政,德国私人消费者自2026年1月1日起新注册的纯电动汽车、符合条件的插电式混动汽车及增程式电动汽车,均可申请补贴,补贴金额根据家庭收入、家庭规模和车辆类型分级设定,范围在1500欧元至6000欧元之间。

最值得关注的是,德国环境部长卡斯滕·施耐德在新闻发布会上明确强调:“新计划未设置任何基于产地的准入限制。”这意味着中国电动汽车品牌与德国本土品牌将享受完全同等的政策待遇。

德国此次政策调整背后有着深刻的市场逻辑。自2016年起实施的电动汽车购车补贴政策于2023年底终止后,德国纯电动汽车市场明显遇冷。2024年,德国纯电动汽车注册量同比下降逾27%至38万辆。行业分析指出,补贴的突然退出导致市场需求大幅下滑,车企持续呼吁新的扶持政策出台。德国政府预计,新的补贴计划将持续到2029年,预计将支持约80万辆新车的购置或租赁,补贴对象重点聚焦中低收入群体。

彭博社分析认为,大众汽车、Stellantis等正在加码布局平价电动车型的德国车企将从这项补贴政策中获益;与此同时,对比亚迪、上汽、零跑等正在欧洲市场稳步扩张的中国平价汽车品牌而言,这同样是一大利好。中国品牌在德国市场的份额虽稳步提升,但相较于本土车企仍处于较低水平。以比亚迪为例,2025年该品牌在德销量约2.3万辆,较前一年增长7倍,但仍不足德国汽车总市场份额的1%。

加拿大:关税从100%骤降至6.1%

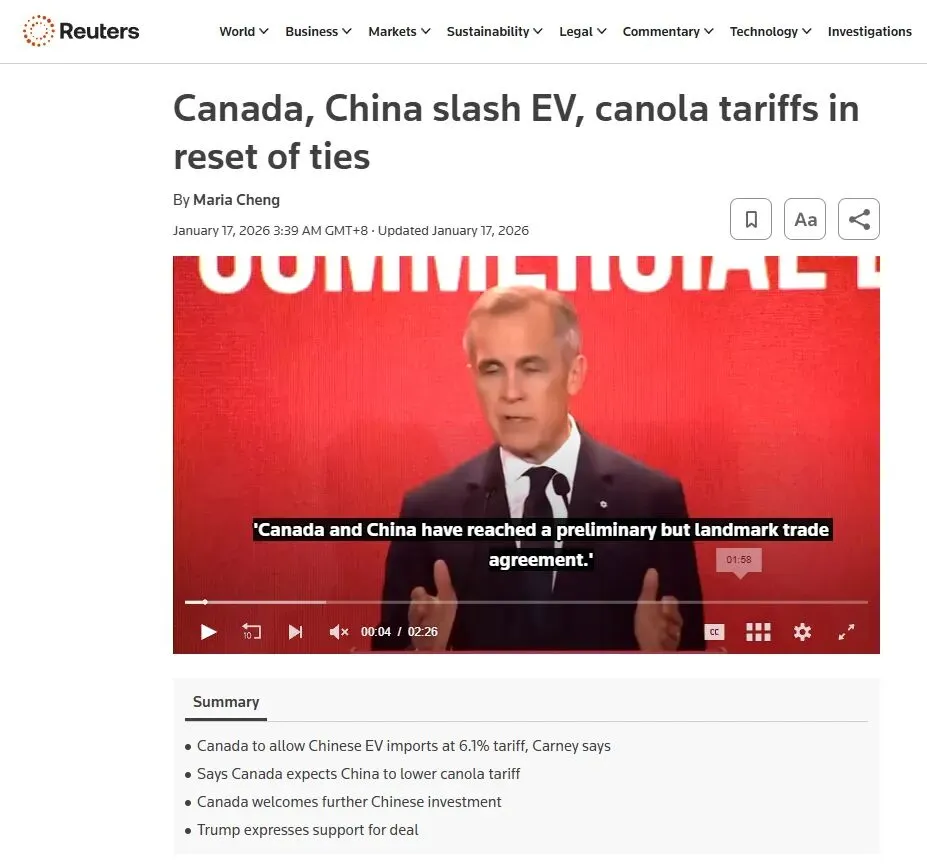

几乎与此同时,北美市场也传来突破性消息。加拿大总理卡尼在1月14日至17日对中国的正式访问期间宣布,加方将对中国电动汽车进口政策实施重大调整:取消此前对中国产电动汽车征收的100%附加税,转而实施年度进口配额制度。

根据新协议,加拿大将允许每年最多49,000辆中国电动汽车进入加拿大市场,这些车辆将适用最惠国关税税率6.1%。这一配额对应的是2023-2024年贸易摩擦前中国电动汽车对加拿大的出口量,约占加拿大新车市场的不到3%。卡尼表示,配额数量将按一定比例逐年增长,预计在三年内推动中国企业在加拿大设立合资企业,促进本土电动汽车供应链发展。

回溯政策演变,自2024年10月1日起,加拿大特鲁多政府曾追随美国拜登政府对中国电动汽车加征100%的附加税。在加征附加税之前,中国产电动汽车出口加拿大的关税税率为6.1%;附加关税生效后,综合税率飙升至106.1%。这一政策的直接后果是,中国电动汽车对加拿大出口量急剧萎缩。数据显示,2024年第四季度,中国电动汽车对加出口环比暴跌92%,2025年全年出口量仅0.28万辆,较2023年的4.4万辆暴跌94%。

政策背后的深层动因

两国的政策转向并非偶然,而是基于现实考量的理性选择。

德国汽车产业正面临严峻挑战。除了电动汽车销量下滑外,传统汽车巨头也遭遇经营压力:大众集团2025年营业利润率预期下调近半,宝马集团下调全年业绩展望,保时捷发布一年内第四次盈利预警;供应链企业如博世计划到2030年底削减1.3万个岗位,采埃孚计划裁减7600人,大众更计划在2030年前在德国裁员超3.5万人。与此同时,地缘政治压力也在加大,特朗普在2026年1月17日宣布若6月1日前美国得不到格陵兰岛,将对德国等欧洲国家加征25%关税,直接威胁德国汽车、机械等支柱产业。

中德经济深度互赖则为合作提供了坚实基础。2025年前三季度,中德贸易额达1859亿欧元,中国重新成为德国最大贸易伙伴;德国54%的大公司直接从中国进口产品,21.4%的电子装备关键原材料、27%的化工原材料、60%以上的电动发动机生产材料、100%的稀土需从中国进口。巴斯夫在湛江投资87亿欧元,宝马在沈阳研发新车,大众在合肥建起全流程研发中心——这些投资案例表明,德国企业界已用实际行动做出选择。

加拿大的政策调整同样有着复杂的背景。特朗普政府对加拿大汽车产业的持续施压,让加方意识到过度依赖单一市场的风险。特朗普公开表示“不希望任何在加拿大制造的汽车在美国销售”,直接威胁加拿大汽车行业60年来的发展模式。

中加经济互补性为此提供了解决方案。作为交换条件,中国将分阶段降低加拿大菜籽油关税,从85%逐步降至15%,并免除龙虾、蓝莓等12类农产品的进口关税。商务部测算,2026年中加双边贸易额有望回升至1050亿美元以上,中国电动车对加出口额将突破12亿加元,加拿大对华农产品出口也增长22%。

对中国车企的直接影响

对于正在加速全球化的中国电动汽车品牌而言,这两项政策无疑打开了重要的市场窗口。

在德国市场,补贴政策将直接降低终端售价,放大中国品牌的性价比优势。德国汽车工业协会预计,新补贴政策可能使2026年德国电动汽车注册量同比增长17%,达到近100万辆,中国品牌在德市场份额有望进一步攀升。随着德国这一欧盟制造业重镇的政策松动,欧盟在电动汽车领域的“反补贴统一战线”可能面临瓦解。

在加拿大市场,配额制为中国品牌提供了稳定的市场准入预期。蒙特利尔麦吉尔大学商学院教授维韦克·阿斯特凡什表示,随着电动汽车关税下调,“预计中国汽车品牌将占据加拿大电动汽车市场约10%的份额”。加拿大作为首个立法2035年禁售燃油车的国家,正面临着11.3万辆的市场缺口,中国电动车的进入将有效填补这一空白。

更为重要的是,加拿大市场可能成为中国车企进入北美市场的跳板。加拿大电视台援引咨询公司GlobalData中国市场预测主管约翰·曾的话表示,每年4.9万辆的配额为中国汽车制造商提供一个机会,让他们探寻加拿大市场。加拿大汽车制造商协会数据显示,2023年加拿大组装了超过150万辆汽车,大部分销往美国,这意味着在加拿大本地化生产的汽车可以更方便地进入美国市场。

中国车企出海现状与应对策略

政策利好恰逢中国新能源汽车出口的爆发期。海关总署与乘联分会数据显示,2025年中国汽车出口量达832万台,同比增长30%,连续五年保持增长;出口额突破1424亿美元(约9910亿元人民币),同比增长21%。其中新能源汽车成为绝对主力,全年出口261.5万辆,同比激增一倍。

头部车企已形成全球化布局矩阵。比亚迪2025年新能源汽车出口量达到105万辆,位居新能源车企首位,同比飙涨144%,出口销量占比从2024年的10%提升到2025年的23%。奇瑞集团以134万辆出口量位居行业首位,出口占比达48%,近乎一半销量来自海外市场。新势力车企如零跑汽车以7万辆出口量实现600%的同比增长,小鹏汽车出口5万辆,增速达150%。

面对新的政策环境,中国车企正在调整出海策略。

加速本地化生产成为共识。比亚迪已启动德国整车工厂建设,并在匈牙利建立生产基地,计划2026年投产;奇瑞、长城等也在欧洲通过合资或自建方式布局产能。在加拿大市场,中国车企赴当地投资组装的可能性很大,这不仅能规避贸易壁垒,还能享受北美自贸协定的红利。

深化产品本地化适配。成功案例表明,尊重本地需求至关重要。比亚迪针对欧洲市场进行了超过200项本地化调整,如增加双向充电功能、将充电接口改为欧洲通用的Type 2,并优化智能驾驶系统以适配欧洲路况。针对加拿大严寒气候,中国车企计划投放适配寒地环境的定制车型。

品牌向上突破。中国品牌正通过高端子品牌以“科技豪华”标签切入高端市场,例如吉利旗下极氪在德推出基于800V高压平台的车型,旨在摆脱“廉价”刻板印象,重塑品牌价值。

挑战与机遇并存

尽管政策环境改善,但中国车企在海外市场仍面临多重挑战。

欧盟的“价格承诺”机制要求中国出口纯电动车售价不低于最低进口价格,这可能导致部分经济型车型被迫提价。例如,上汽因初始反补贴税率最高(35.3%),部分经济型车型需提价25%-30%,可能削弱竞争力。

德国本土车企正加速推出平价电动车型正面迎战。大众计划在2026年春季上市ID. Polo,起售价2.5万欧元,直接对标中国品牌的主力价格带。奔驰、宝马等豪华品牌也在加速电动化转型。

补贴政策的“窗口期”有限。德国补贴计划仅持续到2029年,且聚焦于品牌忠诚度较低的中低收入群体。这意味着短期份额提升必须转化为长期本土化优势,否则红利难以持续。

然而,机遇同样显著。德国补贴政策预计将支持约80万辆新车销售,加拿大4.9万辆年度配额将逐年增长,两大市场合计为中国车企提供了稳定的增量空间。更为重要的是,德国作为欧洲汽车工业核心的政策转向,可能引领更多欧洲国家调整对华电动汽车贸易政策。

中国机电商会法律服务部主任陈惠清指出,中欧已一致同意向对欧盟出口纯电动汽车的中国出口商提供价格承诺通用指导,若达成协议,中国车企进入欧盟市场将无需缴纳反补贴税,转而通过价格承诺的方式达到欧方要求。

产业格局重构进行时

德国与加拿大的政策调整,折射出全球汽车产业格局的深刻变化。

传统汽车强国正重新评估中国电动汽车的全球竞争力。德国环境部长施耐德的表态——“无论是从销量数据来看,还是在德国街头的实际能见度,都没有任何证据表明中国车企大举涌入德国市场的情况正在发生”——表明中国电动车已获德国官方认可。这背后是中国在电池技术、智能座舱、自动驾驶等领域的实质性突破。

全球供应链正在重构。德国在氢能、智能网联等领域急需补课,期望获得中国技术支持与合作机会;加拿大拥有丰富的锂矿资源,而中国掌握全球60%的锂电池产能,双方在关键资源领域的合作潜力巨大。大众与小鹏的电驱平台合作已正式落地,奔驰与宁德时代签署新一轮电池协议,这些案例显示跨国合作正在深化。

地缘政治格局加速演变。在特朗普“美国优先”政策冲击下,欧洲正重新寻求战略自主。德国总理默茨选择在2026年2月24日至27日访华,比特朗普计划中的4月访华提前一个多月,率领包含西门子、大众、巴斯夫等“压舱石”企业的豪华代表团,核心议程将聚焦经贸合作、战略平衡与全球议题。

对于中国汽车产业而言,这标志着从“产品出口”向“产业出海”的历史性跨越。中国车企不再仅仅是向海外销售产品,而是在全球范围内布局研发、生产、销售和服务网络,深度参与当地产业链建设。

乘联分会秘书长崔东树预计,2026至2028年,中国电动汽车对欧盟出口将保持20%左右的年均增速,成为全球电动汽车市场增长的重要引擎。随着更多市场逐步开放,叠加中国车企技术迭代与全球化布局的深化,中国有望从汽车出口大国迈向汽车产业强国,在全球出行变革中扮演核心角色。

德国与加拿大的政策绿灯已经亮起,中国电动汽车的出海之路正迎来黄金窗口期。这不仅是一场商业竞争,更是全球产业格局重构的缩影。当开放合作取代封闭保护,当技术创新引领产业变革,中国汽车产业的全球化征程才刚刚开始。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?