2016年,美国汽车工程师学会(SAE)发布了那张著名的“自动驾驶分级表”——从L0到L5,六个等级,看起来像一条通往未来的阶梯。这张表给了人们一个线性的想象:技术会像爬楼梯一样,一级一级往上走,最终到达L5的“完全自动驾驶”。

但你看看2025年的数据就明白了:全球L4级别的Robotaxi车队规模大约5100辆——Waymo有2500多辆,百度萝卜快跑1000多辆,小马智行720辆。听起来不少?但同一年,仅中国市场,L2级辅助驾驶的家用车年销量就达到2210万辆。

5100vs2210万。这不是数量的差距,这是数千倍的物种差距。

所以那张分级表,其实是个认知陷阱。L2到L5不是线性升级,而是物种跨越——就像鱼进化成两栖动物,两栖动物进化成哺乳动物,每一次跨越都需要整个系统的重构。而更残酷的真相是:到了2026年,我们已经可以看清,L4不是“永远到不了”,而是“已经分化”了。

那些说“L4永远到不了”的人,其实是把家用车的困境,当成了整个行业的困境。

问题来了:为什么会有这么大的鸿沟?L4到底是技术问题,还是经济学问题?我们到底要不要为“永远无法到达的自动驾驶技术”买单?

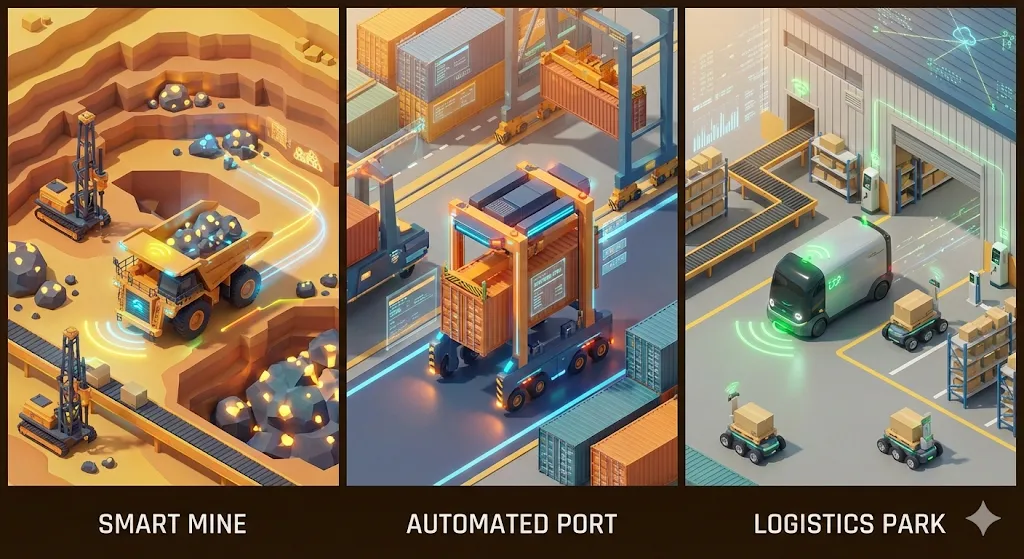

要回答这个问题,咱们得先看看那些已经跑通商业闭环的L4。

是的,你没听错——L4已经在赚钱了。只不过不是在城市马路上,而是在矿区、港口和物流园区里。

卡尔动力是个典型案例。这家公司的自动驾驶重卡车队有400多台,累计跑了3500万公里,运了12亿吨公里。关键是经济账:一套自动驾驶系统的硬件增量成本大约9万元,但通过编队行驶技术,能把整体物流成本降低20-25%。

你猜投资回收期是多久?6个月。

没错,半年就回本。这还是保守估计。有些矿区的无人驾驶卡车,因为可以24小时不停工,回本速度更快。你想想,一个普通司机一天工作8小时,无人卡车可以工作24小时,效率直接翻了三倍。而且矿区环境恶劣,招司机难,工资高,用无人驾驶替代的经济动力非常强。

再看港口和配送领域。西井科技2017年搞出全球第一辆港区无人集卡Q-Truck,2021年拿下上海洋山四期的订单。

城市配送领域的Robovan,成本从2018年的100万元暴降到现在的2-5万元,比传统小型货车便宜45%。2024年中国Robovan车队只有6600辆,预计2025年增长到近4万辆,到2030年这个领域的年收入规模能超过360亿元。

你看,这些场景有个共同特点:场景简单可控,经济模型清晰,安全冗余要求相对较低,ROI明确。

从神经科学的角度讲,这些封闭场景就像“习惯化”了的环境——信息输入是可预测的,系统不需要处理太多“意外”。矿区的路永远是那几条,港口的集装箱永远那么大,配送车跑的小区也就那么几个。系统的“离子通道”只需要对有限的刺激模式做出响应,算力需求是有上限的。

这就是为什么封闭场景的L4能够跑通商业闭环——它本质上是个工程问题,不是科学问题。只要成本控制得当,商业模式就能成立。

但城市开放道路呢?那可就是另一回事了。

2025年初,有个人发了条推文,在自动驾驶圈子里炸开了锅。

这个人叫John Krafcik,Waymo的前CEO,L4路线的坚定支持者。他说:特斯拉的纯视觉方案有“严重的视野缺陷”。

特斯拉车上装了7颗500万像素的摄像头,听起来很厉害。但Krafcik指出:这些摄像头里只有一颗是窄视角,其余都是广角设计。广角镜头的问题是,有效视觉分辨率会被分散——就像你用手机拍全景照片,看起来很宽,但放大了看,细节都糊了。

Krafcik算了一笔账:特斯拉这套视觉系统,实际成像质量相当于人类视力测试里的20/60到20/70水平。什么意思?就是正常人在60英尺外能看清的东西,这套系统要到20英尺才能看清。

这样的视力,连美国DMV(机动车管理局)的驾驶视力测试都过不了。

Krafcik的逻辑很简单:物理层面的感知缺陷,是无法单靠软件优化解决的。当摄像头因为阳光直射、雨雾天气或者镜头污损而失效时,再强大的算法也巧妇难为无米之炊。这就是为什么Waymo坚持用激光雷达(LiDAR)和毫米波雷达——这些主动感知手段能提供精确的深度信息和速度数据,即使在视觉条件很差的情况下也能工作。

但问题是,这套系统太贵了。Waymo第六代车型的整车成本在8万美元左右,而特斯拉计划中的Cybercab目标成本只要2.5-3万美元。

你可能会想:那特斯拉怎么办?

这就是Andrej Karpathy要解决的问题。Karpathy是特斯拉前AI总监,自动驾驶领域的技术大牛。他离开特斯拉后,在一次采访中说了句很有意思的话:“强化学习是个糟糕的选择,但其他方法更糟糕。”

什么意思?他说的是自动驾驶面临的“长尾问题”。

真实世界有无数种情况:施工路段、临时路牌、突然窜出的小孩、逆行的疯子、掉在路上的轮胎、横穿马路的鸡鸭……这些“长尾情况”在统计学上占比很小,但每一个都可能致命。而要教会AI处理这些情况,你需要海量的真实数据。

Karpathy估算过:解决最后1%的长尾问题,需要100亿英里的训练数据。

你想想这是什么概念?100亿英里——相当于绕地球40万圈,或者从地球开到月球往返2万次。假如一辆Waymo的车一年跑10万英里,那需要10万辆车跑一年。但Waymo全球车队才1500辆。

而特斯拉呢?特斯拉在路上跑的车有几百万辆,每天都在收集数据,每天都在给AI“喂料”。

这就是Karpathy的“数据飞轮”策略:用L2系统收集海量数据,用这些数据训练AI,然后推送更新给所有车,形成正反馈循环。成本低,规模大,迭代快。

但代价是什么?时间。

Karpathy自己也承认,这条路需要十年甚至更久。因为长尾问题的分布是幂律的——越罕见的情况,越难遇到,但一旦遇到,后果越严重。你可能需要跑1亿英里才能遇到一次“三轮车逆行撞上来”,但这一次就足以让整个系统的安全记录清零。

所以你看,Krafcik和Karpathy的争论,本质上不是技术路线之争,而是成本、安全和时间的三角权衡。

Waymo的选择是:用硬件冗余换安全,用高成本换时间。我现在就能让系统足够安全,但车很贵,只能做Robotaxi,不能卖给普通消费者。

特斯拉的选择是:用数据规模换成本,用时间换安全。我先把L2卖给几百万用户,收集数据,慢慢迭代,最终达到L4。但在这个过程中,每一次事故都会被放大,每一次失误都会被质疑。

这两条路,哪一条对?

都对,也都不对。因为它们面对的是不同的市场。

现在我们可以回答开头那个问题了:家用车的L4,到底是技术问题还是经济学问题?

答案是:经济学问题。

你想想看,一个普通家庭买车,愿意为“完全自动驾驶”多付多少钱?

L2系统(比如车道保持、自适应巡航)的增量成本大约1-3万元,消费者接受度还不错。L3系统(比如高速公路自动驾驶,需要激光雷达和更强的芯片)的增量成本是5-10万元,只有高端车型能卖得动。

那L4呢?如果要做到像Waymo那样的全场景无人驾驶,硬件成本就得好几万美元。换算成人民币,至少20-30万元。

有多少人愿意为一辆家用车多付20万,只为了让它能自己开?

更残酷的是:即使你愿意付,也买不到真正的L4——因为长尾问题永远无法完全覆盖。总会有新的极端情况出现,总会有系统无法处理的场景。你以为买了“完全自动驾驶”,其实买的只是“大部分时候能自动驾驶”。

而且这还只是硬件成本。要训练AI处理所有长尾场景,需要的数据收集、标注、计算资源,都是天文数字。特斯拉能这么干,是因为它有几百万辆车在路上跑,每辆车都是数据采集器,摊到每辆车上的成本还能接受。但如果只是做一个小众的高端产品,这个账就算不过来了。

更关键的是:普通消费者真的需要L4吗?

咱们得承认一个事实:大多数人买车,不是为了彻底解放双手,而是为了让开车更安全、更轻松。L2系统已经能做到这一点——它能帮你保持车道,帮你跟车,帮你刹车,大幅降低事故率。有研究表明,配备了L2系统的车,事故率比普通车低40%。

那L3呢?L3能在高速公路上完全接管,让你在长途驾驶时放松一下。但它要求你在系统发出请求时立刻接管,这就涉及到“注意力切换”的问题。神经科学的研究显示,人从“放松状态”切换到“高度警觉状态”需要几秒钟的反应时间。如果这几秒钟刚好遇到紧急情况,后果不堪设想。

所以有专家认为,家用车的最终形态不是L5,而是“比人类司机更安全10倍的L2+”——也就是说,系统始终是辅助角色,但它的可靠性要远超人类。你还是得握方向盘,但系统会在你犯错之前介入,把事故率降到极低。

这个目标听起来没那么性感,但却是最符合经济学规律的选择。为什么?因为长尾分布有个残酷的特征:解决最后1%的问题,需要投入99%的成本。

你想让车能处理99%的场景?可能只需要1000万美元的研发投入。你想让它能处理99.9%的场景?可能需要1亿美元。你想让它能处理99.99%的场景?可能需要10亿美元。最后那0.01%——比如“陨石砸到路上”“疯子开挖掘机撞过来”——你可能需要投入100亿美元,但依然无法完全覆盖。

这就像你花1万块买了一部手机,电池续航2天。然后有人告诉你:再花10万,我能让它的续航从2天变成2天零1小时。你会买单吗?

这就是边际效用递减的铁律。

而普通消费者不会为这最后1%买单。他们会说:那我还是自己开吧,反正这辈子也遇不到几次陨石。

其实人类大脑本身就是一个“够用就好”的系统。我们的视觉分辨率在中心视野最高,周边视野很模糊,但这不妨碍我们安全地生活。我们的反应速度有上限,注意力有盲区,记忆会出错,但人类照样把事故率控制在了可接受的范围内。我们不需要完美的感知,只需要足够安全的决策。

所以家用车追求全场景L4,是经济学上的自杀。那些还在鼓吹“L5改变世界”的人,要么是真的不懂,要么是在卖焦虑。

那Robotaxi呢?它的经济学逻辑又不一样。

Robotaxi的商业模式是:我用一辆车,一天24小时不停地拉客,赚很多钱,这样高昂的硬件成本就能摊平。而且我不用付司机工资,省下的钱就是利润。

高盛算过一笔账:到2030年,全球Robotaxi市场规模能达到437.6亿美元,中国的车队规模能超过50万辆。听起来很美好。

但这里有个前提:运营效率必须足够高。

也就是在这个环节,市场上出现了一个巨大的认知误区。2025年,不少自动驾驶公司开始鼓吹“单车盈利(UE转正)”,声称一辆车跑一天已经能赚到钱了。比如小马智行宣布单车日均营收299元,看起来似乎跑通了商业模式 。

但这其实是一个经典的“煎饼摊陷阱”。

这就像你开了一个煎饼摊,卖一个煎饼能赚2块钱,你兴奋地宣布“单品盈利”了。但你没说的是,为了卖这一个煎饼,你租了一个月租金10万的黄金铺位——单个煎饼确实是赚钱的,但整个生意是巨亏的 。

Robotaxi面临的就是这种局面。虽然车辆跑在路上能产生微薄的流水,但为了支撑这辆车上路,公司背后背负着天价的固定成本:高精地图的反复测绘、远程安全员的人力储备、巨额的研发摊销以及应对监管的合规成本。体现在财报上就是残酷的现实:单车虽然“盈利”了,但公司依然在以数亿的规模亏损 。

Waymo所属的业务板块一个季度能亏掉十几亿美元,根本原因就在于此:成本结构根本不支持规模化盈利。这不像传统制造业,规模越大成本越低;Robotaxi每拓展一个新城市,一切测绘和测试都要从头再来,这不是流水线复制,这是昂贵的手工定制 。

而且,城市道路的复杂性让这个“煎饼摊”的隐形运营成本更高。在矿区,环境简单,维护成本低。但在城市里,每一次系统无法处理的“接管”,都需要远程安全员介入,这都是实打实的金钱消耗。如果一辆车每天需要接管10次,浪费的时间和人力成本,可能瞬间就吃掉了那点可怜的“单车利润” 。

所以,那张看似美好的Robotaxi商业蓝图,目前看更像是一个昂贵的“单车盈利”神话。那为什么特斯拉还要上Robotaxi业务呢,那是另外一个话题。

说到这里,我们可以勾勒出L4的最终图景了。

封闭场景的L4,已经跑通商业闭环,而且会越来越繁荣。矿区、港口、物流园区、高速公路货运……这些领域,L4技术带来的降本增效是实实在在的,ROI是正的,不需要“信仰”来支撑。

开放场景的Robotaxi,正在商业化的路上,但还需要时间。技术路径会继续收敛——Waymo会想办法降低成本,特斯拉会逐渐增加传感器冗余。最终可能会出现一个“够用”的平衡点:成本不算太高,安全性足够好,运营效率可以接受。

家用车的L4,不会是主流。消费者会理性地选择L2+或L3,因为那才是性价比最高的选择。那些鼓吹“完全自动驾驶”的营销话术,会逐渐被市场教育——就像当年的“永动机”和“水变油”一样。

这就是2026年我们看到的现实。

回到开头那张SAE分级表。它给了我们一个线性的想象,让我们以为L5是必然的终点。但其实不是。

技术进步不是线性的,而是分化的。就像生物进化,不是所有物种都要进化成人类,鱼有鱼的生态位,鸟有鸟的生态位,自动驾驶也一样。不同的场景,有不同的终点。封闭场景的终点是L4,因为那里可以做到又安全又经济。开放场景的Robotaxi,终点可能也是L4,但那是个“够用”的L4,不是“完美”的L4。而家用车的终点,很可能就是L2+或L3——一个永远需要人类监督,但安全性远超人类的系统。

这不是技术的失败,而是技术的成熟。

你看,成熟的技术不追求极致的完美,而追求合理的平衡。飞机不需要做到“永远不出事”,只需要做到“比其他交通工具安全100倍”——事实上,飞机的事故率是每百万次飞行0.2次,而汽车是每百万次出行200次,飞机比汽车安全1000倍。电梯不需要做到“永远不故障”,只需要做到“故障时有足够的安全机制”——电梯有多重保险,钢缆断了有刹车,刹车坏了有缓冲,缓冲失效还有底坑。

自动驾驶也一样。L4不是“永远到不了”,而是“已经到了该到的地方”。

那些还在鼓吹“L5改变世界”的人,要么是真的不懂,要么是在卖焦虑。而那些说“L4永远到不了”的人,其实是把家用车的困境,当成了整个行业的困境。

真相是:该赚钱的已经在赚钱了,该烧钱的还在烧钱,该理性的消费者会理性选择。

最后说说投资和消费的启示。

如果你是投资者,别再把钱砸在那些承诺“三年内实现L5”的公司上了。那些公司要么是骗子,要么是傻子——不管怎样,你的钱大概率打水漂。去看那些在封闭场景踏实做事的公司——港口无人驾驶、矿区无人卡车、城市配送Robovan——这些领域已经有清晰的商业模式,已经在盈利,未来的增长空间也很大。

如果你是消费者,买车的时候别被“完全自动驾驶”的营销忽悠了。比如某些车企宣传的“全自动驾驶”,其实只是L2+的辅助驾驶,但他们会用“未来可以通过OTA升级到L4”这种话术来忽悠你。你要记住:硬件不够,软件再强也没用。看看那些L2+的配置,看看那些已经被验证过安全性的辅助驾驶系统,那才是你真正需要的。至于L4?等它真的成熟了,等价格真的降到合理区间了,再考虑也不迟。

技术的价值,不在于它有多炫,而在于它能解决多少实际问题。L4在封闭场景已经证明了自己的价值,在开放场景正在证明,在家用车市场它可能永远不需要证明——因为那本来就不是它该去的地方。

这就是2026年,我们对L4应有的清醒认识。

不是幻想,不是绝望,而是理性。