来源:Suvrat Kothari,InsideEVs

据InsideEVs专家分析,全球交通运输行业正经历一场变革,而这一切都归功于电气化和自动驾驶技术。尽管特斯拉和通用汽车等汽车制造商承诺未来将在私家车上实现更高水平的自动驾驶,但这项技术对网约车行业的影响可能更大、更直接。

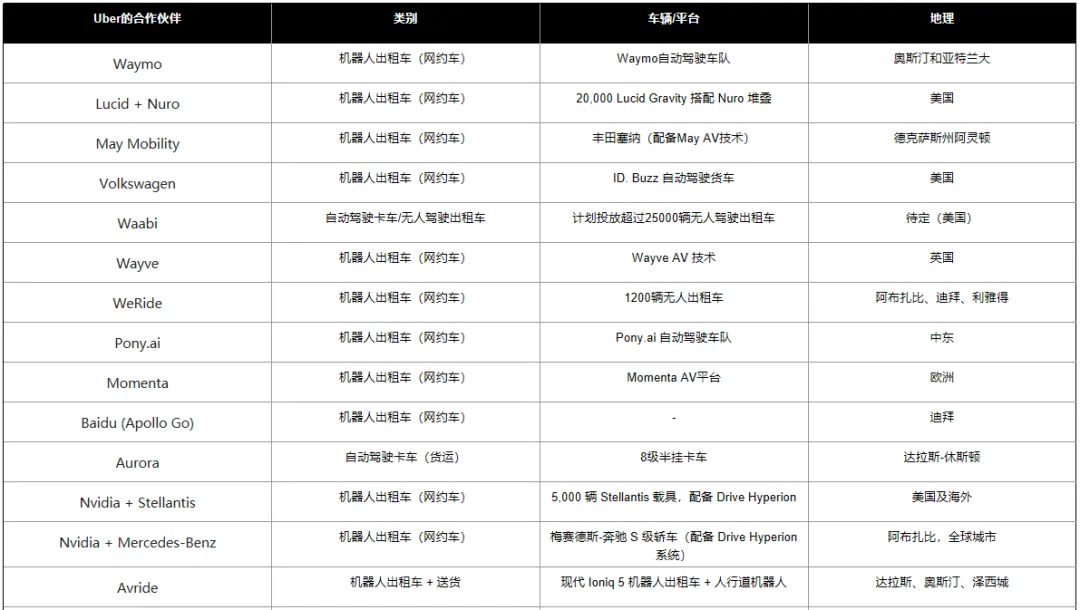

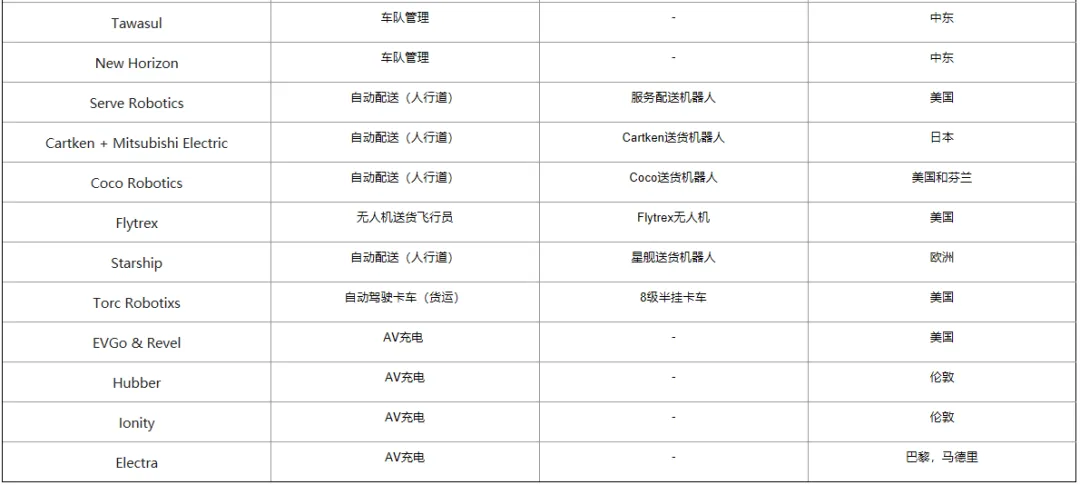

Uber希望成为这场变革的核心。这家网约车巨头在过去几年里已经与20多家汽车制造商和自动驾驶技术初创公司建立了合作关系。如果自动驾驶汽车(AV)想要实现规模化发展, Uber希望成为连接它们与乘客的平台。Uber认为,它无需依赖单一的硬件和软件供应商,而是可以与几乎所有供应商合作。

这一切引发了一些显而易见的问题:Uber的诸多投资能否获得回报?未来几年乘客将面临怎样的境遇?那些依靠Uber平台维持生计的司机们又将何去何从?InsideEVs采访了独立专家,与Uber的一位合作伙伴进行了交流,并查阅了公司声明,力求详细描绘其雄心勃勃的自动驾驶汽车扩张计划。

Uber的目标是在2026年底前在15个城市提供自动驾驶乘车服务,并在2029年成为全球“最大的自动驾驶出行服务提供商”。为了实现这一目标,该公司在自动驾驶软件、车队维护、充电等领域达成了数量惊人的交易。

Uber的自动驾驶技术合作伙伴包括Waymo、Nuro、百度、文远知行以及Momenta和Wayve。它还与Stellantis、富士康和Lucid等制造商合作生产无人驾驶出租车。

此次扩张不仅限于客运服务,还包括Avride的Uber Eats送餐机器人和Aurora在Uber Freight网络上的自动驾驶货运服务。但要扩大这些业务规模,需要的不仅仅是接连不断的战略交易。

该公司还投资1亿美元为其自动驾驶车队建设快速充电站,并与美国的EVgo和欧洲的Ionity等充电网络合作。最近,Uber宣布了一项新的自动驾驶解决方案计划,旨在帮助其合作伙伴实现技术商业化。该计划将为他们提供自动驾驶培训数据、客户服务、车队运营支持、远程协助平台,甚至车载用户界面等工具——这些关键细节理论上可以帮助自动驾驶汽车实现规模化运营。

这些合作关系至关重要。Uber面临着来自投资者的巨大压力,他们越来越将Waymo和特斯拉等自动驾驶汽车公司视为对其核心业务的威胁,其股价今年迄今已下跌近15%。该公司现在需要证明自己能够帮助其自动驾驶汽车合作伙伴扩大规模。其庞大的网络应该有助于实现这一目标。

Uber声称其全球月活跃用户超过2亿,截至去年年底,付费乘车次数超过4000万次。旧金山大学自动驾驶汽车与城市计划主任William Riggs表示,如此庞大的客户群足以令任何一家新兴企业艳羡不已。

“当你拥有稳定的用户群体时,你就应该充分利用这些用户,”Riggs在接受采访时表示。他指出,自动驾驶汽车公司自行获取新客户并不划算。Uber已经拥有数百万用户,这些用户都安装了应用程序并保存了支付信息。Uber的20多家自动驾驶汽车合作伙伴无需在市场营销或乘客激励方面投入巨资,就能接入其现有的用户群。

并非所有无人驾驶出租车公司都全力投入合作。Waymo每周在美国多个城市提供超过40万次付费无人驾驶服务。其中一些订单通过奥斯汀和亚特兰大的Uber应用程序发出,而另一些则由Waymo自己的平台处理。据Robotaxi Tracker报道,截至发稿时,特斯拉已在奥斯汀部署了约45辆Model Y无人驾驶出租车,但该公司仍然在车上配备了安全监控人员。马斯克的公司则希望独立运营,从车辆、技术到用户体验,完全掌控一切。

但大多数自动驾驶初创公司并没有万亿美元级别的母公司。Waymo的母公司是Alphabet,截至撰写本文时,Alphabet的估值高达3.7万亿美元。它有足够的财力来承受多年的亏损,从而实现规模化发展。而特斯拉则几乎将整个未来都押在了自动驾驶和机器人技术上。对于规模较小的自动驾驶公司来说,合作或许是更好的选择。

Uber曾大力投资自主研发自动驾驶技术,为其内部自动驾驶部门——先进技术集团(Advanced Technologies Group)——投入超过10亿美元。然而,在2020年测试期间发生一起备受瞩目的事故后,该公司放弃了这项研发计划,并将该部门出售给了Aurora,但保留了相当可观的股份。

如今,该公司已将自身定位为自动驾驶出租车技术的经纪商,而非开发商。尽管Waymo和特斯拉正威胁着Uber和Lyft在网约车市场的双寡头垄断地位,但该公司相信,其合作伙伴关系将有助于其业务在未来几年实现指数级增长。

首席执行官Dara Khosrowshahi在本月初的公司2025年第四季度及全年财报电话会议上表示:“我们坚信自动驾驶汽车将为Uber带来数万亿美元的商机。自动驾驶汽车将改变出行服务的供给方式,但不会改变需求的聚合方式。能够实现最高利用率和卓越可靠性的平台将获得最大的市场份额。”

Uber早期公布的一些数据令人鼓舞。该公司声称,其在奥斯汀和亚特兰大提供的自动驾驶出行服务(通过Waymo平台,并可在Uber App上使用)的车辆利用率提高了30%。与洛杉矶和凤凰城由自有运营商部署的自动驾驶车辆相比,这些行程的预计到达时间也缩短了25%。

这也是Uber的合作伙伴们积极参与横向整合的原因。自动驾驶技术公司Nuro的首席运营官Andrew Chapin表示:“我们押注自动驾驶汽车将会形成一个生态系统,在这个系统中,我们无需掌控整个价值链。很多公司都需要自动驾驶解决方案,但它们缺乏内部研发所需的资金和技术知识。”

去年Uber最大的一笔交易是与Lucid和Nuro达成的三方合作。Uber计划购买2万辆Lucid Gravity SUV,并在Lucid位于亚利桑那州卡萨格兰德的生产线上直接为其配备Nuro的专有自动驾驶硬件和软件。

Gravity公司的首批无人驾驶出租车将于今年在旧金山投入使用。与Waymo的出租车业务相比,这项服务可能具有一些优势。

与Waymo相比,Gravity的运营效率可能更高。入门级Touring版的EPA续航里程可达337英里,而Grand Touring版的续航里程则可达450英里。它也是美国充电速度最快的电动汽车之一,根据配置不同,充电约11至15分钟即可增加200英里的续航里程。

理论上,这意味着与Waymo的捷豹车辆相比,Uber的车辆能将更多时间用于运送乘客,减少充电和维护等停机时间。不过,实际情况很大程度上取决于城市以及Uber优化物流和运营的速度。

此外,Chapin表示,Nuro的硬件成本比Waymo在其捷豹车型上使用的硬件“低一个数量级”。这或许有助于降低成本。不过,Gravity SUV的起价为8万美元,价格并不便宜。

专家表示,无法保证所有这些交易都能长期维持下去。可能会出现一些技术提供商脱颖而出,而另一些则被淘汰的情况。

Nuro的Chapin表示:“很难想象未来自动驾驶技术能够被众多厂商广泛采用。”

但“The Driverless Digest newsletter”和“The Rideshare Guy”网站创始人Harry Campbell表示,有几个理由可以相信Uber将继续引领这场变革。大多数乘客的智能手机上已经安装了Uber和Lyft的应用程序,并且保存了支付方式。科技达人可能会下载Waymo或特斯拉的Robotaxi应用程序。但他们会为每个新加入的平台都安装单独的应用程序吗?这一点就很难说了。

他说:“我怀疑未来用手机叫车的方式不会超过几种,无论是人工驾驶还是自动驾驶出租车。”

Campbell表示,Uber还拥有纯自动驾驶公司所不具备的灵活性。它可以依靠无人驾驶出租车满足日常需求,然后在周末、节假日和重大活动期间,通过人工驾驶和自动驾驶出租车相结合的方式来应对客流高峰。

“需求低的时候,人类驾驶员可以回家,”他说。他们自己负责车辆的保养,包括支付汽油费、维护费和保险费。而自动驾驶汽车则需要极高的利用率才能收回投资。自动驾驶汽车运营商需要支付充电和维护费用,这可能需要在大城市建设价值数百万美元的车队停车场,同时还要承担任何系统故障或事故的责任。

Campbell表示,人类工作岗位不会突然消失,但可能会受到影响。未来在需求低迷时期,他们的收入可能会减少,而且在需求高峰期和价格较高时,他们可能不得不更多地依赖周末和节假日的工作。

尽管人们对自动驾驶汽车充满乐观,但无人驾驶出租车并不会立即改变行业格局。高盛的研究人员预测,到2030年,美国将拥有3.5万辆无人驾驶出租车,占该国网约车市场8%的份额。Uber也认为增长将是一个渐进的过程。该公司在最新的致股东信中表示,目前无人驾驶出租车(包括在其平台内外运营的车辆)仅占全球所有网约车行程的0.1%。Uber表示,虽然这一比例将会增长,但在未来很多年里,它仍然会是网约车整体行程中占比很小的一部分。

通往自主未来之路上,还有许多问题和障碍需要克服。

无人驾驶出租车并非百分之百安全可靠。我们尚未看到它们在恶劣天气下完美运行,而且它们在突发停电(例如旧金山圣诞节期间发生的停电)面前的脆弱性也令人震惊。这些服务目前尚未盈利,并且需要巨额的前期技术投资——这正是Waymo最近获得160亿美元融资的原因。运营商在扩大规模的同时,还需要应对美国监管体系的混乱局面。

Campbell说:“我们正处于一个激动人心的转折点,多家公司已经证明自动驾驶技术是可行的。现在的问题在于规模化、商业化以及找到合适的商业模式。”

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?