当整体车市遭遇"倒春寒",SUV市场以相对韧性跑赢大盘。但表象之下,一场关于能源形式、价格带、品牌格局的深刻变革正在上演。

市场概述:开年遇冷,轿车市场承压明显

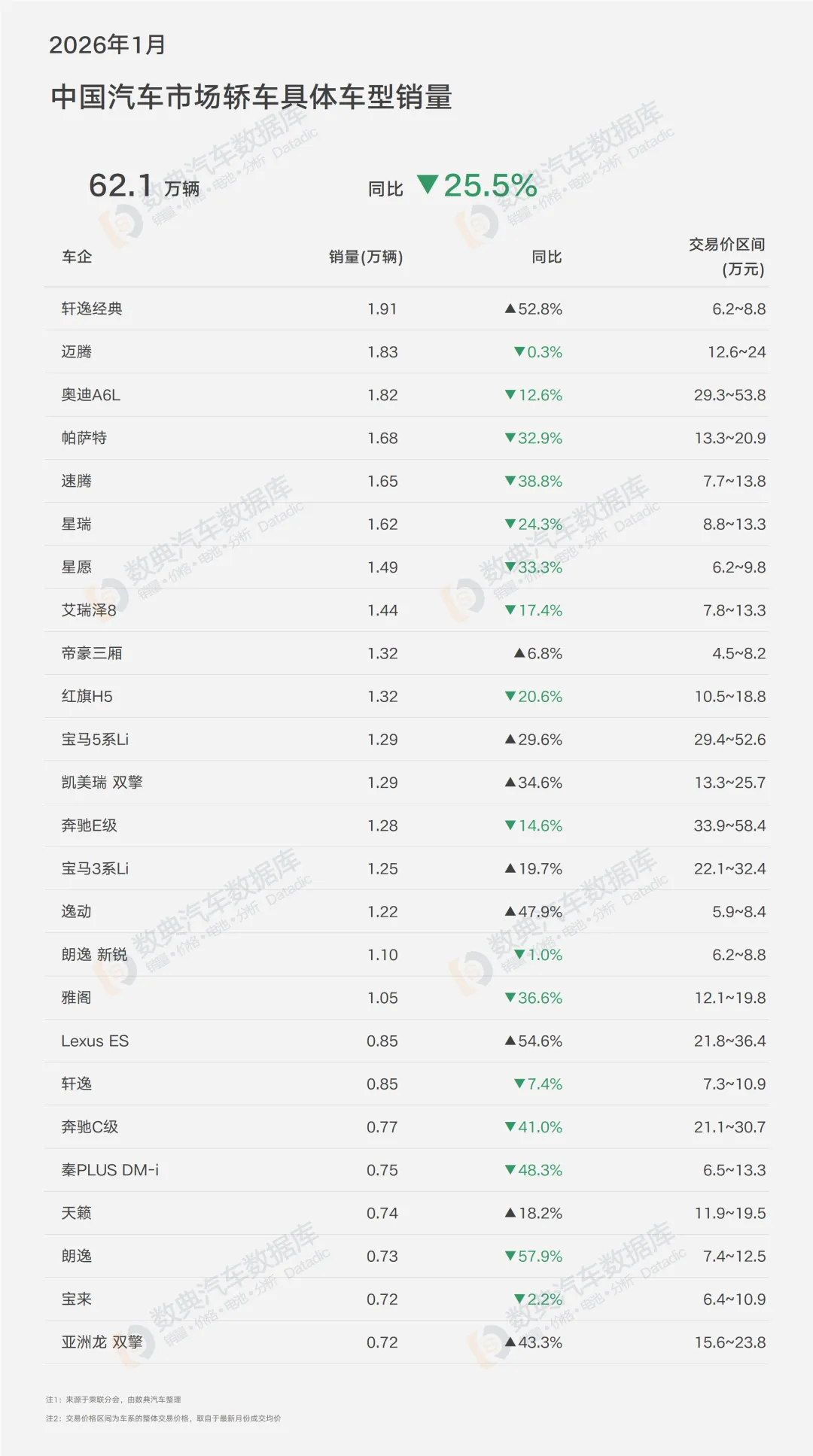

2026年1月,中国汽车市场整体销量156.3万辆,同比下降15.1%。其中,轿车市场销量62.1万辆,同比大幅下滑25.5%,跑输大盘近10个百分点,成为开年最受冲击的细分市场。

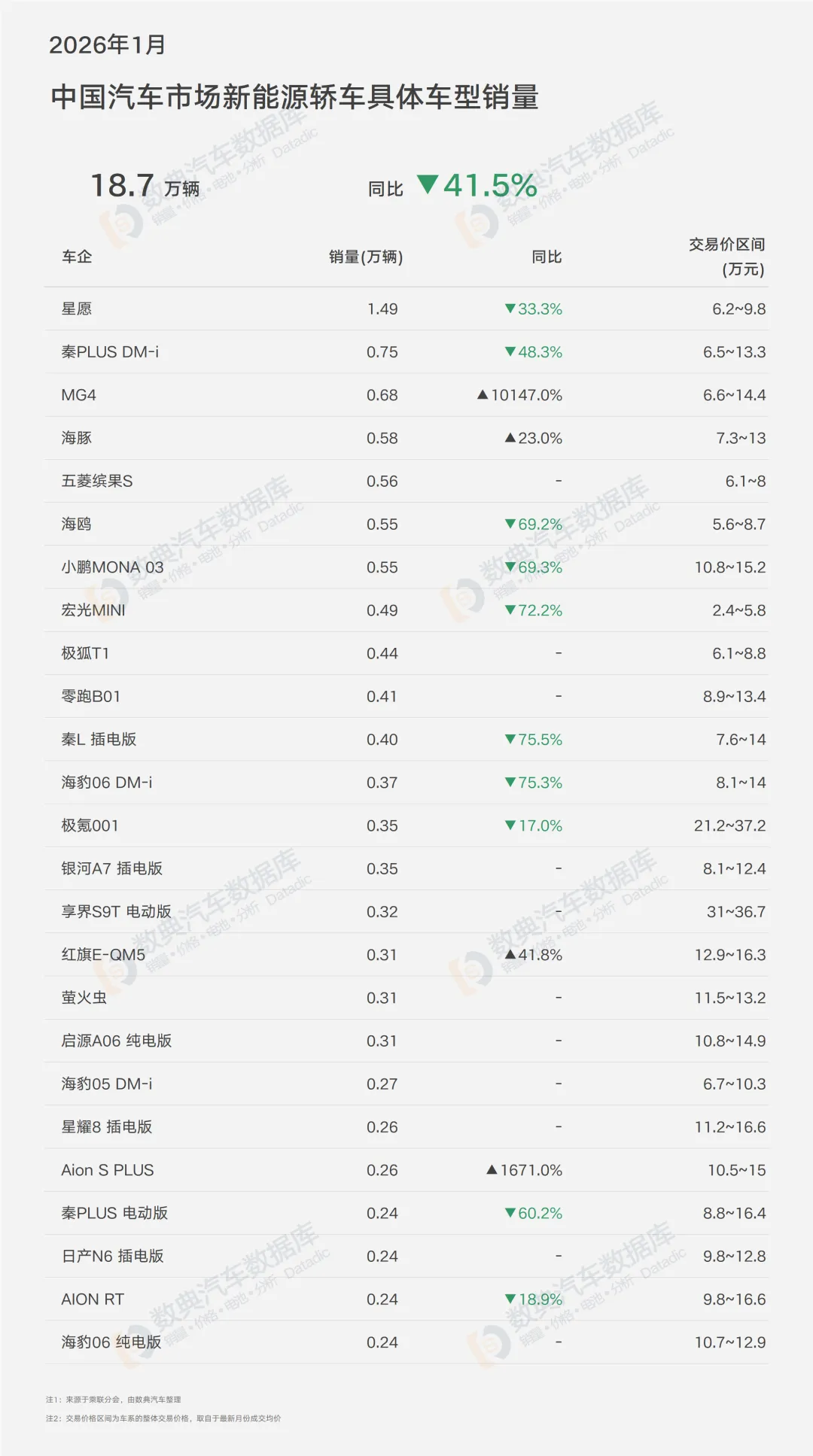

新能源轿车领域更是"寒意逼人",销量仅18.7万辆,同比暴跌41.5%。其中纯电轿车13.6万辆,同比下降40%,插混与增程轿车5万辆,同比下降44%,新能源转型遭遇阶段性回调;

车企格局大洗牌:自主、合资、豪华三方混战

"自主守擂、合资分化、豪华逆袭"的复杂格局。从车企销量排行看,前20名中仅有5家实现同比增长,市场集中度进一步提升,尾部车企生存空间被急剧压缩。

吉利汽车以7.10万辆的销量夺得轿车市场冠军,但同比-15.7%,领先优势正在缩小。其成功秘诀在于多品牌矩阵+全价格带覆盖:

比亚迪轿车销量4.34万辆,同比暴跌-59.5%,从2024年的冠军跌至第4位,成为下滑最剧烈的主流车企,这一断崖式下跌背后主要是由于政策透支效应,2025年底购置税减免退坡前,消费者提前购车,导致1月需求下降;也有面临产品周期末端的困境,秦系列早已传出将更换大电池、大功率电机的新闻,部分消费者也处于持币待购观望态度,2026年急需新一代平台产品救市。长安汽车轿车销量2.91万辆,同比-32.4%,跌幅超过市场平均水平。逸动(1.22万辆,同比+47.9%)成为最大亮点,但逸动的强势难以抵消其他车型的下滑,产品矩阵失衡问题突出。

奇瑞汽车轿车销量2.04万辆,同比-16.7%,跌幅小于市场平均。艾瑞泽8表现稳健,但缺乏新的爆款产品,在新能源轿车领域几乎失声,转型压力巨大。

一汽-大众轿车销量5.23万辆,同比-12.6%,跌幅小于轿车市场,最主要问题在于失去轿车冠军宝座,速腾销量1.65万辆,同比大降接近四成,倒是迈腾与宝来呈现相对稳健,同比降幅都在5%以内;

上汽大众轿车销量4.95万辆,同比-27.1%,跌幅超过一汽-大众。帕萨特(1.68万辆,同比-32.9%)失守B级轿车冠军,朗逸(0.73万辆,同比-57.9%)、朗逸新锐(1.10万辆,同比-1.0%)表现分化;

东风日产轿车销量3.86万辆,同比+30.9%,成为前10名中增长最快的合资车企。这一成绩主要归功于轩逸与日产N7带动增长,轩逸经典销量1.91万辆,同比增长超过5成;

广汽丰田轿车销量1.68万辆,同比+4.4%,在合资阵营中独树一帜。凯美瑞双擎(1.29万辆,同比+34.6%)、亚洲龙双擎(0.72万辆,同比+43.3%)的强势表现,证明了混动技术路线在轿车市场的生命力;

广汽本田轿车销量1.17万辆,同比-47.2%,雅阁(1.05万辆,同比-36.6%)从B级轿车标杆跌落,市场问题严峻;

豪华品牌方面,华晨宝马轿车销量2.79万辆,同比+12.6%,成为豪华品牌最大赢家,3系与5系都收获销量同比正增长;一汽奥迪轿车销量3.59万辆,同比+3.7%。奥迪A6L(1.82万辆,同比-12.6%)虽有所下滑,但仍是豪华C级轿车销冠;北京奔驰轿车销量2.19万辆,同比-29.9%,奔驰E级(1.28万辆,同比-14.6%)相对稳健,但奔驰C级(0.77万辆,同比-41.0%)暴跌,入门级豪华轿车受自主品牌高端化冲击严重;雷克萨斯轿车销量1.00万辆,同比增长三成,雷克萨斯ES(0.85万辆,同比+54.6%)成为最大黑马。

车型格局,价格带重构与细分市场洗牌

1月的轿车市场,不仅是销量的下滑,更是价格体系重构和细分市场格局重塑的关键节点。从具体车型销量看,传统"销量担当"纷纷失守,新的增长极正在孕育。

东风日产将轩逸经典价格下探至6.2万元起,较2024年再降1-1.5万元,成功激活价格敏感型需求。1.91万辆的销量不仅夺得轿车市场冠军,更同比暴涨52.8%。但这种"饮鸩止渴"的策略隐患明显;

吉利帝豪三厢以1.32万辆、同比+6.8%的成绩,成为少数逆势增长的自主燃油轿车,在三四线城市及县域市场,帝豪的渠道覆盖远超合资;

吉利星愿作为新能源入门车型,销量1.49万辆但同比-33.3%,加上宏光MINI、海鸥等都呈现同比大幅下滑,新能源购置税新政对于入门级别新能源车带来短暂阵痛;

新能源轿车:从狂飙到理性,市场进入调整期

新能源轿车销量18.7万辆,同比-41.5%,与2024年的高速增长形成鲜明对比,新能源购置税减免政策调整,消费提前透支;

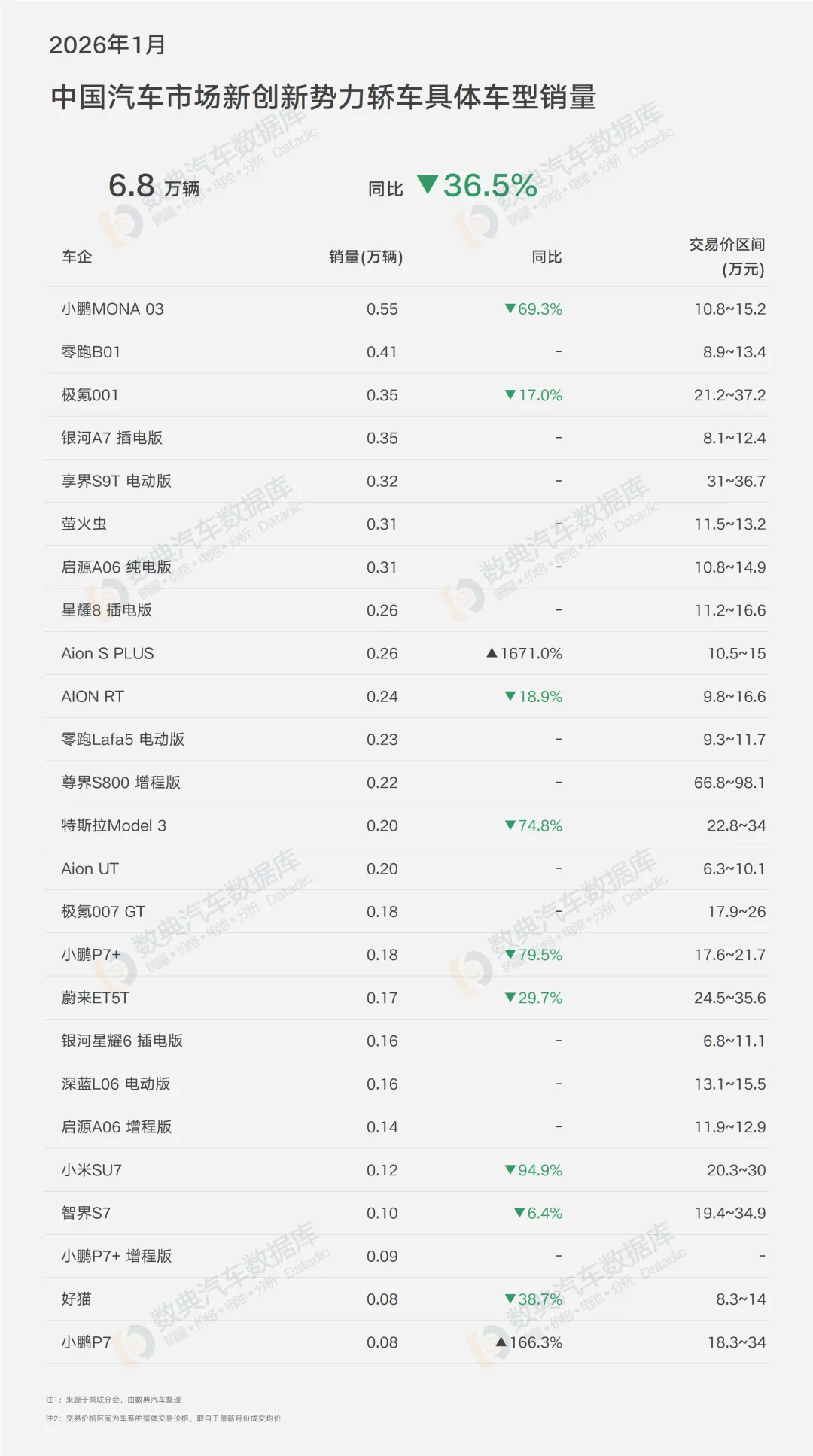

新势力轿车:洗牌加速,分化加剧

2026年1月的轿车市场数据看似寒意阵阵,实则是行业从"政策驱动"向"市场驱动"转型的阵痛。新能源渗透率短期回调不改长期趋势,自主品牌在混动技术、智能座舱领域的积累正在转化为竞争优势。

对于消费者而言,2026年将是"用更少的钱买更好的车"的窗口期;对于车企而言,唯有在核心技术、产品定义、用户运营上建立护城河,方能在这场结构性变局中立于不败之地。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?