一、自动驾驶行业概述

自动驾驶是人工智能、传感器、高精度定位与车联网等多技术深度融合的前沿领域,核心通过车载感知、决策与控制系统,让车辆实现不同程度的自主行驶,按自动化程度可分为L0至L5多个等级。行业已跨越实验室验证阶段,进入技术落地与商业化并行的关键期,应用从乘用车辅助驾驶,延伸至Robotaxi、干线物流、园区作业、末端配送等多元场景。产业链覆盖上游感知与计算硬件、中游算法与系统集成、下游整车与运营服务,形成科技企业、传统车企、出行平台协同竞合的生态,政策、技术、成本与商业化进程共同驱动行业演进。

二、中国自动驾驶行业市场规模分析

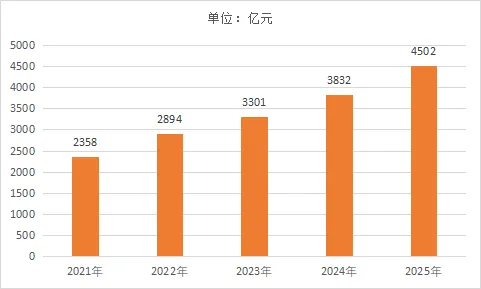

2025年,中国自动驾驶行业市场规模达4502亿元,同比增长17.5%,保持稳健增长态势。这一规模增长源于多维度突破:L2级辅助驾驶在新车中全面普及,渗透率超65%,从高端车型下沉至10万元以下主流车型,成为核心增量;L3级有条件自动驾驶获政策准入,在部分城市落地商用,填补高阶市场空白。同时,商用车自动驾驶在港口、矿区、干线物流场景规模化落地,无人配送车年交付量突破3万台,Robotaxi在多城开启收费运营,场景化变现能力持续增强。上游激光雷达、车规级芯片等核心部件国产化率超70%,成本大幅下降,推动高阶智驾方案快速普及。资本层面全年融资超580亿元,聚焦量产与商业化,行业从技术投入期转向规模变现期,4502亿元的市场规模印证中国成为全球自动驾驶核心增长引擎。

图表:2021-2025年中国自动驾驶行业市场规模情况

三、中国自动驾驶行业发展前景分析

1、技术持续迭代,能力边界不断拓展

未来自动驾驶将深度融合大模型与多传感器融合技术,感知精度、决策效率与长尾场景处理能力大幅提升。端到端算法、轻高精地图、车路协同技术成熟,推动L3级全面商用、L4级在城市与封闭场景规模化落地。核心硬件持续升级,激光雷达、高算力芯片成本进一步下探,国产替代深化,解决技术与成本瓶颈。同时,技术将向轻量化、集成化发展,适配更多车型与场景,为全场景覆盖筑牢基础。

2、商业化全面深化,场景价值加速释放

商业化将从试点验证转向规模化盈利,Robotaxi在核心城市实现区域盈亏平衡,无人巴士、微循环公交在城市与园区普及。干线物流、港口作业、矿山运输等商用车场景,凭借降本增效优势率先实现大规模商用,成为重要收入支柱。末端配送、环卫、零售等低速场景持续渗透,形成“载人+载货+作业”全场景商业矩阵。配套的保险、运维、数据服务体系完善,构建完整商业闭环,推动行业从政策驱动转向市场驱动。

3、政策法规完善,行业发展环境持续优化

国家层面将健全智能网联汽车准入、上路通行、责任认定、数据安全等法规体系,扫清规模化发展障碍。地方持续扩大测试与运营区域,完善路侧基础设施与车路协同网络,打造多层次示范区。“十五五”规划将自动驾驶作为战略方向,在技术攻关、产业集群、标准制定上加大支持,形成“国家引导、地方推进、企业主体”的发展格局。

4、产业生态成熟,全球竞争力持续提升

产业链上下游协同深化,形成“车企+科技公司+平台”的高效合作模式,加速技术量产与标准化。产业集群效应凸显,培育一批具备全球竞争力的头部企业,在技术、成本与商业化上形成优势。中国企业加速出海,在中东、欧洲等地布局,输出技术与方案,参与全球竞争。同时,自动驾驶与新能源汽车、智能交通深度融合,带动万亿级关联产业,成为交通强国与科技强国建设的核心支撑。