2026年自动驾驶出租车行业深度分析:从“示范运营”到“商业闭环”的突围之年

2026年,自动驾驶出租车(Robotaxi)行业正式告别“PPT造车”的幻想,迈入**“商业化验证”与“规模化盈利”**的深水区。随着L4级技术的逐步成熟和硬件成本的断崖式下降,行业已从单纯的技术比拼转向运营效率的较量。当前,行业正处于“千台规模”盈亏平衡点的临界时刻,商业化闭环的逻辑日益清晰。

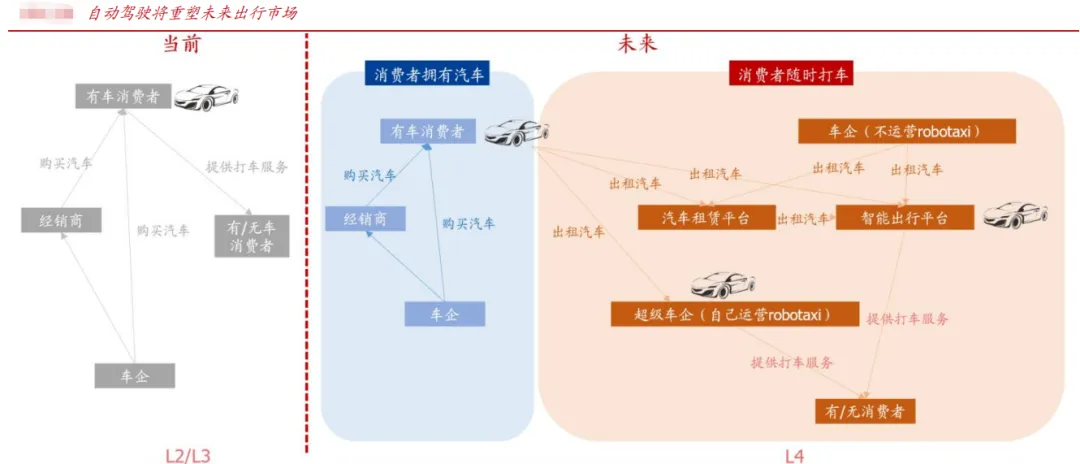

一、行业现状:规模化拐点已至,商业化竞速开启

2026年的Robotaxi市场呈现出“技术落地加速、成本快速下降、规模化运营启动”的鲜明特征。

- 规模化运营启动: 头部企业已跨越“千台规模”的盈亏平衡临界点。小马智行等公司指出,在一线城市投放量达到千台时,运营收入和成本才会达到平衡,此后将进入“投放量越大、毛利越高”的良性循环。

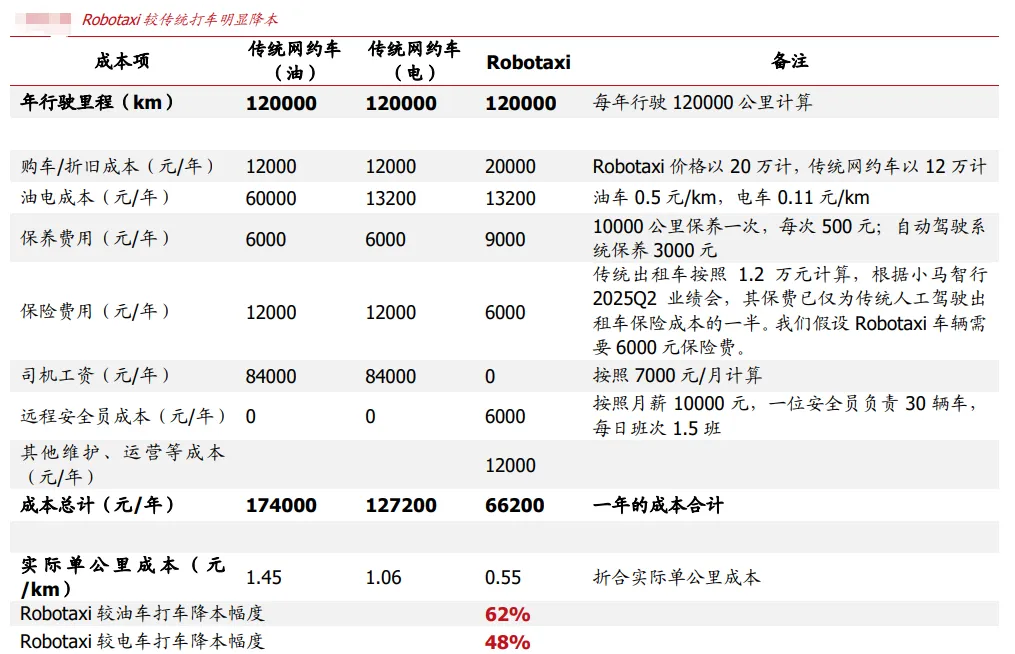

- 成本断崖式下降: 硬件成本已不再是商业化的最大障碍。百度萝卜快跑第六代车型成本已降至20.46万元,小马智行第七代车型BOM成本下降70%。随着激光雷达等核心部件价格下探,整车制造成本有望控制在20万元以内,与传统出租车快速看齐。

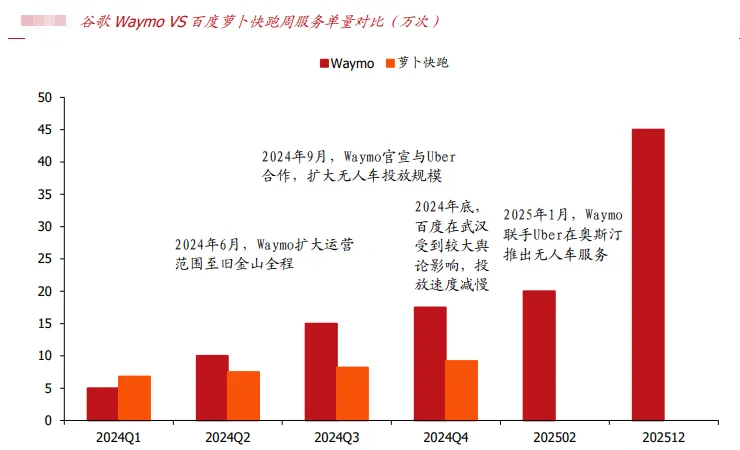

- 运营数据亮眼: 头部玩家已实现常态化运营。截至2025年5月,萝卜快跑全球累计服务超1100万次。文远知行2025年Robotaxi收入同比飙升209.6%,单车总体拥有成本(TCO)下降约38%,远程辅助人车比提升至1:40,人力成本大幅优化。

二、政策环境:从“地方试点”到“立法破冰”

2026年,政策监管正从碎片化的地方试点走向系统化的国家立法,为商业化扫清障碍。

- 立法破冰: 《北京市自动驾驶汽车条例》于2026年4月1日正式实施,支持自动驾驶汽车用于出租车服务,并明确了事故责任划分。深圳、上海等地也相继出台管理细则,为L4级自动驾驶的商业化运营提供了初步法律框架。

- 监管框架成型: 国家层面正加快制定自动驾驶汽车的联邦法律框架,旨在消除监管障碍。交通部《自动驾驶汽车运输安全服务指南》明确允许使用远程安全员,且人车比不低于1:3,为人力成本下降提供了政策依据。

- 地方博弈加剧: 城市成为Robotaxi运营的核心载体,地方政府在落地审批、路权分配上拥有主导权。上海提出到2027年实现L4级自动驾驶载客突破600万人次,各地正通过“跑马圈地”争夺产业高地。

三、技术进展:端到端大模型与硬件成本优化

技术端正围绕“算法智能化”与“硬件低成本化”两大主线快速迭代。

- 端到端大模型: 以BEV(鸟瞰图感知)、占据网络及端到端大模型为代表的新一代算法,正显著提升系统对复杂环境的理解能力。特斯拉、Wayve等企业已采用端到端架构,实现感知-规划-控制的完全数据驱动,大幅提升了驾驶拟人化水平。

- 硬件成本优化: 激光雷达成本已大幅下降,从占硬件成本50%以上降至可控范围。半固态、固态激光雷达技术的成熟,以及大规模生产带来的规模效应,推动整车BOM成本持续下探。

- 远程辅助效率提升: 随着算法安全冗余的提升,远程安全员的人车比已从1:3大幅提升至1:40(文远知行数据),甚至更高。这意味着在维持同等安全保障水平的前提下,人力成本得到了极大优化,逼近商业闭环。

四、市场空间与未来发展潜力

市场正从“技术验证”向“万亿级商业市场”拓展。

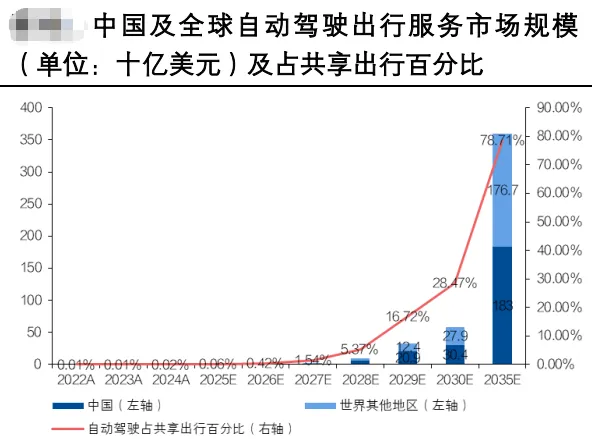

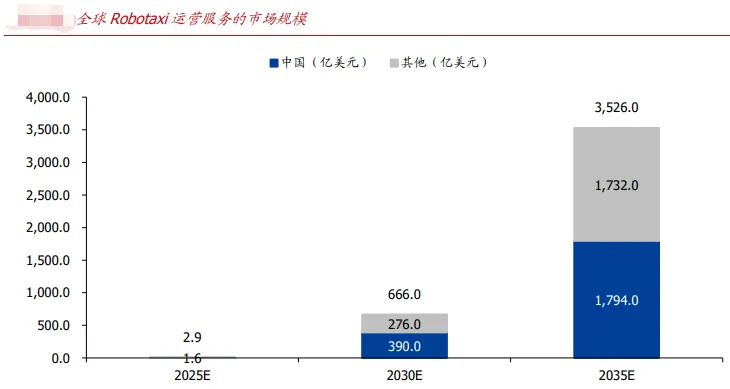

- 市场规模: 根据如祺出行招股书数据,预计2030年中国Robotaxi市场规模将达到4888亿元,2024-2030年复合增速高达247.0%。全球市场方面,2030年规模有望超过2万亿美元。

- 成本优势显现: 随着人力成本下降和运营效率提升,Robotaxi每公里成本有望在2026年与有人驾驶网约车持平,之后将低于有人驾驶网约车,形成价格优势。

- 生态衍生价值: Robotaxi出行生态将衍生更多商业模式,如商业网点规划、专属充换电设施建设等,形成新型业态。

五、行业堵点与挑战

尽管前景广阔,行业仍面临三大核心痛点。

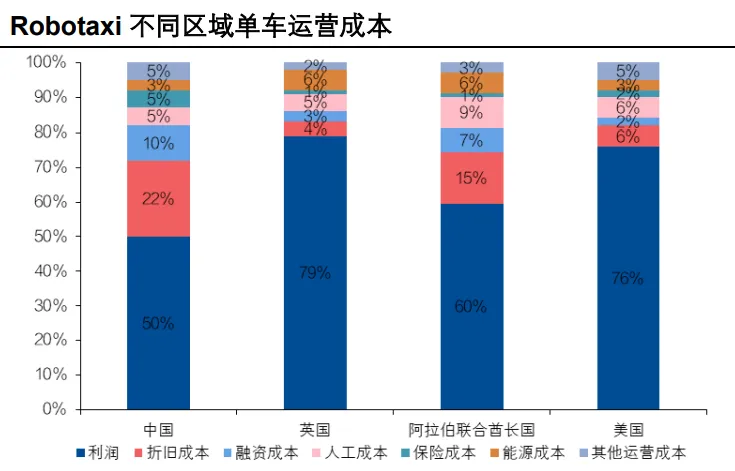

- 规模化盈利难题: 尽管成本下降,但单程订单收入仍难以完全覆盖车辆硬件、系统运维及安全员成本。行业共识是,唯有通过扩大车队规模、提升运营效率、最终实现安全员完全撤除,才能逼近商业闭环。

- 技术长尾问题: 尽管技术已大幅进步,但在极端天气(雨雾)、复杂路况(施工路障、塑料袋)等“边缘场景”下,仍存在技术瓶颈,影响用户体验。

- 社会接受度与就业冲击: 艾瑞2024年调研显示,72%用户拒绝无安全员车辆。同时,Robotaxi的“低价攻势”冲击了传统网约车行业,引发司机抗议,社会矛盾需要妥善解决。

六、规模化应用的拐点

2026年是Robotaxi“规模化应用”的拐点,由以下信号确认:

- 成本平价: 整车制造成本降至20万元以内,运营投入产出与传统出租车快速看齐。

- 千台规模: 头部企业车队规模突破千台,开始进入“投放量越大、毛利越高”的良性循环。

- 立法落地: 北京、深圳等地立法明确事故责任,为商业化运营扫清法律障碍。

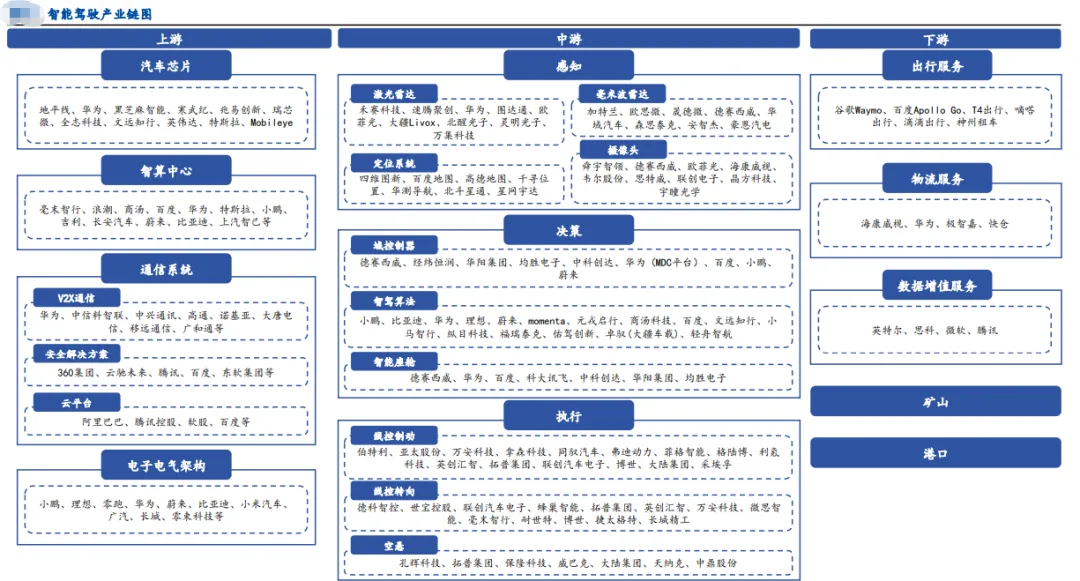

七、产业链价值分布与主要玩家

产业链价值正从单纯的“技术提供商”向“全栈解决方案商”和“运营服务商”转移。

| 环节 | 价值占比 | 核心内容 | 代表企业(主要玩家) |

|---|

| 上游 | 20%-30% | 硬件与软件 | 禾赛科技 |

| 中游 | 40%-50% | 整车制造与解决方案 | 百度萝卜快跑 |

| 下游 | 20%-30% | 运营与服务 | 滴滴 |

八、核心投资逻辑与标的

投资主线应聚焦于**“全栈技术领先者”、“规模化运营先锋”及“生态整合者”**。

- 全栈技术领先者(确定性高):

- 百度萝卜快跑: 拥有全球领先的L4级自动驾驶技术,第六代车型成本大幅下降,累计服务超1100万次,是行业标杆。

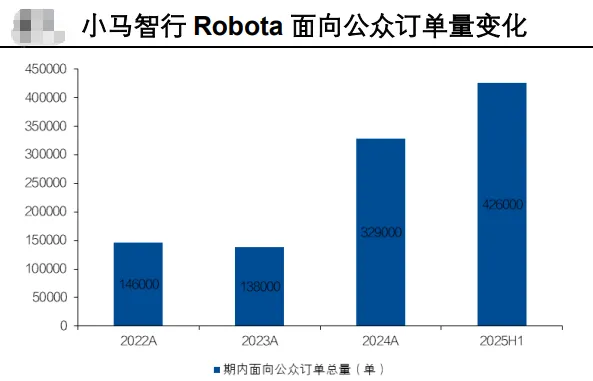

- 小马智行: 在一线城市实现千台规模运营,技术成熟度高,安全记录良好,是规模化盈利的先行者。

- 规模化运营先锋(高弹性):

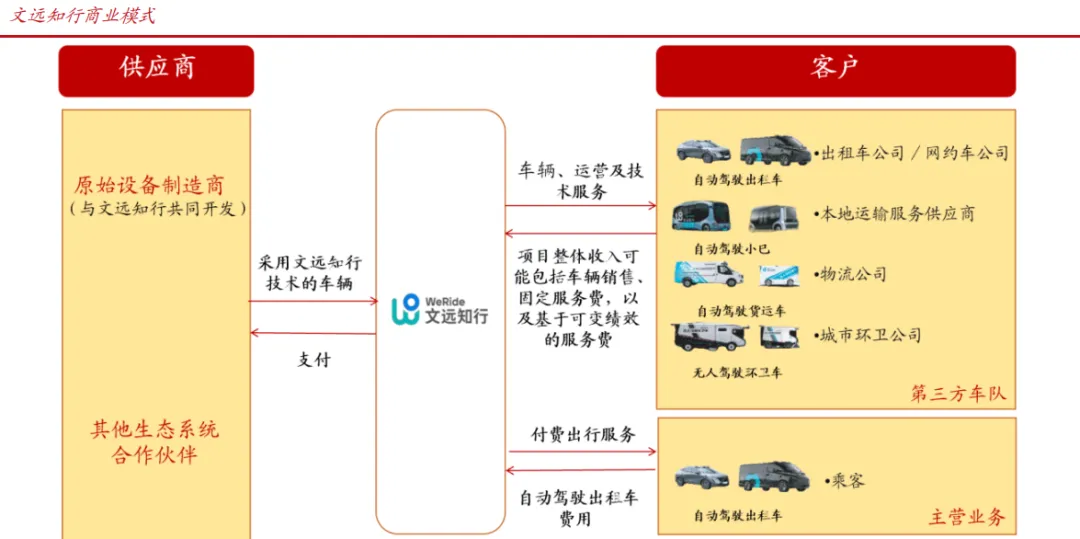

- 文远知行: 2025年Robotaxi收入同比飙升209.6%,单车TCO下降38%,远程辅助人车比提升至1:40,商业化能力突出。

- 滴滴自动驾驶: 依托7亿用户数据构建算法优势,与广汽埃安联合打造的L4车型将于2026年量产,生态协同效应显著。

- 生态整合者(长期价值):

- 哈啰出行: 凭借与蚂蚁集团、宁德时代的战略联盟,在金融科技与能源网络领域开辟独特战场,其资源整合力正成为破局的关键变量。

九、全文总结

2026年,Robotaxi行业已跨越“技术验证”的鸿沟,正式进入**“商业化竞速”的黄金时代**。在硬件成本断崖式下降、政策立法破冰以及规模化运营启动的三重驱动下,行业从“烧钱示范”转向“可持续商业运营”。尽管仍面临规模化盈利、技术长尾问题及社会接受度的挑战,但拥有全栈技术、规模化运营能力及生态整合优势的企业(如百度、小马智行、文远知行),将在未来5-10年的行业红利期中占据绝对主导地位。