本文由前黑石高管 Andrew Ang、Altbridge CEO Nazym Azimbayev 以及Altbridge CTO Andrey Kim 博士共同撰写

机构资产管理领域的核心瓶颈早已不再是数据稀缺或模型算力不足,而是人类决策者有限的认知与处理带宽。一位首席投资官(CIO)通常只能深入监管十余个投资部门,基本面分析师的极限追踪范围也仅限于数十只股票。传统的投资委员会依赖于季度性会议,耗费数周时间进行审议,最终做出的决策在快速变化的多资产市场中往往显得滞后。大型语言模型(LLM)驱动的自主智能体(Autonomous Agents)彻底突破了这一瓶颈。智能体超越了传统的提示词问答,它们是目标导向的软件实体,能够自主调用计算工具、执行多步复杂推理,并输出供下游消费的结构化数据。

智能体架构为投资框架注入了五大颠覆性能力:极具规模的并行运算能力、通过辩论与投票实现的结构化审议、满足受托人审查要求的自然语言审计轨迹、可插拔的模块化专业知识,以及受控的治理授权。多智能体系统在事实准确度与逻辑严密性上显著超越单体模型,投票与集成机制在预测任务中展现出了媲美人类专家甚至更胜一筹的实力。这种技术演进为战略资产配置(SAA)的全面重构奠定了基础。

一、 智能体战略资产配置(SAA)工作流设计

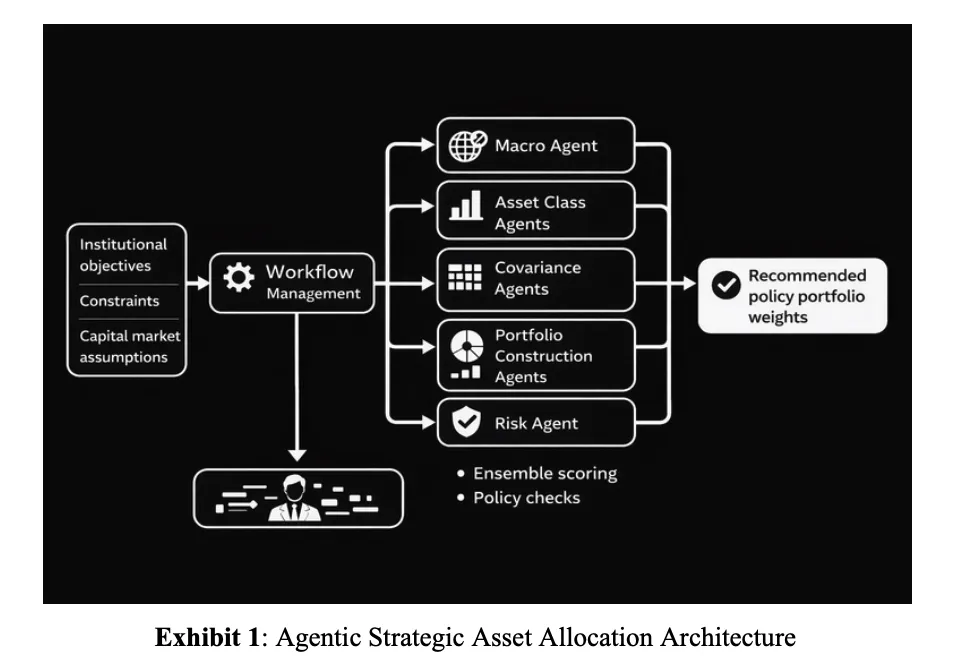

传统的SAA工作流被重构为一个由工作流管理器高度协同的专业智能体生态网络。整个系统的最高治理法则是投资政策声明(Investment Policy Statement, IPS),所有智能体的行动逻辑必须严格约束在IPS设定的目标与限制之内。整个自动驾驶工作流由六个高密度的执行阶段构成。

宏观智能体首先启动,基于实时宏观与市场指标划定当前的经济政权周期(扩张、周期末期、衰退或复苏),此政权信号将作为环境变量向下游全局广播。紧接着,数十个资产类别(Asset Class)智能体并行运转,输出各自管辖资产的资本市场假设(CMAs)及详尽的投资逻辑备忘录。同步运行的协方差智能体负责通过历史数据提取资产间的相关性矩阵。随后,投资组合构建(PC)智能体接管上述CMA与协方差数据,运用不同的数学目标独立求解配置权重。为了确保方案的稳健性,系统引入了多智能体策略审查委员会,对所有配置提案进行同行评审与交叉风险评估。最终,CIO智能体执行全局集成评分,合成最终投资组合并输出供董事会审阅的正式报告。

在这一工作流中,每一个智能体均由四大底层组件构成。描述文件(Description)以自然语言明确界定了智能体的角色定位、上下游依赖与工作流程。脚本(Scripts)是调用API获取数据、计算历史统计量和执行资产优化求解的Python引擎,系统刻意将逻辑推理交由LLM,而将数值计算交由Python,以确保金融工程级别的精度。技能(Skills)封装了机构级投研框架,例如宏观评分体系或特定的估值逻辑,供不同智能体复用。输出契约(Output Contract)则强制要求智能体生成机器可读的JSON规范文件与人类可读的Markdown分析报告,构建了无缝衔接的审计网络。

二、 资产分析与投资组合构建的智能博弈

资产类别(AC)智能体的核心任务是生成对特定资产的前瞻性预期。以美国大盘股(US Large Cap)智能体为例,其工作流集成宏观敏感度分析、历史回撤压力测试、估值极值诊断及技术面信号提取。智能体内部并非采用单一预测,而是并行运行六种主流定价模型:历史股权风险溢价(ERP)、政权条件调整ERP、Black-Litterman隐含均衡收益、逆向Gordon增长模型、基于CAPE的隐含收益率,以及分析师共识。

在此基础之上,系统创新性地引入了LLM裁判(LLM-as-judge)框架。裁判智能体全面吸收宏观政权、技术面信号与历史统计特征,对六种候选预测及其置信度进行动态裁决与加权。当市场估值极度拉伸时,裁判会主动切断趋势外推,系统性地将权重向估值驱动的防御性模型倾斜,最终输出一份兼具数值精度与深度定性逻辑的复合收益预测。

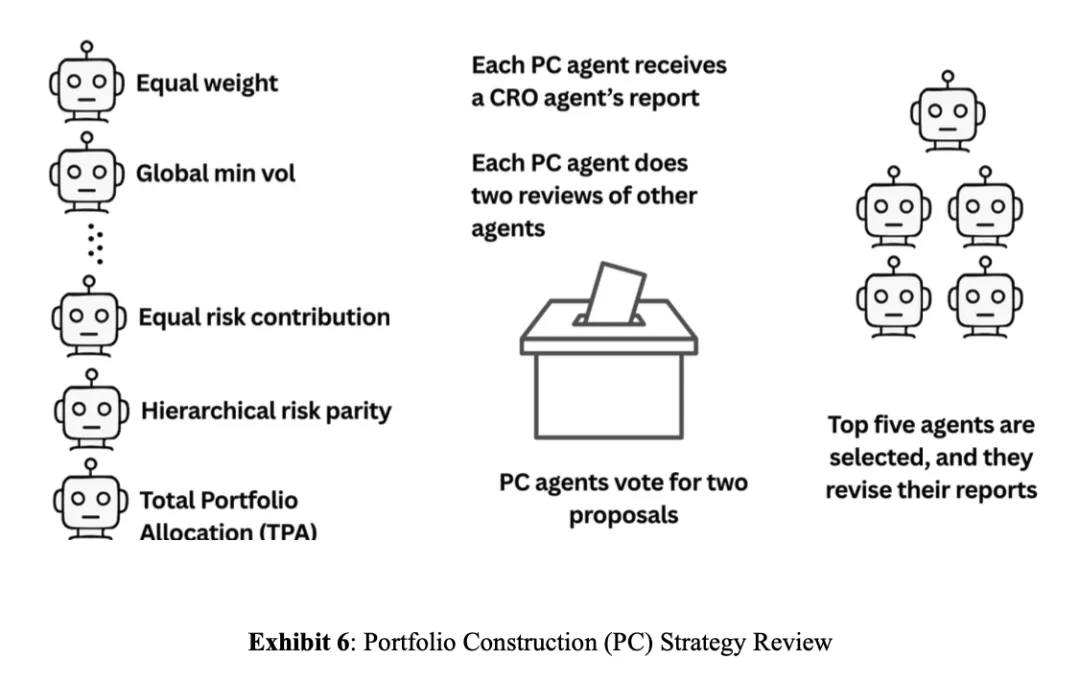

配置方案的生成由20个独立的投资组合构建(PC)智能体完成,这些智能体横跨四大流派。启发式流派(Heuristics)涵盖等权重与波动率目标,在收益预期失效时表现卓越;收益优化流派(Return-optimized)包含最大夏普与Black-Litterman等传统均值-方差框架;风险结构化流派(Risk-structured)如风险平价与最大化多元策略,完全摒弃收益预测,专注于协方差矩阵的解析;非传统流派(Non-traditional)则引入了CVaR优化与总投资组合分配(TPA)机制。

PC智能体组中设定了两个极为特殊的角色。研究员智能体(Researcher Agent)具备自主探索能力,负责检索最新的学术文献并提出系统当前未囊括的新兴优化算法。对抗性分散器(Adversarial Diversifier)则是一个极致的“逆向思考者”,其数学优化目标被设定为:在满足基础夏普比率底线的前提下,最大化相较于其他19个主流智能体共识的跟踪误差。它的存在并非为了直接提供主打方案,而是为了在多维配置空间中挖掘出完全正交、被主流方法盲目忽视的配置死角。

三、 结构化审议与最高决策机制

配置方案提交后,系统进入高强度的策略审查(Strategy Review)阶段,这是一场完全由机器模拟的高阶投资委员会闭门辩论。首席风险官(CRO)智能体率先出场,为21份提案执行极度严苛的穿透式体检,生成包含事前波动率、尾部VaR、因子暴露及IPS合规性的标准化风险报告。

随后,智能体之间展开双盲同行评审。每个PC智能体会收到两份随机分配的提案:一份来自其同流派内部(用于挑剔基础数学框架中的技术性瑕疵),另一份来自对立流派(用于在世界观层面抨击对方的底层逻辑假设)。评审结束后,系统启动修正版Borda计分投票(Borda-count voting)。智能体必须给出明确的1至5分排序,并有权对存在致命风险的提案投出具有破坏力的负分否决票。这种机制能够同时凸显系统层面的广泛共识与深层异议。计分结果最终与客观回测夏普比率、政权契合度等硬性量化指标进行动态融合计算。只有总分排名前五的智能体,才有资格吸收同行批评与CRO反馈,对其持仓权重与逻辑进行二次升华重构。

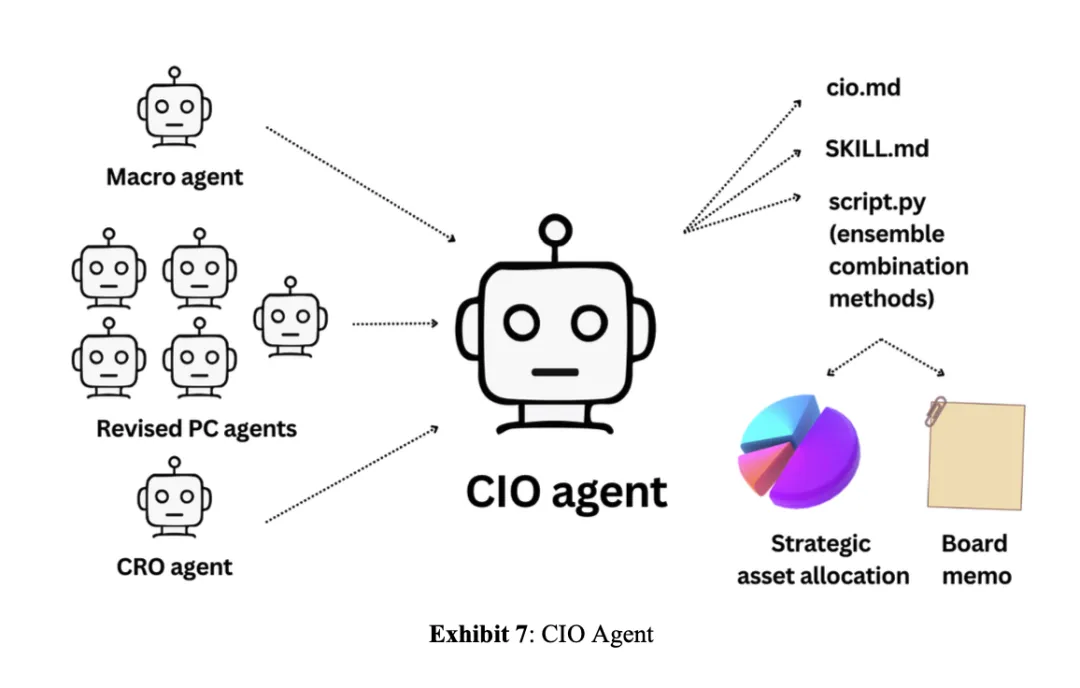

工作流的终点是CIO智能体。CIO不会简单地在幸存提案中挑选一个胜者,而是熟练运用逆跟踪误差加权、回测夏普加权及去极值均值等集成法则,将孤立的组合铸造为一个无坚不摧的元组合(Meta-portfolio)。CIO的输出是一份极具说服力的董事会备忘录,清晰勾勒配置权重对比基准的偏离、前瞻性宏观预判、尾部风险监控名录,以及触发非周期性强制调仓的定量阈值。

四、 2026年实证结果深度解析

系统在2026年3月的真实市场环境中执行了一次完整的SAA推演。设定的IPS基准涵盖18类流动性ETF,要求实现CPI+3.0-4.0%的实际收益目标,且相对60/40基准的跟踪误差必须死守在6%的红线之内。

宏观智能体敏锐地将当时的市场周期判定为“伴随滞胀风险的周期末期”,这一高置信度信号主导了后续的演化方向。在资产定价环节,LLM裁判展现出了惊人的横向估值矫正能力。面对估值严重泡沫化(CAPE高达31)的美国成长股,裁判毫不手软地将其预期收益下调了2.0%,将60%的定价权重交给了极度保守的估值回归模型。反之,对于估值处于底部的美国小盘股与新兴市场,裁判并未施加惩罚。智能体在此处展现出高度的逆向投资纪律,精准剥离了向后看的趋势外推收益。

在PC策略投票决战中,最大化多元(Maximum Diversification)策略凭借其在周期末期对抗不确定性的稳健结构强势登顶,Black-Litterman与风险平价紧随其后。高度依赖预期收益精准度的CVaR优化惨遭淘汰。

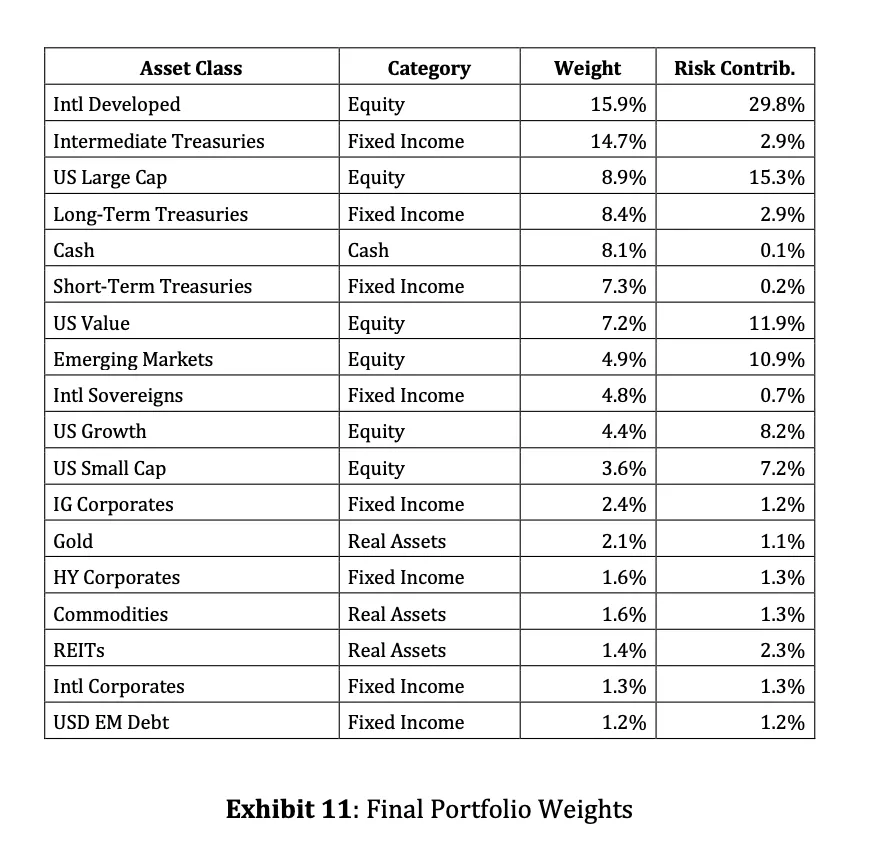

CIO的最终集成配置展现了非凡的资产拼图艺术。市值加权与波动率目标获取了基石权重。令人瞩目的是,由研究员智能体自主挖掘的最大熵(Maximum Entropy)策略成功杀入主力阵营,分得了5.6%的有效权重。更为精妙的是,单体指标极度糟糕(最大回撤达-46.3%)的对抗性分散器,依然被CIO战略性地赋予了2.7%的权重。CIO洞察到该策略与市场共识的绝对正交属性,这种“集成弱学习器”的Boosting机制,极大地拓展了组合的有效前沿边界。最终落地的投资组合相比传统60/40基准,执行了精准的权益低配操作(44.9%),在固收端重仓拉长久期,并战略性留存了8.1%的现金子弹。回测数据显示,该智能组合不仅夏普比率稳健,其-25.6%的极限回撤控制能力更是对传统基准(-34.3%)形成了降维打击。

五、 框架演进、治理风险与未来拓展

智能体SAA架构带来了前所未有的范式跃迁,但与之伴生的系统性风险同样不容忽视。最核心的隐患是大型语言模型固有的前瞻性偏差(Lookahead bias)。由于LLM的预训练语料不可避免地吞噬了历史金融全景数据,导致学术界严谨的样本外回测在技术上成为奢望。此外,LLM单一文化风险极易诱发多智能体间的相关性灾难,一旦底层模型存在系统性盲区,整个投票网络将陷入集体性幻觉。在人类治理层面,“自动化意外”现象构成了致命威胁,当系统运转过于流畅时,投资委员会极易丧失情境感知能力,沦为毫无审查实质的橡皮图章。赋予智能体代码修改与工具调用权限,更在底层架构上撕开了结构性的安全缺口。

然而,在这个高度自动化的工作流中,人类投资专家的角色不仅没有消亡,反而沿着抽象阶梯向上跃迁。人类将彻底告别参数调优的泥沼,转型为系统宪法(IPS)的缔造者与边界守护者。通过调整风险预算的宽容度或收紧大类资产的暴露底线,机构管理层可以自由定义系统的自治级别。底层执行交由机器轰鸣,顶层意志始终掌握在人类手中。

该架构的生命力在于其强大的自主自学习(Autonomous Self-Learning)闭环。系统内置的元智能体(Meta-agent)在每个调仓周期后启动冷酷的自我剖析。它将过往的宏观政权分类、资产收益预测与真实回测绩效进行逐帧比对,锁定预测误差的根源。元智能体不仅会重新校准数值参数,更具备直接重写底层Python计算模块与LLM提示词脚本的高级权限。例如,一旦发现某种估值模型在特定周期内发生系统性漂移,元智能体会自动更新CMA裁判的逻辑代码,完成从“经验教训”到“系统进化”的无缝转化。

此外,架构的设计原则支持无限的原子化下钻。单一的宏观智能体完全可以裂变为由首席经济学家统辖的庞大参谋部,下设美联储货币政策观察员、财政赤字评估专家与地缘政治冲突分析师。当宏观变量出现深度背离(例如同时出现货币宽松与财政收缩)时,这种多智能体的制衡与辩论能够比单一模型更锋利地切开市场表象,逼近资产定价的真实内核。

结语

自动驾驶投资组合架构重新定义了机构资产管理的生产关系。通过数十个专业智能体的并行推演、残酷的内部审议机制以及深度的自我进化闭环,复杂的量化工作流被压缩至分钟级。智能体系统将机构投资领域的绝对瓶颈,从人类处理海量信号的带宽限制,彻底拔高至对市场哲学与风险偏好的终极判断。在这场AI主导的金融工业革命中,机器接管了执行与分析的繁文缛节,而人类投资者则在IPS的权杖之下,登上了真正意义上的资产配置指挥塔。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?