伯恩斯坦:视觉-语言-行动模型成为自动驾驶领域的下一个AI前沿

- 2026-05-13 07:58:36

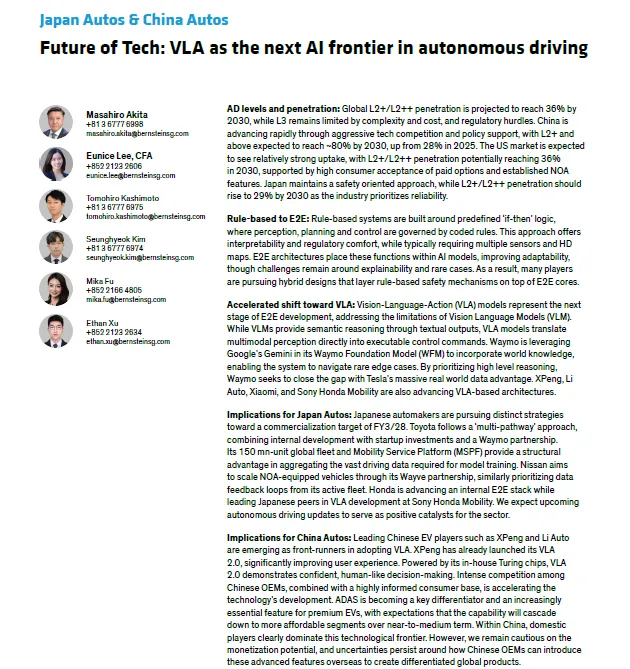

核心观点:自动驾驶技术正从传统的规则驱动系统,转向端到端人工智能架构,并向集成生成式AI和世界知识的视觉-语言-行动模型演进。这是自动驾驶AI发展的下一个前沿。

• 关键技术演进:

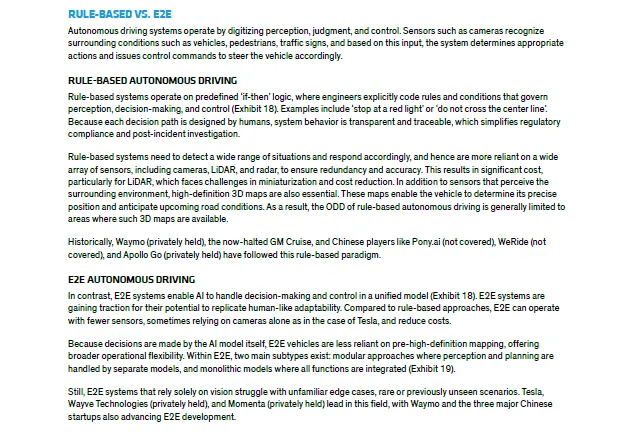

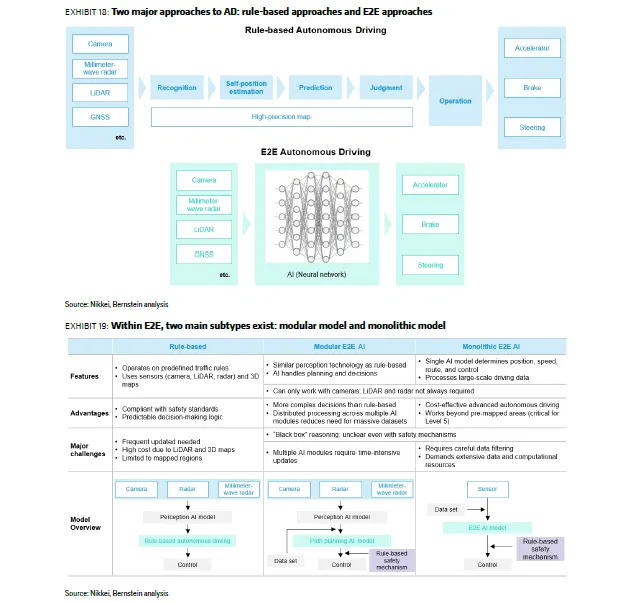

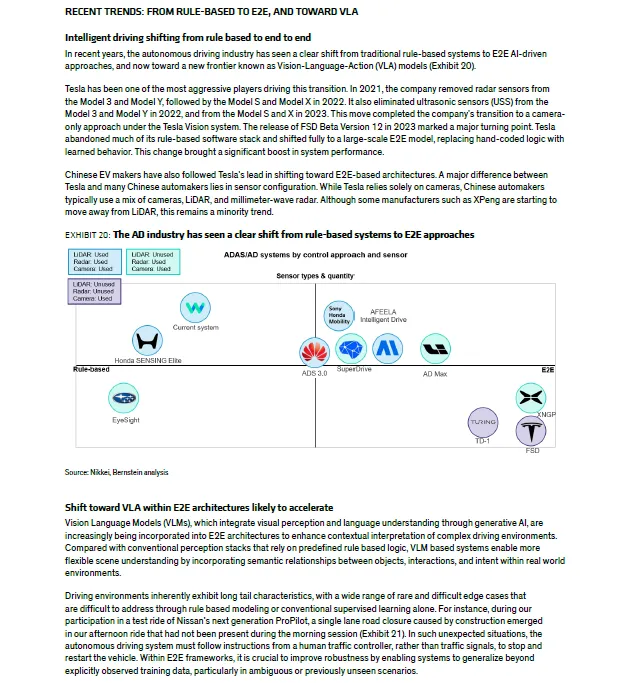

1. 从规则驱动到端到端:传统的规则系统基于预设的“if-then”逻辑,依赖高清地图和多种传感器。端到端架构则将感知、规划和控制功能整合到AI模型中,提升了系统对未知场景的适应性,但可解释性和处理“长尾”极端情况仍是挑战。

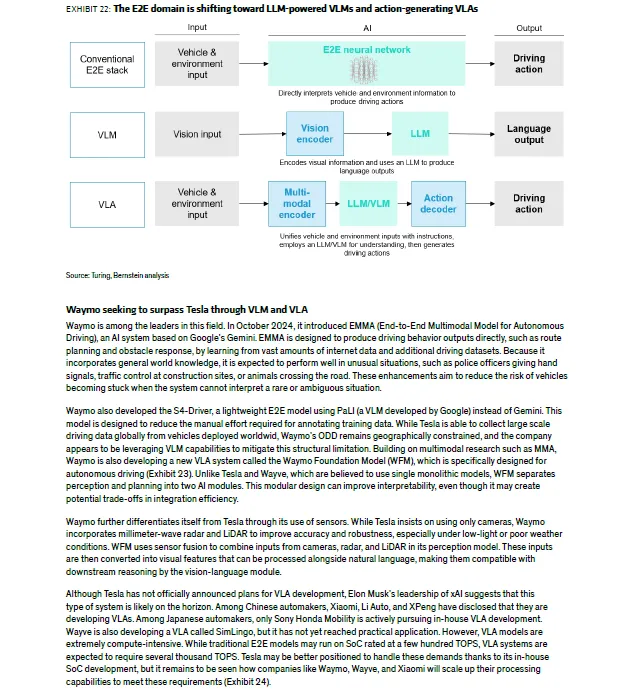

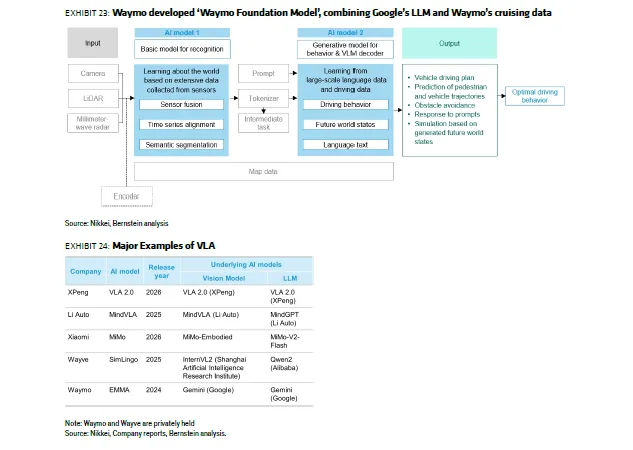

2. 迈向视觉-语言-行动模型:这是E2E架构的最新发展方向。相比主要输出文本的视觉-语言模型,VLA模型能够直接将多模态感知转化为可执行的车辆控制指令,通过融入大语言模型的推理能力和通用世界知识,来更好地理解和处理驾驶环境中罕见的复杂场景。

• 全球及区域市场渗透:

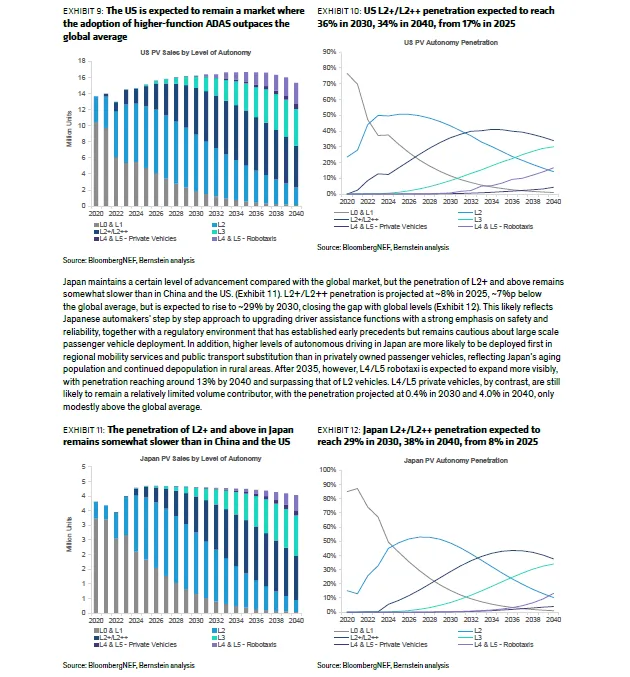

◦ 全球:L2+/L2++级别的辅助驾驶预计在2030年渗透率达到36%,而更高级别的L3自动驾驶因复杂性和监管原因,普及速度较慢。

◦ 中国:是智能驾驶的领先市场,得益于政策支持和激烈竞争。L2+/L2++渗透率预计在2030年达到约70%,远高于全球平均水平。ADAS/AD功能已成为高端电动汽车的必要配置,并正向中低端车型下探。

◦ 美国:L2+/L2++预计在2030年达到36% 的渗透率,消费者对订阅付费功能的接受度高。

◦ 日本:采取更为安全和谨慎的路径,预计L2+/L2++渗透率在2030年达到29%。

• 主要厂商策略:

◦ Waymo:是VLA领域的领导者,利用谷歌的Gemini模型开发了Waymo基础模型,旨在通过AI推理能力来弥补其真实世界驾驶数据规模相比特斯拉的不足。

◦ 中国新势力:处于技术应用前沿。小鹏已推出VLA 2.0,并利用自研Turing芯片驱动;理想汽车和小米也在积极研发各自的VLA系统。比亚迪则通过“上帝之眼”平台加速追赶。

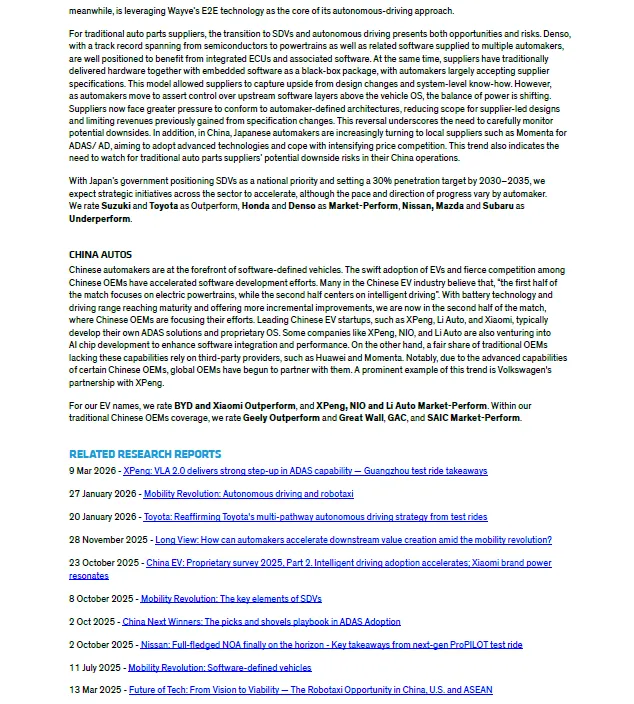

◦ 日本车企:采取多样化策略。丰田采取“多路径”策略,结合内部研发、与Waymo合作及投资初创公司,其庞大的全球车队是数据优势。日产通过与Wayve合作推进E2E技术商业化。本田在内部开发E2E系统的同时,与索尼的合资公司是日本车企中唯一在自研VLA的。

◦ 供应商挑战:随着主机厂寻求对自动驾驶软件栈的控制权,传统供应商(如电装、博世)面临从提供软硬件一体“黑盒”方案,转向提供纯硬件解决方案的压力,软件相关收入可能被侵蚀。

• 投资建议:

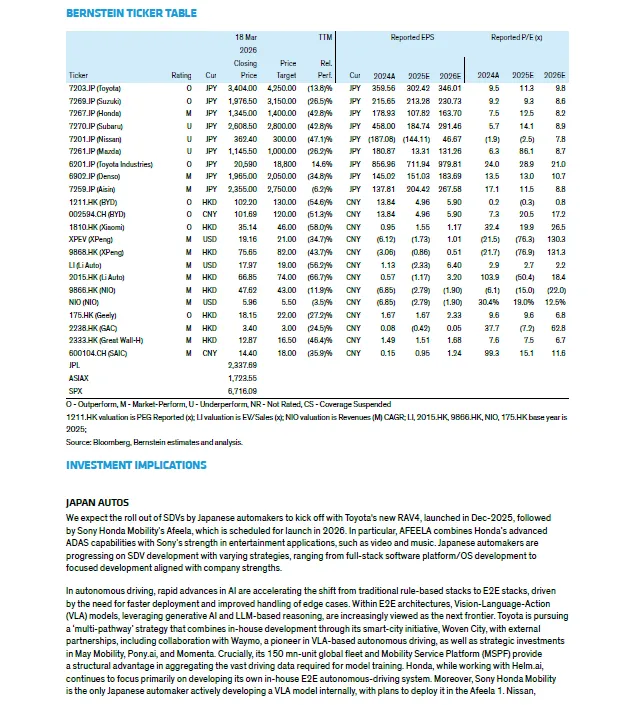

◦ 报告对多家车企给出了评级和目标价。例如,给予丰田、比亚迪、小米、吉利“跑赢大盘” 评级,给予小鹏、理想、蔚来、本田、电装“与大市同步” 评级,给予日产、马自达、斯巴鲁“跑输大盘” 评级。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、低空飞行等几十个细分领域研究报告。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 全是精品小公里数SUV,有需要的朋友联系[社会社会]

- 10 万内买 SUV 不踩坑,老司机到底认准哪几款?

- 买车先看销量榜!3月新能源轿车前10名来了!吉利星愿稳居第一名.

- 性价比拉满 10万级你无法拒绝的电混SUV

- 本田ZR-V致在跌到8万级,合资SUV这次真急了?

- 二胎家庭看丰田赛那:比6座SUV更省心,还是面子上差一口气

- 15-30万SUV怎么选?这5款值得你重点关注

- 无接触就无责任?摩托急刹摔倒,轿车右转却被索赔50万!法院这样判

- 2026款宝马X3:还是那台好开的豪华SUV,但别只看“宝马”俩字就冲

- “18-25万纯电轿车横评:汉EV闪充版凭配置硬刚所有对手”