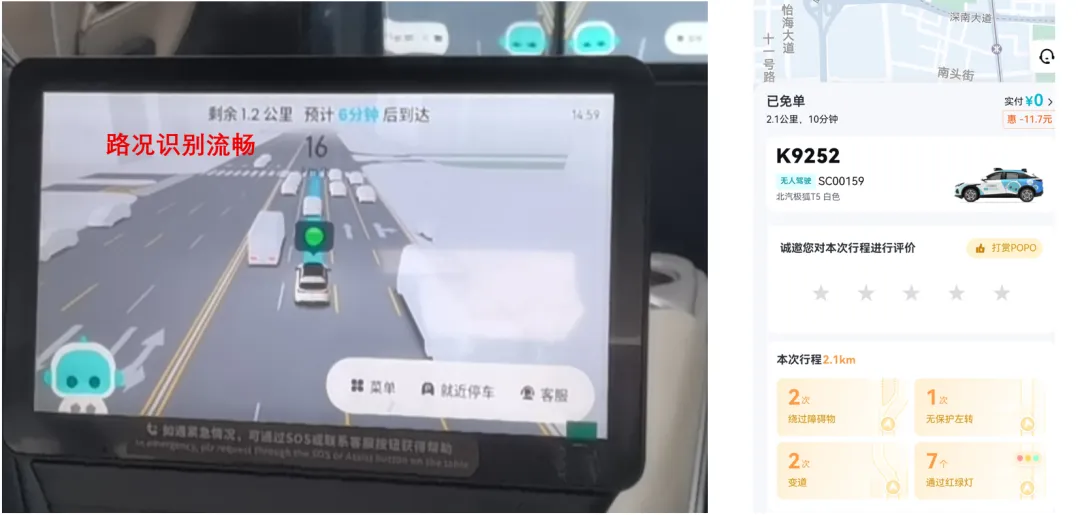

五一假期,德哥特意体验了一把小马智行的 Robotaxi。手机蓝牙开锁、上车后系上安全带,点击开始行程即走,路况识别行云流水,新用户还直接免单,整体体验超出德哥预期。

德哥查了一下,这家企业已经跑通了商业化:1400 辆的车队规模,在深圳、广州实现单车盈利,收入能覆盖折旧、电费、保险等所有成本;

3 月 22 日深圳车队创下单日车均净收入 394 元的纪录,最高单日 25 单,接近本地网约车司机收入,还能 7×24 小时连轴转;

4月底的北京车展上,小马智行宣布2027款智驾车整车总成本已压到 23 万元以内,按深圳运营数据算,投资回收期仅 2 年左右。

然而这不是孤例。

5 月 1 日,《杭州市促进具身智能机器人产业发展条例》正式施行,这是全国首部具身智能机器人领域的地方性法规,意味着杭州在人工智能立法上再次抢跑,为万亿级未来产业划出了“起跑线”。

过去三年,具身智能(Embodied AI)被视为AI进化的下一站,但产业一直面临“三无”窘境:无统一定义、无标准规范、无明确监管。企业往往“摸着石头过河”,担心政策突变。

杭州此次立法,核心在于“定名”与“定心”:

首次法定定义:《条例》明确,具身智能机器人需具备物理形态,实现感知、认知、决策、行动一体化,能与真实环境实时交互。这厘清了它与普通工业机械臂、虚拟AI助手的本质区别。

一边是自动驾驶出租车成本下探、商业化盈利初现,一边是政策立法给“创新”松绑、明确规则给“安全”划线。都预示着具身智能将加速落地,万亿级产业浪潮,已经来了。

今天德哥跟大家聊聊:具身智能到底是什么?机会藏在哪里?普通人该怎么避开泡沫、又怎么抓住确定性红利?

一、先搞懂:具身智能,不是简单的 “机器人 + AI”

很多人觉得具身智能就是人形机器人,这是最大的误解。

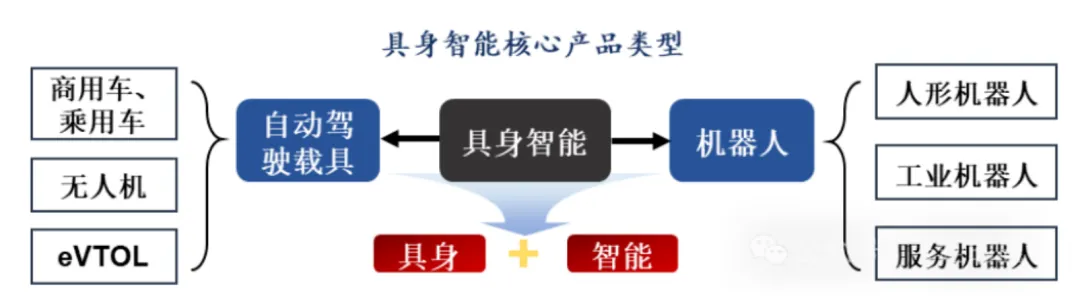

简单说,具身智能 = 实物身体 + 智能大脑。它不是虚拟的 AI 助手,也不是传统工业机械臂,而是必须具备物理形态,能实现 “感知、认知、决策、行动” 一体化,和真实环境实时交互的智能体。

核心载体就两类:机器人 +自动驾驶载具

比如前面德哥乘坐的自动驾驶出租车、工厂里执行焊接的工业机器人、仓库里搬运货物的无人车、巡检电网的特种机器人,甚至未来走进家庭的人形机器人,都属于具身智能的范畴。

过去三年,具身智能被公认为 AI 进化的下一站,但一直陷入 “三无” 窘境:无统一定义、无标准规范、无明确监管。企业摸着石头过河,投资者怕政策突变不敢下手,行业看似火热,实则混乱。

杭州这部法规落地,一切开始清晰:明确了具身智能机器人的法定定义,厘清了和普通机械臂、虚拟 AI 的区别,给企业划定了安全底线,也给投资者吃了定心丸 —— 这个行业,不再是 “野蛮生长”,而是进入 “有规可依” 的加速期。

二、行业九层图:别一上来就盯人形机器人,落地核心是 “价值密度”

很多人一提到具身智能,就扎堆冲人形机器人,觉得这是终极形态,能赚快钱。但我要提醒大家:人形机器人目前还在研发试水阶段,看着热闹,实则大多亏损,泡沫远大于盈利。

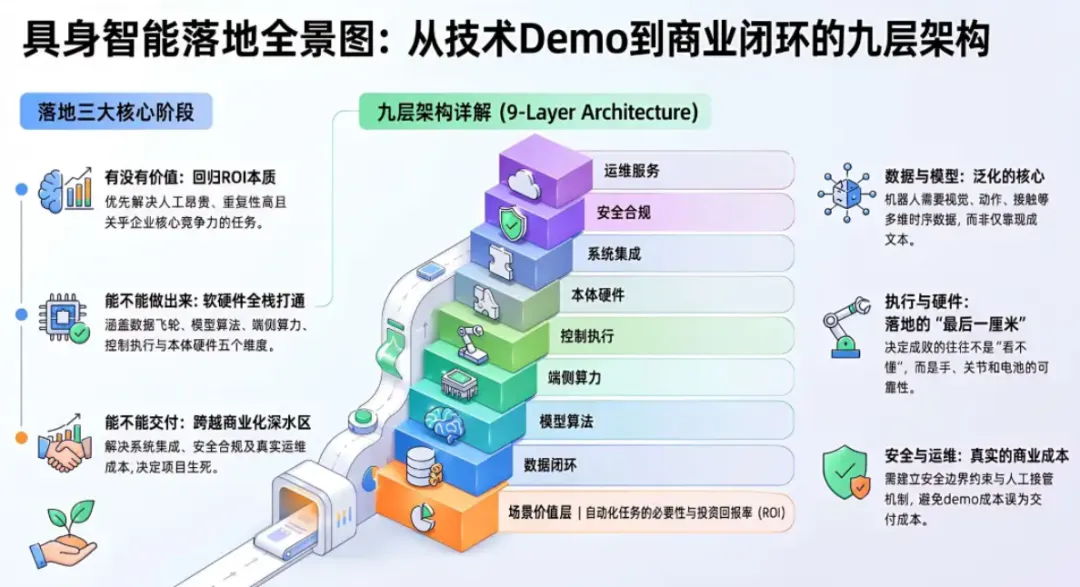

任何一个新技术从 demo 到商业化落地,都有清晰的层级逻辑,业内专家把具身智能拆解为 “九层架构图”,从上到下,决定了 “值不值得做、能不能做出来、能不能赚钱”:

这九层不是并列关系,而是逐层传导:上层定义价值,中层突破技术,下层保障交付,最终落地赚钱。而所有具身智能项目,真正的起点,从来不是模型,而是应用场景。

一个任务能不能用机器人替代,能不能商业化,必须回答四个问题:

最后一个问题最关键。很多场景看似适合机器人,但稍微改改流程、加个工装夹具、做个固定自动化,问题就解决了,根本不需要复杂的通用机器人。

所以,具身智能落地的第一道门槛,从来不是技术,而是价值密度 —— 不是所有 “能做” 的任务,都值得做。

真正优先落地、已经跑通盈利的场景,都有四个共同点:人工成本高、环境有约束、任务价值清晰、客户愿意为稳定结果付费。

这就是为什么制造、仓储、巡检这些场景,比家庭服务、开放商场导览更容易先跑出来:

- 工业场景:机械臂做装配、焊接、分拣,替代高薪、高危工人,24 小时不停工,误差还比人工小;

- 物流仓储:无人叉车、分拣机器人,解决快递爆仓、招工难问题,效率是人工的 3 倍以上;

- 特种巡检:电网、光伏、化工园区巡检机器人,替代人工爬高塔、进高危车间,安全又高效。

而人形机器人、家庭服务机器人,目前还面临成本高、场景分散、价值密度低的问题,短期很难盈利,更多是概念炒作,普通投资者别盲目跟风。

三、万亿级风口:市场空间有多大?数据说真话

判断一个行业有没有投资价值,先看市场空间和增长速度,数据不会骗人。

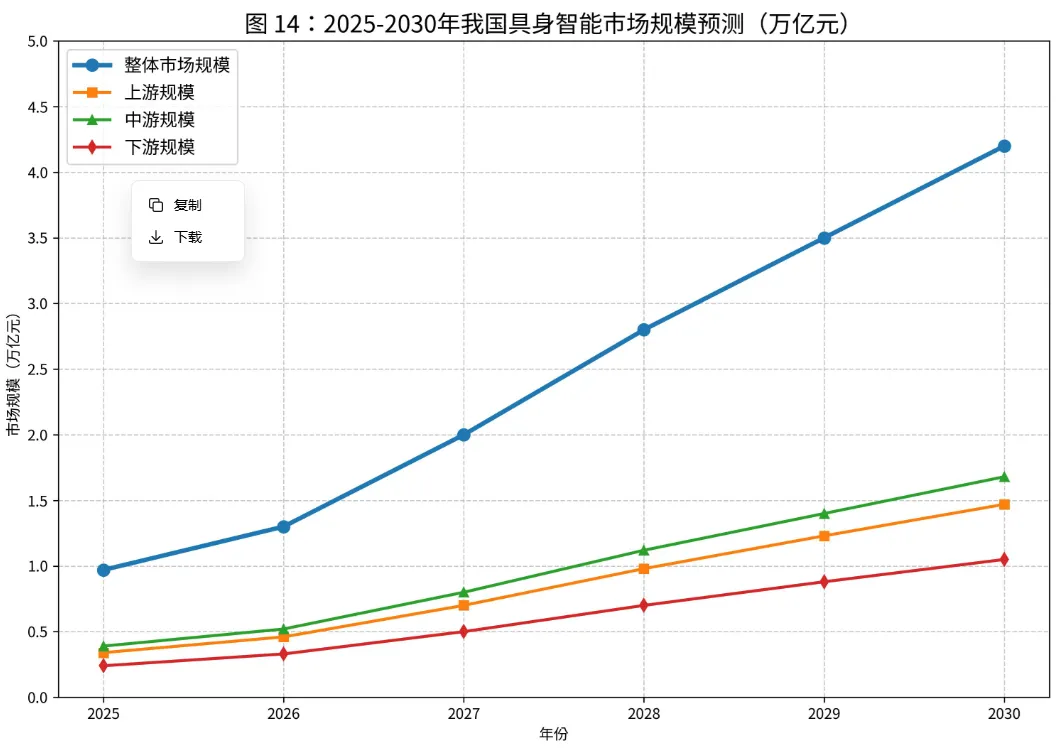

1. 整体市场:10 年增长 10 倍,十万亿级规模

未来 10 年,中国具身智能整体市场规模将比 2025 年增长约 10 倍,达到 10 万亿级;

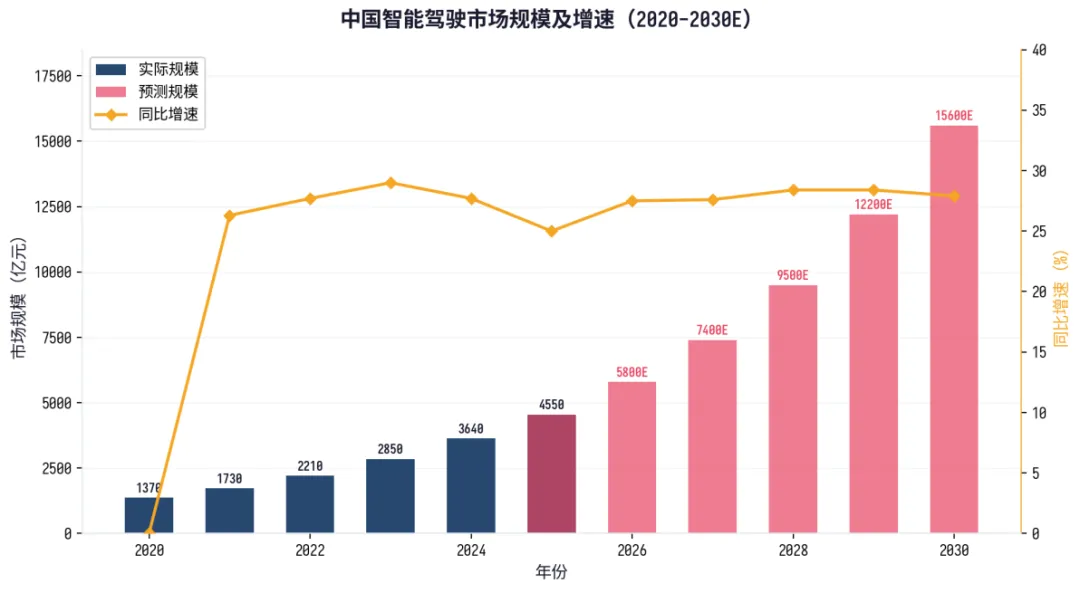

2. 自动驾驶市场:渗透率快速攀升,高阶自动驾驶即将普及

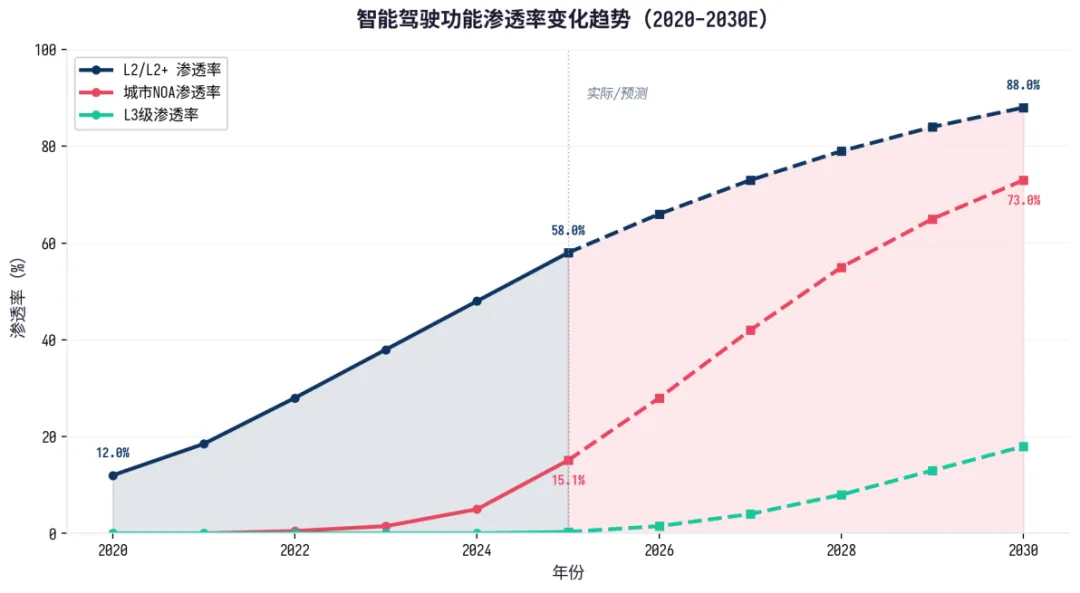

自动驾驶是具身智能最成熟的落地场景,2024 年市场规模已达 3648 亿元,2018-2030 年年均增速 27.48%;预计 2030 年将扩大至 1.5万亿元。

智能驾驶的技术演进遵循“从低到高、从特定场景到全场景”的路径。L2/L2+ 级辅助驾驶已进入大规模普及阶段,2025 年渗透率达 58%,预计 2030 年将达 88%。城市 NOA 作为“准 L3”级功能,2025 年渗透率突破 15%,预计 2030 年将达 73%。

四、投资核心逻辑:不追终端泡沫,锁定中上游 “卖铲子”

了解了行业逻辑和市场空间,普通投资者最关心的问题来了:到底该投什么?

德哥的一贯风格:不赌终端成败,只看 “卖铲子” 的生意。不管哪个终端品牌(比如人形机器人、自动驾驶车企)能跑出来,中上游核心零部件、基础技术供应商,都能稳定受益,确定性最高,泡沫最小。

具身智能的产业链,清晰分为上、中、下游,机会全在中上游。

1、上游:核心零部件 + 基础技术(造 “器官” 和 “大脑底座”)

这是整个产业链的 “卡脖子” 环节,也是最赚钱、壁垒最高的部分,相当于给机器人造 “眼睛、耳朵、大脑、肌肉”:

- (1)AI 芯片:机器人的 “大脑”,负责感知、决策,是核心中的核心;

- 地平线:其征程系列芯片已搭载于理想、比亚迪、大众等超40款车型。

- (2)传感器:机器人的 “眼睛和耳朵”,负责感知环境(摄像头、激光雷达、毫米波雷达);

- 奥比中光 (688322):3D视觉传感器核心供应商,智元机器人产业链标的,视觉传感器环节。

- 禾赛:全球车载激光雷达出货量第一,已进入理想、小米、奔驰等供应链。

- 柯力传感(603662): 力传感器龙头,人形机器人关节力控核心部件

- (3)伺服电机 + 减速器:机器人的 “肌肉和关节”,负责精准动作,壁垒极高;

- 汇川技术(300124):国内工控与伺服系统龙头,布局伺服电机、驱动器、具身智能控制器,打造“电机+驱动+控制”一体化解决方案,是人形机器人动力与控制系统核心供应商。

- 绿的谐波(688017):国内谐波减速器绝对龙头,人形机器人轻载关节核心供应商,全球第二大谐波减速器厂商,深度绑定特斯拉、优必选、小米等头部整机企业,市占率国内领先,技术与客户壁垒深厚。

- (4)控制器:机器人的 “小脑”,负责运动控制,保障动作稳定。

- 三花智控(002050):提供机器人多个核心关节驱动部件,不断向仿生机器人机电执行器等新兴领域进行业务拓展。

- 步科股份(300816):聚焦足式和轮式人形机器人,主要出货产品为无框力矩电机和中空驱动器,并为少量客户提供模组服务。

这些零部件,不管是工业机器人、自动驾驶汽车,还是人形机器人,都必须用,而且国产化替代空间巨大 —— 目前很多高端零部件还依赖进口,随着行业爆发,国产替代会迎来黄金期。

2、中游:本体制造 + 系统集成(造 “身体” 和 “大脑”)

中游是把上游零部件拼成机器人本体,再做软硬件融合,相当于给机器人 “组装身体、装大脑”:

- 本体制造:工业机械臂、无人车底盘、人形机器人骨架;

- 系统集成:软硬件融合(决策大脑 + 运动小脑)、仿真训练、数据平台。

- 索辰科技(688507):物理AI底层基座,用于具身智能仿真训练。

中游企业需要整合能力,虽然不如上游壁垒高,但能直接受益于下游场景爆发,订单会持续增长,尤其是聚焦工业、物流、巡检等成熟场景的集成商,已经开始盈利。

3、下游:应用场景 + 解决方案(让 AI 去 “干活”)

下游是终端应用,比如自动驾驶出租车、工厂机器人、家庭机器人等。下游特点是 “两极分化”:头部企业吃肉,尾部企业亏损,泡沫最大。

比如自动驾驶领域,小马智行、百度等头部企业已经具备商业化盈利基础,但很多小玩家还在烧钱;人形机器人领域,目前几乎所有企业都在亏损,只有概念炒作,没有实质盈利。

对普通投资者来说,下游终端尽量别碰,除非你能精准选出头部龙头,但难度极大,风险极高;而中上游 “卖铲子” 的企业,不管下游谁赢,都能分到蛋糕,确定性强,风险小。

五、普通投资者实操建议:3 个原则,避开泡沫,抓住红利

最后,给普通投资者 3 个实操建议,简单易懂,好执行:

1. 远离纯概念炒作,聚焦 “有订单、有营收、有盈利” 的中上游企业

别碰那些只讲故事、没有实质产品、没有订单的人形机器人概念股;

重点关注上游 AI 芯片、传感器、伺服电机、减速器的国产替代企业,以及中游聚焦工业、物流、巡检场景、已经盈利的系统集成商 ——有业绩支撑,才是真机会。

2. 优先布局 “高价值密度” 场景对应的产业链

具身智能落地有先后,优先关注已经跑通盈利的场景:自动驾驶、工业机器人、物流机器人、特种巡检机器人。

对应的产业链企业,订单会率先爆发,业绩兑现快;而家庭服务、人形机器人等场景,短期别碰,耐心等商业化成熟。

3. 长期持有,别追短期热点

具身智能是万亿级长期赛道,不是短期炒作题材。

行业发展会有波动,技术会有迭代,短期股价可能会震荡,但长期趋势向上。

别追涨停、别炒短线,精选优质中上游企业,长期持有,分享行业增长红利。

结尾:具身智能的黄金时代,才刚刚开始

从小马智行 Robotaxi 单车运营收入覆盖成本,到杭州立法为行业松绑;

从工业机器人替代人工,到自动驾驶渗透率快速攀升;

具身智能已经从 “实验室概念” 走向 “规模化落地”,万亿级产业浪潮,已经扑面而来。

对普通投资者来说,这个时代最大的机会,不是赌一个终端品牌能成为 “下一个苹果”,而是锁定中上游 “卖铲子” 的核心企业—— 不管行业怎么变,不管终端谁赢,这些企业都能稳定受益,确定性最高,泡沫最小。

真正的赚钱逻辑,藏在产业链的中上游。抓住 “卖铲子” 的机会,你就能在具身智能的时代浪潮中,稳稳分享万亿红利。

欢迎扫码加入【德哥的知识星球】,这里不仅有德哥的详细研究结论和实操案例,还有日常投资机会提示,及时的操作提醒,更重要的是德哥这里没有马后炮,只有提前一步的思考。本文章所载内容为作者个人观点和思考记录,基于公开信息和主观分析,旨在分享交流,不构成任何形式的投资咨询建议和交易决策依据。市场有风险,投资需谨慎。文中提到的行业趋势、证券标的案例或数据结论,均可能存在信息滞后、认知偏差或未预见的变化因素,读者应结合自身情况独立思考和判断。投资决策是个人行为,投资者自主承担投资风险,本人不对任何因参考本文内容而产生的直接或间接投资结果负责,亦不承担由此引发的法律责任。根据相关法律法规要求,特此声明:本文内容不涉及证券投资服务,不具有任何业务引导性质。