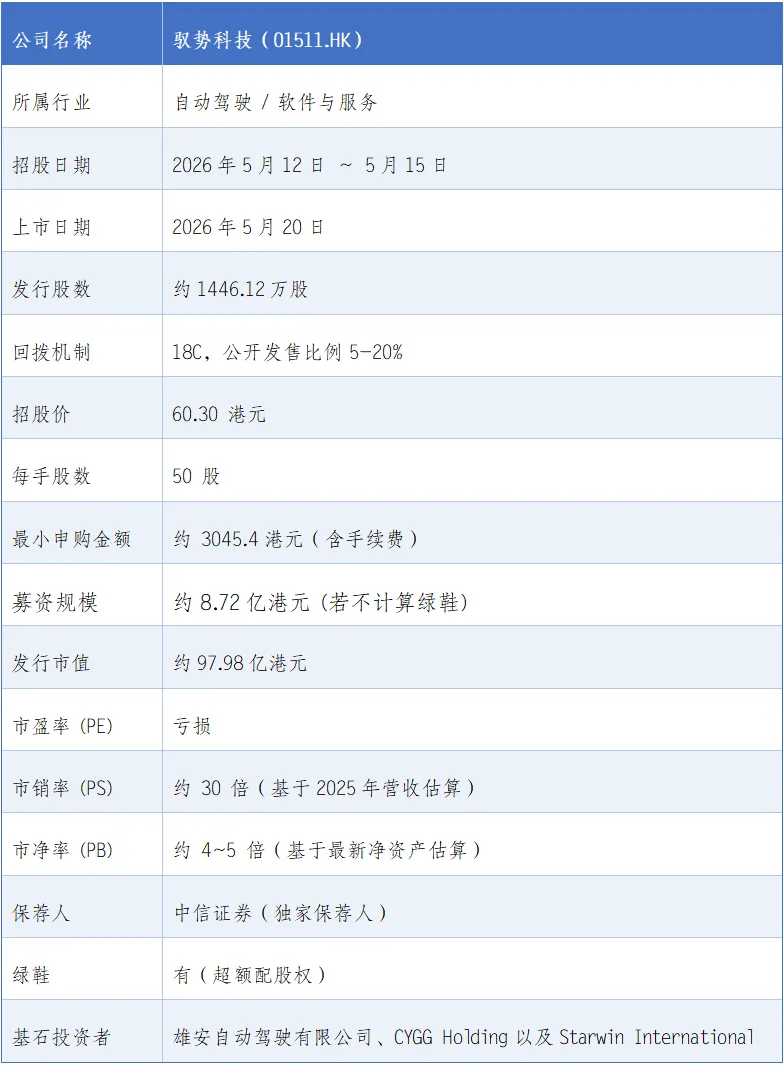

二、公司概况

驭势科技2016年在北京成立,是大中华区专注于无人化L4级技术的自动驾驶解决方案供应商。公司目前专注于封闭场景(特别是在机场及厂区)中的商用车,旗下解决方案为全场景通用,已应用于各种开放及封闭场景,覆盖物流、营运及机动车辆,囊括L2级至L4级自动驾驶级别。

公司是全球唯一一家为机场提供大型商业运营可持续L4级自动驾驶解决方案的供应商。在机场、厂区等封闭场景表现优异。2025年,在大中华区机场商用车L4级自动驾驶解决方案市场中,份额高达90.5%;在厂区场景市场份额为31.7%,均处于领先地位。凭借香港国际机场的成功实践,公司已与21家海内外机场展开合作,其“车路云一体化”的技术路线与中国政府主推的智能网联汽车战略高度契合。自主研发 U-Drive® 智能驾驶平台,提供车辆方案、自动驾驶套件、软件解决方案及租赁服务。创始人为前英特尔中国研究院院长吴甘沙。

三、基本面分析

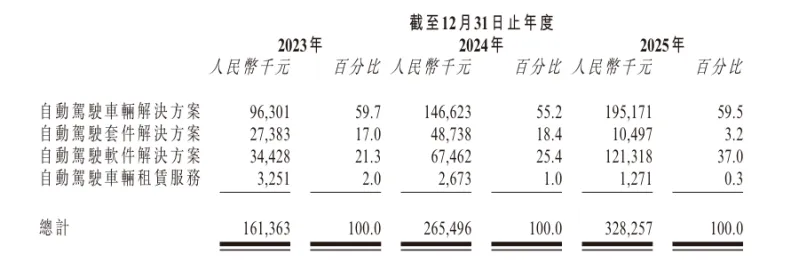

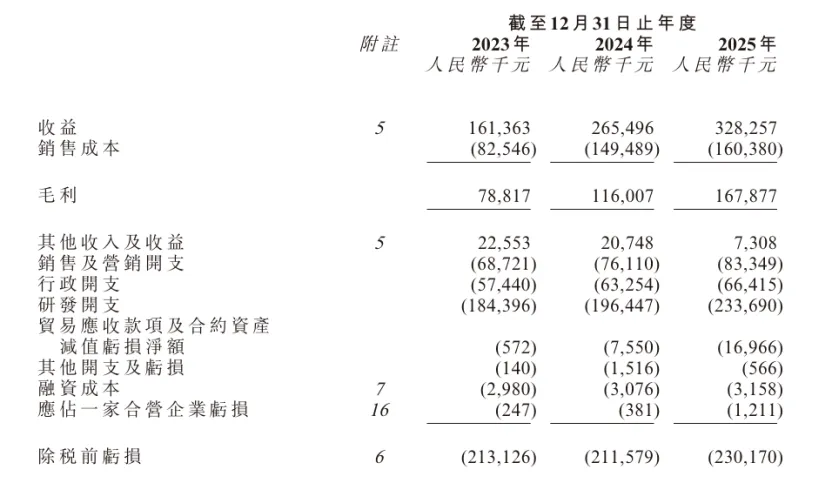

招股书显示,2022年至2024年,公司营收从6548万元跃升至2.65亿元,年复合增长率高达101%,2025年全年营收进一步增至3.28亿元。然而营收高增的背后,亏损的阴影始终挥之不去,2023年至2025年累计亏损达6.55亿元。截至2025年12月31日,公司持有的现金及现金等价物已降至1.13亿元,上市融资的迫切性不言而喻。

将驭势科技置于整个自动驾驶行业的坐标系中,其财务状况既反映了行业的共性困境,也凸显了其独特的生存策略。研发是个“吞金兽”,驭势科技上市前三年研发总投入6.23亿元。驭势科技亏损并非个例,而是整个L4级自动驾驶行业的常态。数据显示,2022至2025年上半年,多家头部企业累计亏损惊人:文远知行四年累计亏损超74亿元,小马智行累计亏损约46.3亿元。希迪智驾的亏损情况最为严峻。根据其2025年年度业绩公告,公司年内亏损由2024年的5.81亿元大幅扩大至10.21亿元,亏损幅度同比扩大了75.8%。

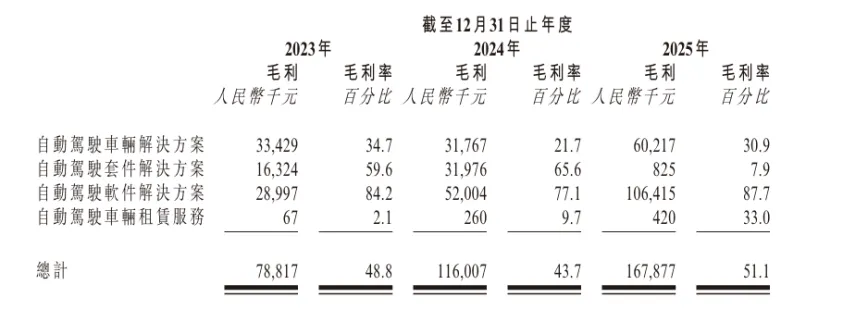

毛利:由2024年的人民币116.0百万元大幅上升44.7%至2025年的人民币167.9 百万元。毛利率由2024年的43.7%上升至2025年的51.1%。

四、投资亮点和风险

一是唯一性。驭势科技全球唯一一家为机场提供大型商业运营可持续L4级自动驾驶解决方案的供应商,并以90.5%的市占率绝对垄断市场。招股书披露,驭势科技已在全球6个国家和地区落地自动驾驶解决方案,服务249家头部客户,包括17个国内机场与3个海外机场(新加坡樟宜机场、卡塔尔哈马德机场、香港国际机场),是唯一在海外大型国际机场实现常态化商业运营的中国自动驾驶企业。封闭场景有其天花板,但不管是国内还是国际,全球机场的业务拓展才刚刚开始,还有很大的空间。驭势科技凭借成熟的技术方案、稳定的运营服务与定制化能力,实现75%核心客户留存率与124.9%净留存率—— 老客户持续复购、扩单,单客户价值逐年提升,形成 “获客-留存-增购” 的正向循环。

二是大量数据。基于海量运营数据,驭势科技建成全球最大机场场景自动驾驶数据库,覆盖3200个长尾场景。包括极端天气(暴雨、大雾、冰雪)、特殊时段(深夜、节假日高峰)、突发状况(设备故障、行人闯入)等,这些长尾场景是技术落地的关键。这些数据和技术的积累,为公司打开更多业务场景提供了支持,除了机场,公司在园区的市占率也排名第一,并可以进一步扩展到矿山、公交、城市、公园、港口等场景。

三是收入更有保障。相对于其他开放场景的智驾,封闭场景的智驾更容易落地,客户基于成本考虑,更愿意为此付费,这一特点,也使公司有望更快摆脱亏损,实现盈利。

四是当下打新的市场情绪极为火热。截至5月13日18点,驭势科技的超额倍数达到263倍,超过了同时上市的拓璞数控180倍,估计与两只股票的分配机制有一定关系,拓璞数控固定10%,中签率会低于驭势科技。在翼菲科技资金释放后,预计两者超额认购倍数会急剧增加。

风险在于连续亏损,现金流下降,应收账款高企,有报道质疑其营收增速与行业寒冬不符,存在“靠异常客户冲规模、营收泡沫化严重”的质疑。基石投资者质量和占比都一般,还好有绿鞋,保荐商也不多,不过希迪智驾、文远知行都破发了,同样作为自动驾驶的标的,是否能打破宿命呢?

五、综合点评

基本面一般,基石一般,保荐人不错,类似标的上市表现一般,但架不住现在市场火爆,新股受到追捧。因此综合评分给到80分,推荐!

如果同时打拓璞数控和驭势科技,建议三分之二打拓璞数控,三分之一打驭势科技。

六、如何参与打新

扫描此二维码,提供身份证即可完成开户,开启您的打新之旅!

如果希望进一步交流打新,请加微信,并注明来自公众号!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?