产业深度

一年之内,四家公司密集冲击港股。收入翻倍、车队破千、市场渗透率飙升——但把四份招股书摊开对照着读,故事没那么简单。

基于易控智驾、踏歌智行、伯雷科技、希迪智驾四家港交所招股书/IPO文件的交叉研究

2025年至2026年初,矿山无人驾驶赛道迎来了一轮密集的资本化浪潮。易控智驾、踏歌智行、伯雷科技先后向港交所递交上市申请,加上已经上市的希迪智驾(3881.HK),四家创业公司组成了行业公认的"四小龙"阵容。招股书里的数字确实好看:收入年复合增长率动辄200%以上,车队规模从几十台膨胀到上千台,市场渗透率从不到1%跳升到接近15%。

但如果把四份招股书摊开、对照着逐页读完,你会发现一个让人不太舒服的事实——四家公司累计亏损超过34亿元,没有一家实现盈利,毛利率最高的也不过25%,最低的甚至是负数。这不是四个即将腾飞的"龙"的故事,更像是一场烧钱换规模的军备竞赛。

01数据好看,账不好算

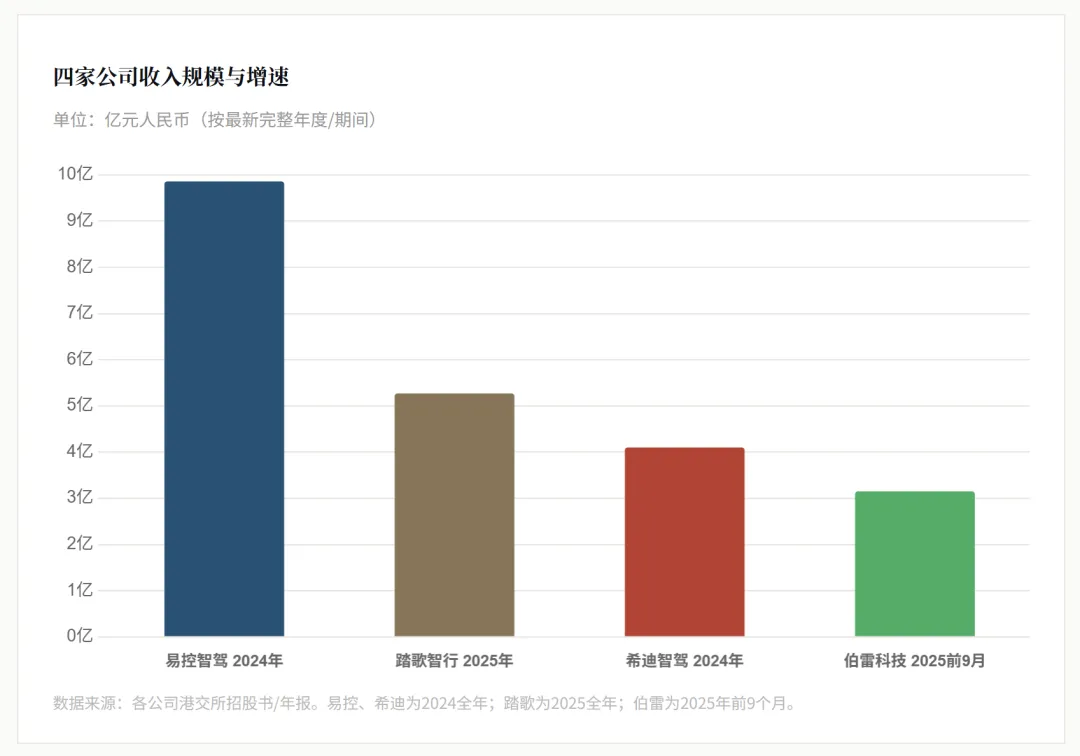

先看最亮眼的那组数字。四家公司的收入增速确实惊人:易控智驾从2022年的5992万飙升到2024年的9.86亿,复合增长率306%;伯雷科技2025年前九个月收入3.15亿,同比增长820%;踏歌智行2025年收入5.27亿,较2023年增长177%;希迪智驾2024年收入4.10亿,复合增长率263%。

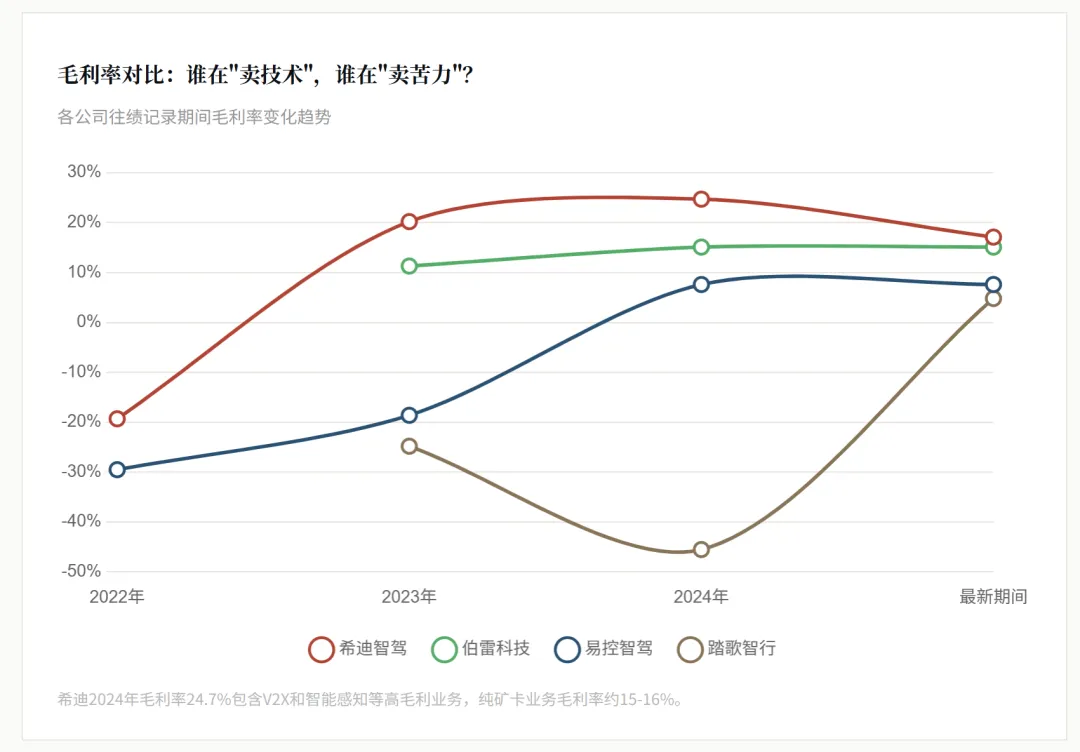

但如果把视线从收入挪到利润率,画面就完全不一样了。

毛利率是一家公司"赚钱质量"的核心指标。四家公司的毛利率表现,坦率地说,不像是高科技公司,更像是做工程集成的传统企业:易控智驾7.6%、踏歌智行4.8%、伯雷科技15.1%、希迪智驾24.7%。其中踏歌和易控的毛利率直到最近一两年才刚刚转正——在此之前一直是负数,也就是卖得越多亏得越多。

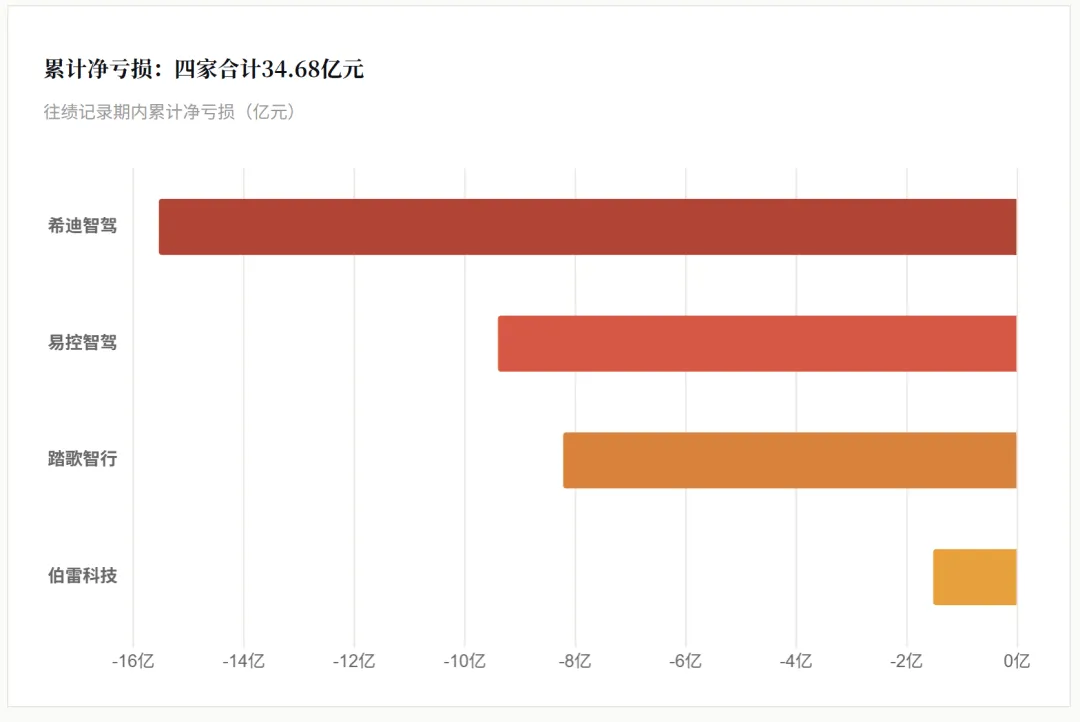

更扎眼的是亏损数字。四家公司往绩记录期内的累计净亏损加在一起:34.68亿元。其中希迪智驾一家就亏了15.54亿,易控亏了9.40亿,踏歌亏了8.22亿,伯雷最少也有1.52亿。

核心矛盾:收入在高速增长,但增长的"质量"极低。收入翻倍的背后,是毛利率个位数甚至负数、经营现金流持续大额流出的现实。这不是一个"投入期亏损、后期规模盈利"的典型互联网故事——矿山无人驾驶的收入结构决定了它很难出现互联网式的边际成本递减。每一座新矿山都需要重新部署、调试、适配,本质上是"项目制"的生意。

02无人驾驶省的钱,没有你想的那么多

四家招股书不约而同地讲了一个核心叙事:无人驾驶可以大幅降低矿山运输的人力成本。踏歌智行声称可以"将驾驶员相关劳动力成本降低70-80%",伯雷科技强调每辆车每年可以节省20-60万的司机成本,易控智驾则用"100%客户留存率"来证明客户对无人驾驶价值的认可。

但如果你仔细算一笔账,会发现这个叙事经不起推敲。

算下来,净节省约30-40%——远远不是招股书暗示的70-80%。省下来的那点人力成本,被无人驾驶系统的硬件折旧、传感器更换、通信基础设施等"隐形成本"吃掉了一大半。

更关键的问题是:矿主上无人驾驶,根本不是为了"省钱"。

矿主的真实需求不是"用机器替代人省钱",而是"用机器替代人解决没人干的问题"。这是一个微妙但决定性的区别。

招股书反复提到一个事实:矿山招不到司机。矿区大多在新疆、内蒙古、西藏等偏远地区,生活条件艰苦,矿卡司机三班倒、长期暴露在粉尘和噪音中,年轻人越来越不愿意干。高海拔矿山比如巨龙铜矿(海拔5000米以上),根本没法长期驻人。

这意味着一个残酷的现实:矿主只为"真的招不到人"的矿山买单,而不是为"能省点钱"的矿山买单。市场比招股书里描绘的要小得多。如果矿上能找到足够多的司机,绝大多数矿主不会主动花大价钱上无人驾驶系统。

03四种模式,四种活法

虽然技术架构高度趋同(都是"车-地-云"三层架构),但四家公司选择了截然不同的商业模式。某种程度上,你选什么模式,决定了你能活多久。

易控智驾:矿山里的"滴滴"

易控走的是TaaS(持车运营)+ ATaaS(不持车)的双轨模式。TaaS模式下,易控自己买车、自己部署、自己运营,按运输方量向矿主收费——本质上它是一家重资产运输公司。ATaaS模式则更轻,只卖系统和运维服务。2024年TaaS仍占收入52.7%,但ATaaS正在追赶(46%)。1400台活跃矿卡的车队规模在四家中遥遥领先,覆盖了中国12个最大露天煤矿中的7个。

代价是:2024年经营现金净流出7.13亿元,是四家中烧钱最狠的。TaaS模式意味着你要先掏钱买车、部署到矿上,然后才能慢慢按方量收费回款——资金占用极其沉重。

伯雷科技:赛道里唯一的"造车新势力"

伯雷是四家中唯一拥有自主品牌矿卡(伯镭电牛)和自主生产设施的公司。它不只卖无人驾驶系统,它卖的是"整车+系统"一体化方案。截至2024年底累计出货584辆纯电自动驾驶矿卡,号称全球最大纯电矿卡出货量。比亚迪2026年1月以1亿元战略入股(持股3.78%),算是给它的造车路线投了一张信任票。

隐患在于:造矿卡本身就是低毛利生意(智车板块毛利率16%),自建产线的固定成本很高。2025年前九个月净亏损5866万,虽然在四家中最少,但规模也最小——抗风险能力有限。

希迪智驾:什么都做的"技术万花筒"

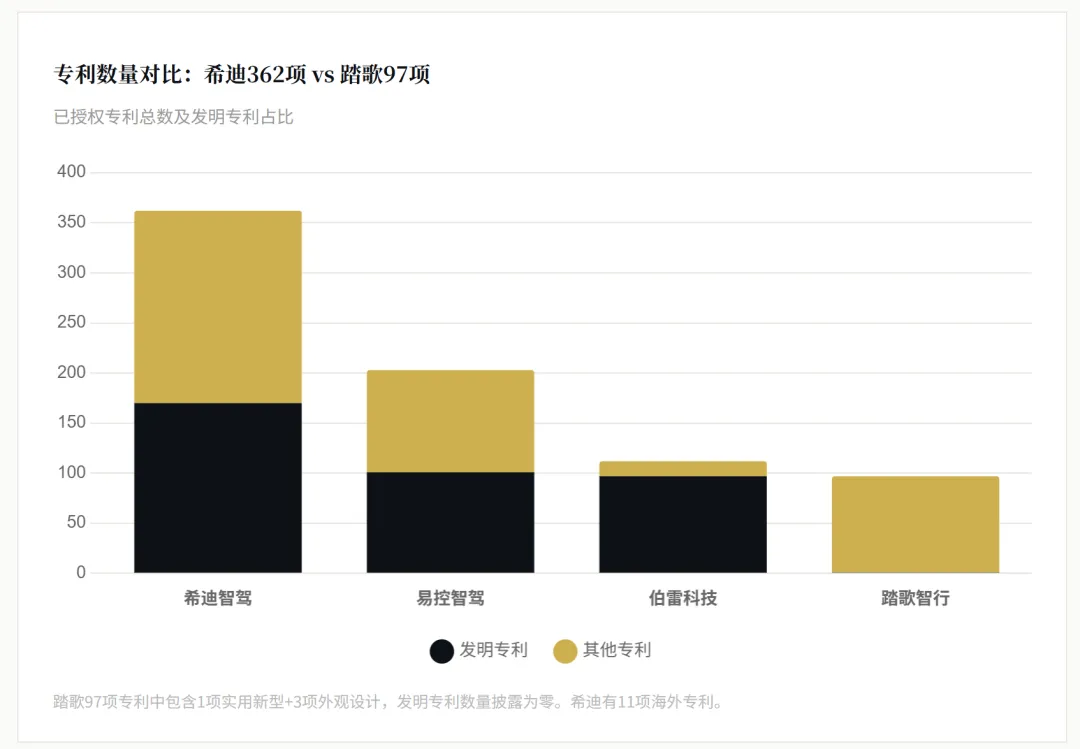

希迪是四家中业务线最分散的:矿山自动驾驶只是三条线之一,另外还有V2X(车路协同)和TAPS(列车自主感知系统)。专利数量362项遥遥领先,创始人李泽湘教授是大疆联合创始人、IEEE Fellow,技术背景最为显赫。它还是四家中唯一拿到中国计量科学研究院(NIM)效率认证的公司——无人采矿效率达到人工驾驶的104%。

问题也很明显:管理层注意力分散在三条业务线上,V2X收入波动剧烈(从2024年上半年占比28.7%暴跌到2025年上半年的2.3%),而且2025年暴露出客户K违约事件——一笔1.75亿元的煤矿项目合同因客户下游审批未通过而违约,减值损失7060万元。这暴露了客户筛选和风控方面的漏洞。

踏歌智行:央企深度绑定的"附庸"

踏歌最大的资源禀赋不是技术,而是国家能源集团。国能集团通过全资子公司持有踏歌股权,2025年10月双方还成立了合营企业"能控智行"(国能持股80%,踏歌持股20%),专门推动国能体系内的无人驾驶应用。关联交易年度上限逐年递增:2026年3.24亿、2027年4.05亿、2028年4.86亿。

换个角度看:踏歌2025年总收入5.27亿,如果未来三年国能关联交易按上限兑现,国能一家就可能贡献60-70%的收入。这是护城河,也是天花板——深度绑定一个大客户意味着增长空间受限、议价能力弱化。更值得注意的是,踏歌97项专利中仅有1项实用新型和3项外观设计,发明专利数量几乎为零——这在四家中是独一份的。

04技术趋同,专利参差

四家公司的技术架构高度相似:车端传感器+域控制器,地端路侧感知+通信基站,云端调度平台+远程接管。都声称自研了"AI大模型",都覆盖煤矿、金属矿、石灰石矿,都支持刚性矿卡和宽体车。在路演和招股书中,每家都强调自己是"全栈L4级无人驾驶"。

但如果你看专利数据,差距就出来了。

希迪的362项授权专利(其中170项发明专利)在四家中遥遥领先,这和它"技术平台"的定位一致。易控和伯雷各200项左右,专利质量尚可。但踏歌的97项专利中几乎没有发明专利,这说明它的"技术"更多是工程集成层面的系统搭建,而非底层算法的突破。

第三方认证方面,也只有两家拿到了硬核背书:希迪有NIM的"无人采矿效率达人工104%"认证,易控有Argoverse 2运动预测挑战赛全球排名第一。伯雷拿到的是产业投资背书(比亚迪1亿投资),踏歌则没有独立第三方的技术认证。

一个不舒服的结论:四家公司合计年研发投入约5-6亿元。对比华为车BU数百亿、百度Apollo数十亿的研发规模,这点投入不足以构建深厚的技术壁垒。矿山无人驾驶的核心技术栈——传感器、域控、通信模块——大部分可以外购,真正需要自研的调度算法和路径规划并非不可逾越。技术差异主要体现在工程集成能力,而非底层算法突破。

05真正的对手,不是彼此

讨论"四小龙"谁更强,可能本身就是个伪命题。因为它们最大的威胁不在彼此之间,而在赛道之外——传统矿卡OEM。

矿卡的"身体"(底盘+车身)比"大脑"(无人驾驶系统)贵得多,一辆刚性矿卡底盘300-800万,无人驾驶系统50-100万。OEM控制着成本大头,也控制着底盘接口——无人驾驶系统必须和底盘深度集成,OEM随时可以封锁接口。更关键的是,OEM在矿区已经有驻场服务团队和十几年的客户信任关系。

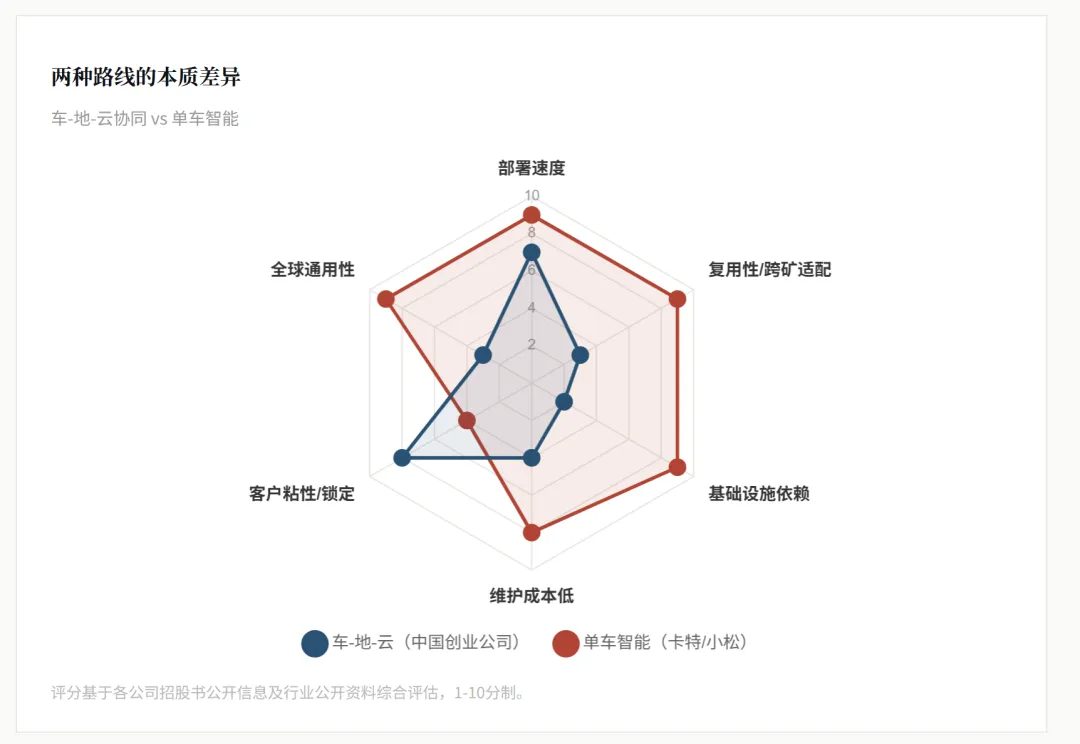

这里有一条容易被忽略的技术路线分歧:卡特和小松走的是"单车智能"路线,中国创业公司走的是"车-地-云"路线。两者的核心差异不在于技术先进性,而在于部署模式和商业逻辑。

"车-地-云"路线需要在每个矿区部署5G基站、路侧感知设备、RTK基站、边缘计算节点,每到一个新矿就要花3天到12周重新部署调试,需要一支现场工程团队长期驻扎。而单车智能路线——矿卡开到哪个矿都能用,不需要额外基础设施,矿山地形变了车自己适应。

中国创业公司为什么走"车-地-云"?不是不想走单车智能,是做不到。单车智能对感知的极端环境可靠性、无外部辅助的决策能力、200吨矿卡的精准控制、以及多传感器冗余架构的要求极高。卡特和小松在矿卡制造领域积累了几十年,对车辆本身的理解远超中国创业公司。创业公司从"软件"切入,对"硬件"的理解不够深;OEM从"硬件"切入,软件投入也在加大。

中国创业公司走的"车-地-云"路线,本质上是一个过渡方案——在单车智能还不够强的时候,用系统和人来补。一旦单车智能技术成熟,这个过渡方案就会被抛弃。

06终局思考:谁是龙,谁是虫

回到文章开头的问题:矿山自动驾驶"四小龙",到底是龙还是虫?

先说"虫"的一面。四家公司合计亏了34.68亿元,争的是一个2024年才40亿元的市场。没有一家证明了商业模式的可持续性——卖系统的毛利率个位数,做运营的现金流大额流出,造车的固定成本高企。它们的技术架构高度趋同,专利参差不齐,真正的技术壁垒可能远不如招股书里描述的那么深。更关键的是,头顶上悬着一把剑:一旦传统OEM决定自己做无人驾驶系统,创业公司在底盘接口、客户信任、售后服务网络上的劣势将被全面暴露。

再说"龙"的一面。矿山无人驾驶不是伪命题——招不到司机是真实痛点,高海拔矿山的无人化需求不可逆,政策推动智能化的力度在加大。四家公司确实在这个领域积累了宝贵的工程经验和运营数据,易控的1400台车队和600万趟次运输、伯雷的584辆纯电矿卡出货、希迪的NIM 104%效率认证、踏歌与国能集团的深度绑定——这些都是实打实的能力。

但"有真实力"和"能独立存活并盈利"是两回事。

我倾向于认为,这个行业的终局更可能是:OEM吃掉大部分市场,创业公司要么被收购,要么转型为OEM的无人驾驶技术供应商。独立存活并实现规模化盈利的概率很低。理由很直接——矿卡的"身体"比"大脑"贵得多,控制了身体的人最终会把大脑也做了。同力重工既是踏歌和伯雷的股东/合作伙伴,又在自研无人驾驶系统——这本身就是最明确的信号。

本文基于易控智驾、踏歌智行、伯雷科技、希迪智驾四家公司的香港联交所IPO申请版本/招股章程整理,数据截至各文件的最后实际可行日期。所有财务数据摘自各公司披露的会计师报告,市场数据引自灼识咨询及弗若斯特沙利文独立报告。本文为个人研究观点,不构成任何投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?