CIC灼识分析报告:城市NOA——自动驾驶商业化转折点

- 2026-06-20 20:58:41

2026年6月,行业研究机构CIC灼识咨询发布《自动驾驶行业蓝皮书——城市NOA:自动驾驶商业化的转折点》。报告给出了一个清晰判断:城市NOA正成为自动驾驶大规模应用的转折点,它既是当前量产自动驾驶的最高竞技场,也是通往未来L4级无人驾驶的必经阶梯。

一、城市NOA究竟是什么?为何如此关键?

从“单点功能”到“系统能力”

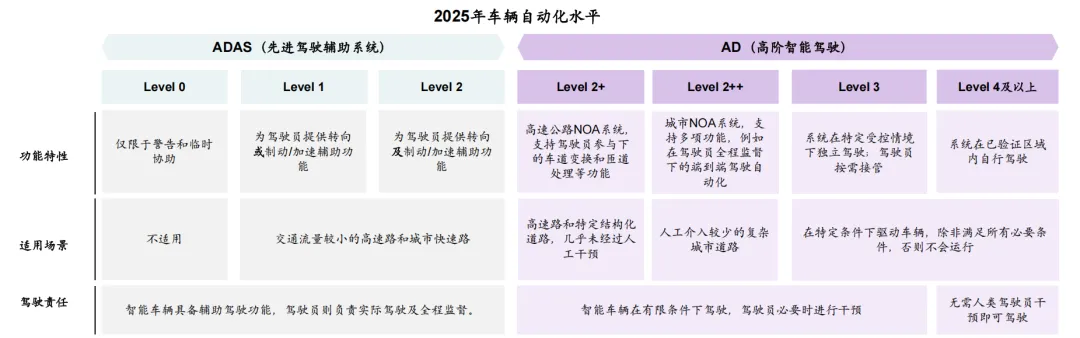

要理解城市NOA的分量,先得厘清自动驾驶的等级演进。

L1和L2级别的辅助驾驶,本质上是在特定条件下完成单一功能——自适应巡航负责保持车速和车距,车道保持负责防止车辆跑偏。各管一摊,互不协同。

高速NOA(L2+)则迈上了一个台阶:车辆可在高速公路场景下实现从匝道到匝道的连续辅助驾驶,包括自动变道、超车、上下匝道等。这已经是“点”到“线”的跃升。

而城市NOA(L2++)面临的挑战,是量级上的根本不同。城市道路上有红绿灯、十字路口、环岛、无保护左转;有机动车、非机动车、行人乃至宠物混杂穿行;有违停车辆、施工围挡等各类不规则障碍物。系统不仅需要“看见”它们,更要“理解”它们——判断站在路边的人是要过马路还是等人,预测突然切入的非机动车下一秒会怎么走。

这正是蓝皮书将城市NOA称为“压力测试平台”的原因。一个系统若只在个别城市、固定路线表现良好,可能只是“背题”式的场景适配;若能在不同城市、不同道路环境、不同硬件配置下都稳定运行,才证明其具备了可复制、可规模化的通用能力。

传统ADAS是“触发即完成”,而城市NOA要求“全程可靠”——任何一次急刹、犹豫、错判或生硬变道,都可能瞬间瓦解驾驶者的信任。市场竞争的焦点,已从“有没有这个功能”转向“用起来体验好不好”。

从“高端选配”到“大众标配”

对汽车厂商而言,城市NOA正从“加分项”变为“必答题”。

过去,这一功能几乎专属于高端车型。而如今,行业头部车企正越来越多地在主流车型上标配或准标配城市NOA,推动市场从早期创新者阶段迈入由竞争驱动的快速普及期。

需求端的信号同样强烈。《2026麦肯锡中国汽车消费者洞察》显示,高达69%的受访者已将城市NOA等高阶智驾功能视为购车标配。消费者的态度很清楚:这不再是一个可以加钱选装的新奇玩具,而是一辆“合格的车”应有的基本素养。

二、市场有多大?数据给出答案

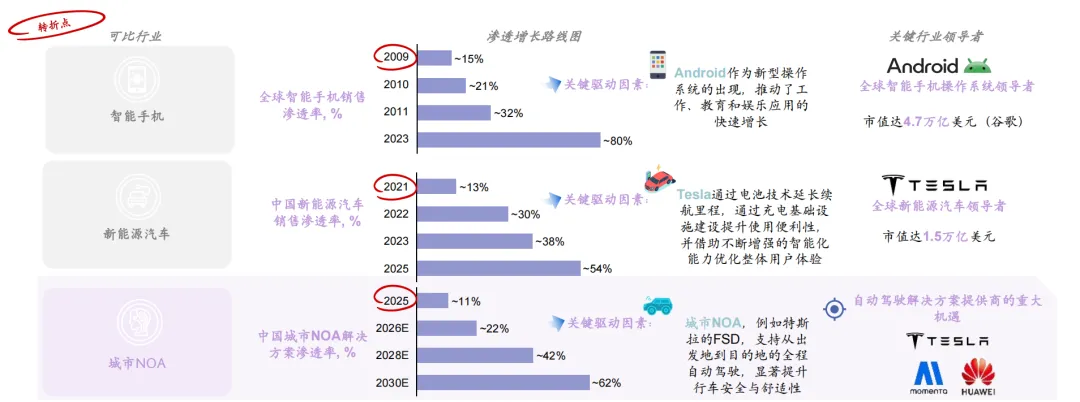

中国市场:从爆发到普及

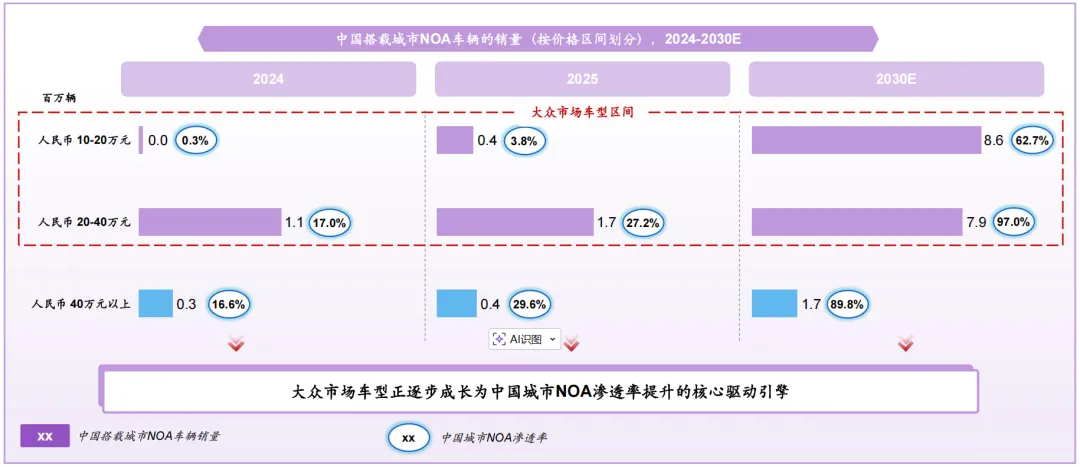

蓝皮书数据显示,中国新能源汽车渗透率已从2021年的13%跃升至2025年的54%。在此背景下,城市NOA解决方案的渗透率预计将从2025年的11%攀升至2030年的62%。

分价位看,未来五年的增长曲线差异明显:

10万-20万元大众市场:从3.8% → 62.7%,这是增速最快的区间

20万-40万元中高端市场:从27.2% → 97.0%,几乎全面覆盖

40万元以上高端市场:从29.6% → 89.8%

到2030年,20万元以上的车型将基本全部搭载城市NOA,而10万-20万元区间则成为增长的主战场。2026年1月,中国乘用车城市NOA装配量已达26万辆,装配率17.1%。其中,30万-50万元价位区间的装配率从去年同期的19.1%跃升至49.0%,增幅最为显著。

比亚迪已将城市NOA选装下探至7万元级别车型;深蓝S07增程版以15.99万元的价格搭载了华为乾崑城市NOA。城市NOA正在从“奢侈品”变为“日用品”。

全球视野:中国引领

从全球来看,具备城市NOA功能的车辆销量同样在快速攀升。中国不仅是全球最大的新能源汽车市场,更凭借其复杂的道路环境、庞大的用户基数和激烈的竞争格局,成为高阶量产自动驾驶独一无二的“全球试验场”。

三、谁在主导这场变革?

两条技术路线,两种扩张逻辑

当前城市NOA市场主要存在两条技术路径:

以Waymo为代表的“高精地图路线”:依赖预先采集的高精度道路信息,在限定区域内实现较高水平的自动驾驶。优点是精度高、可靠性强,但扩展成本高昂、速度缓慢——每进入一个新城市,都需要先完成完整的地图采集和验证。

以特斯拉、Momenta为代表的“数据驱动路线”:采用“无图”方案,通过大规模量产车辆持续收集真实世界数据,驱动算法快速迭代。这条路线的核心逻辑是:车卖得越多,数据越多,算法越强,体验越好,车就卖得更好——形成正向飞轮。

蓝皮书判断,数据驱动模式在规模化扩张和成本控制上具有更明显的优势,更适应全球不同市场的复杂路况。

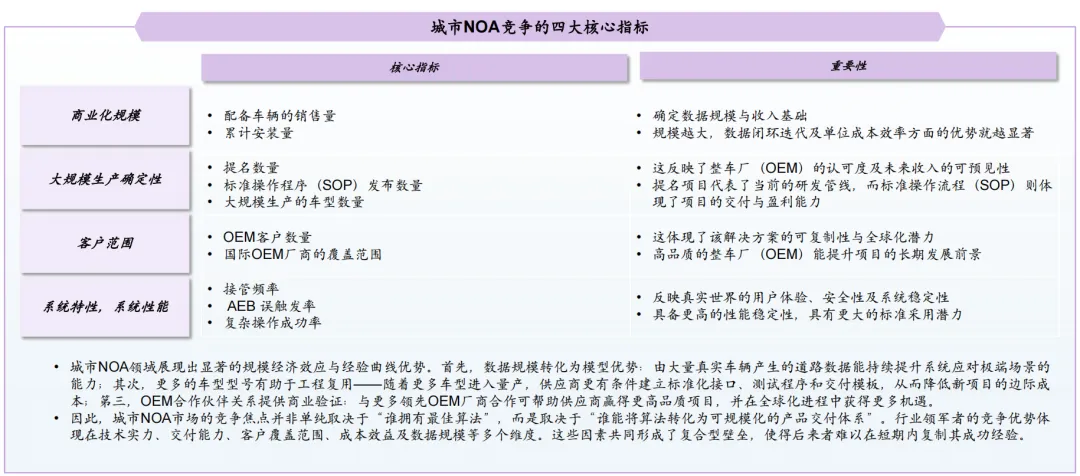

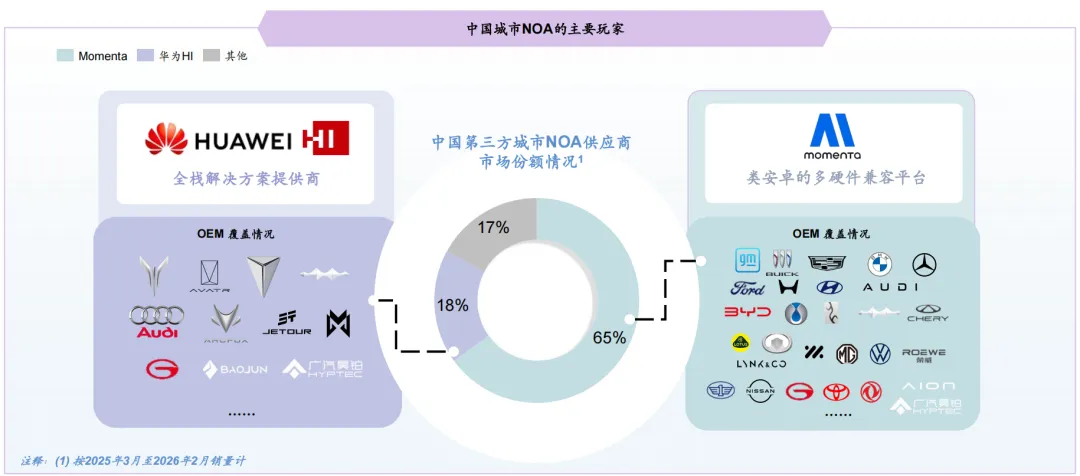

竞争格局:头部效应愈发显著

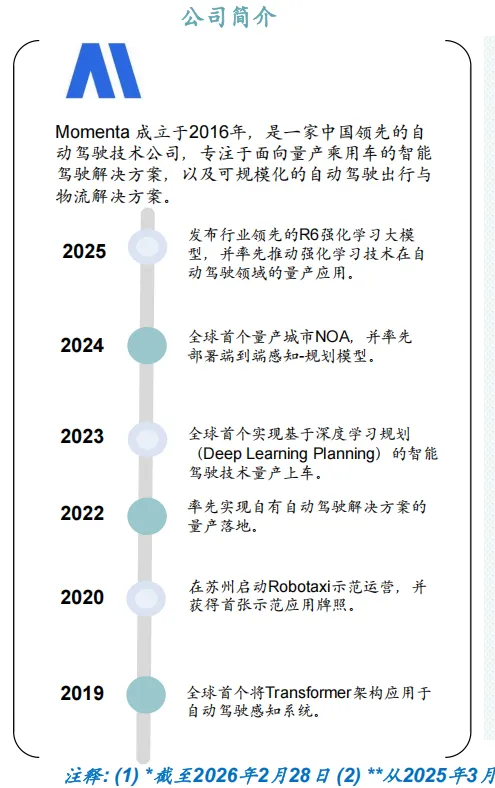

城市NOA市场正呈现高度集中的竞争格局。在第三方城市NOA供应商市场中,Momenta以65%的市占率位居第一。其量产方案已覆盖亚洲、欧洲及大洋洲的10余个国家和地区,客户囊括国内全部主流乘用车企,全球排名前10大车企中已有9家与其开展合作。

蓝皮书指出,城市NOA已展现出显著的规模效应与经验曲线优势。竞争焦点早已从“谁的算法更好”转向“谁能将算法转化为可规模化交付的产品体系”。头部企业在技术实力、交付能力、客户覆盖、成本控制及数据规模等方面已形成复合型壁垒,后来者难以在短期内复制。

预计到2030年,第三方城市NOA供应商方案的搭载量占比将达到约75%。这意味着,大多数车企将选择与专业第三方合作,而非全部自研。

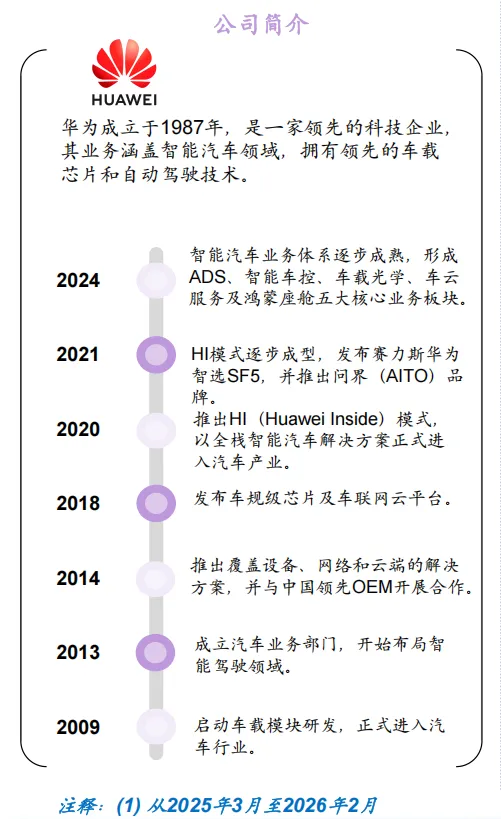

华为的差异化布局

华为采取了与纯第三方供应商不同的策略,同时布局Huawei Inside(HI)与鸿蒙智行(HIMA)两种模式,提供全栈智能汽车解决方案。其乾崑智驾ADS 5.0已全面转向端到端架构,支持全域无图NCA,全国99%道路可用。2026年预计全年搭载车型数量将超过80款,形成独特的生态竞争力。

四、城市NOA之后:L4的序章

为什么说城市NOA是L4的“训练场”?

蓝皮书的一个重要洞见是:城市NOA不仅是当前量产自动驾驶的最高形态,更是通向L4无人驾驶的必经之路。这种铺垫作用体现在四个层面:

第一,提供大规模真实数据。L4系统必须应对海量“长尾场景”——那些不常见但遇到就必须正确处理的情况。仅靠有限数量的Robotaxi测试车采集数据,远远不够。而城市NOA部署在百万辆级的量产车上,能在不同城市、不同道路、不同驾驶风格下持续积累宝贵数据。

第二,锤炼模型泛化能力。复杂的十字路口、无保护转弯、非机动车穿插、临时施工绕行——这些都是L4的“必考题”。城市NOA系统在这些场景中的持续运行,帮助模型学习真实的交通交互行为,提升感知、预测、规划与控制的全链路能力。

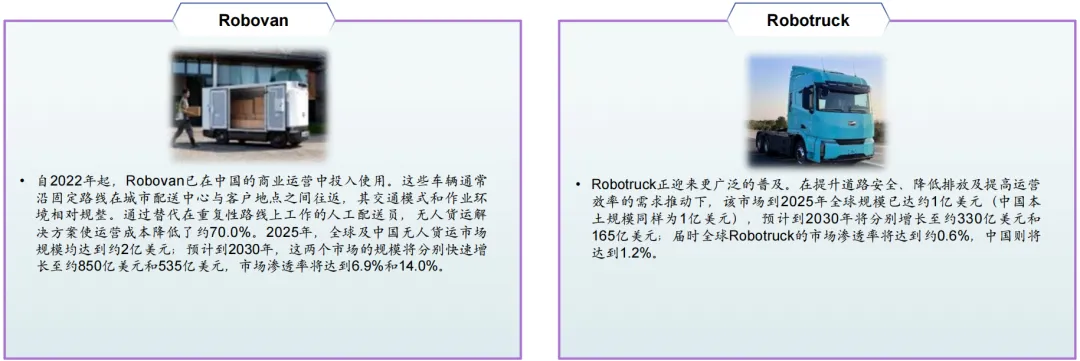

除了Robotaxi之外,其他几种L4级自动驾驶技术——包括Robovan和Robotruck也正在迅速发展,预计将在不久的将来逐步实现商业化。

第三,积累工程化经验。L4不仅需要算法,还需要汽车级软件、车辆控制接口、功能安全、OTA、传感器融合等系统工程能力。大规模量产城市NOA过程中积累的OEM联合开发、验证、交付、售后迭代经验,很多可直接复用于L4平台建设。

第四,建立用户信任与监管基础。对自动驾驶的信任是逐步建立的。城市NOA让消费者逐渐理解辅助驾驶的能力边界与接管机制,也让监管机构提前掌握车辆在真实道路中的实际表现——为L3/L4时代的责任划分、保险机制和道路准入政策奠定基础。

L3已上路,L4在途中

2025年12月,工信部正式发放了国内首批L3级自动驾驶产品准入,长安深蓝SL03与北汽极狐阿尔法S双双入围。2026年,L3试点正从“限定路段”向更广范围扩展。与此同时,Robotaxi正从试点验证迈向规模化商业运营。

蓝皮书预测,到2030年:

全球Robotaxi市场规模约818亿美元,中国约381亿美元

中国Robotaxi渗透率预计达11.9%,高于全球5.7%的平均水平

全球Robovan(无人物流车)市场规模约850亿美元,中国约535亿美元

全球Robotruck(无人卡车)市场规模约330亿美元,中国约165亿美元

Robotaxi的商业逻辑清晰而有力:通过取消驾驶员,消除了传统网约车中最大的单项成本支出。规模化部署后,中国Robotaxi运营利润率预计可达60%;而在阿联酋、美国、欧洲等人力成本更高的市场,这一数字可进一步提升至80%。

结语:转折点已至

城市NOA的爆发并非偶然。

技术侧,世界模型、强化学习与端到端技术的量产落地,解决了传统智驾的核心痛点;供给侧,头部车企正将城市NOA从选配推向标配;需求侧,近七成消费者已将其视为购车的基本要求。

三重力量交汇,让城市NOA从“高配”走向“标配”,从“尝鲜”走向“普及”。

而更深层的意义在于:城市NOA的大规模量产,不仅是一场商业竞争,更是通往L4无人驾驶的必经阶梯。当数百万辆汽车在城市道路上持续收集数据、迭代算法、积累工程经验,我们正在为真正的无人驾驶铺就一条现实可行的道路。

相关报告:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 300万买台SUV?他们说我疯了,但我觉得买Urus的人根本不随波逐流

- smart也出大轿车了?续航干到1800公里,17万起

- 20万买豪华SUV,奥迪Q3“三好”秘密全在这里了

- 5月大型SUV销量前十车型,五菱、零跑上位,ID.ERA 9X成合资“独苗”

- 小轿车托运怎么收费?拆解行业计价公式,拒绝隐形消费!

- 12.47万起的吉利星越L长风版,家用SUV真要放弃合资吗

- 比亚迪给全尺寸SUV定的新规矩!

- 官图首曝!吉利银河全新C级纯电轿车与用户共创定名“银河TT”

- 小鹏GX是30万级六座旗舰SUV的颠覆者!

- 造了106年跑车的英国老字号,为啥要造SUV?答案让我服了