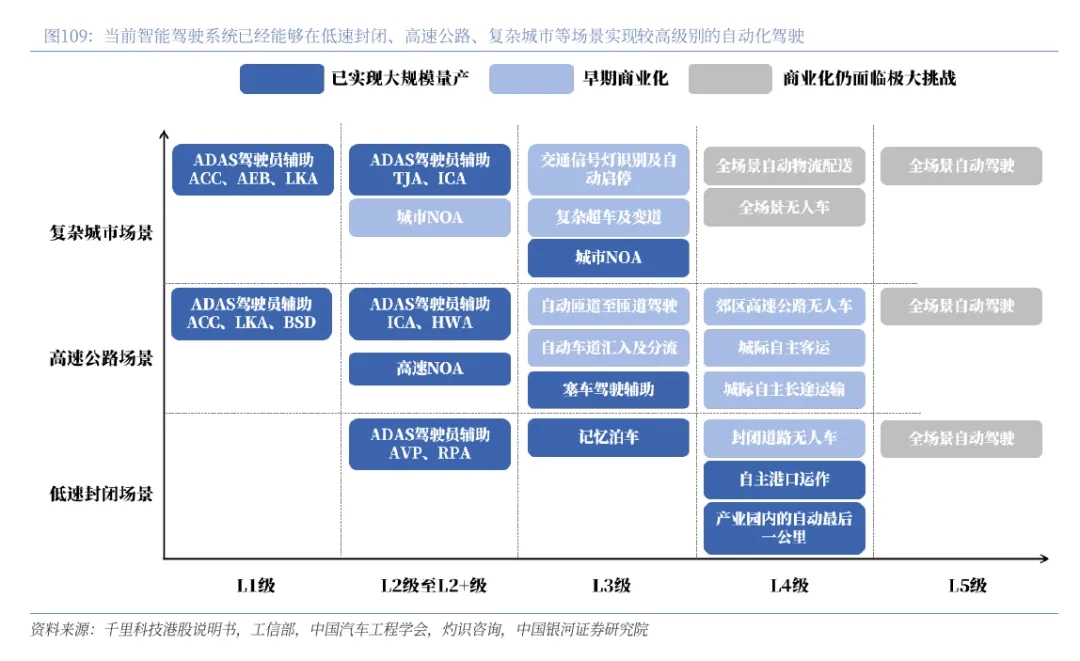

过去十年,自动驾驶行业的竞争标尺始终围绕技术指标展开——测试里程、运营订单数、落地城市数量成为衡量企业实力的黄金标准。但随着头部企业的技术差距逐渐缩小,用户体验差异几近消弭,行业正面临一个更本质的问题:当自动驾驶从单一载人场景扩展到载货、城市服务等多元领域时,如何解决系统间的协同效率?

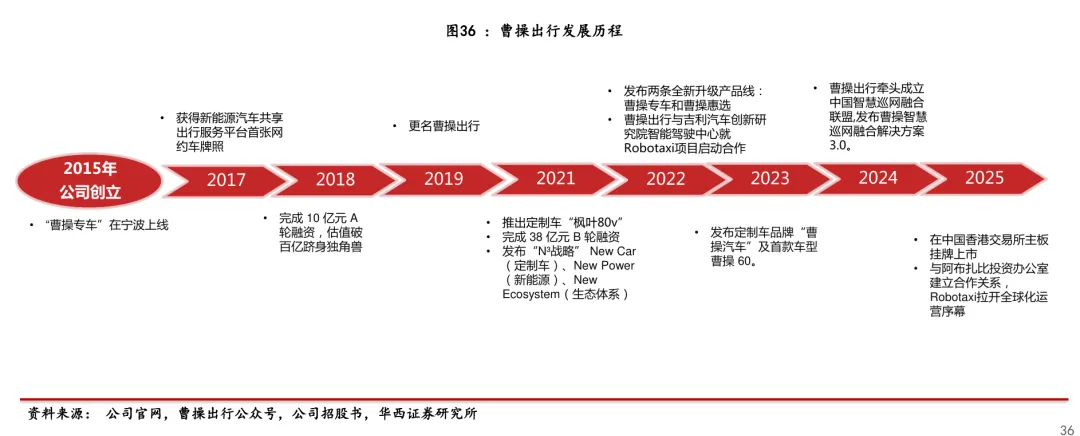

曹操出行CEO龚昕在2026年香港车博会上提出的RoboX战略,直指这一核心矛盾:自动驾驶的商业化瓶颈已从技术能力转向系统能力。而这家拥有11年B2C车队运营经验的出行平台,试图用“智能定制车+智能驾驶技术+智能运营”的三位一体架构,构建一张连接数字世界与现实运力的物理AI执行网络。

🤖 物理AI时代的出行卡点在哪?

大模型的爆发让AI具备了复杂推理与任务组织能力,但需求入口的智能化并未同步提升服务履约效率。曹操出行技术团队在实测中发现,当前Robotaxi的痛点已非路径规划或障碍识别,而是如何在动态需求中实现“理解-决策-调度-执行”的全链路协同。

这一挑战在复杂城市场景中尤为突出。例如,杭州滨江区的早晚高峰时段,同一区域内可能同时存在通勤、货运、即时配送等需求,传统调度系统需要依赖人工规则串联多个独立模块,导致响应延迟和资源错配。RoboX战略提出的CaoCao RoboOS操作系统,正是试图通过统一框架将需求理解、供需匹配、履约服务三大环节数字化重构。

⚙️ 三位一体能力体系的商业化验证

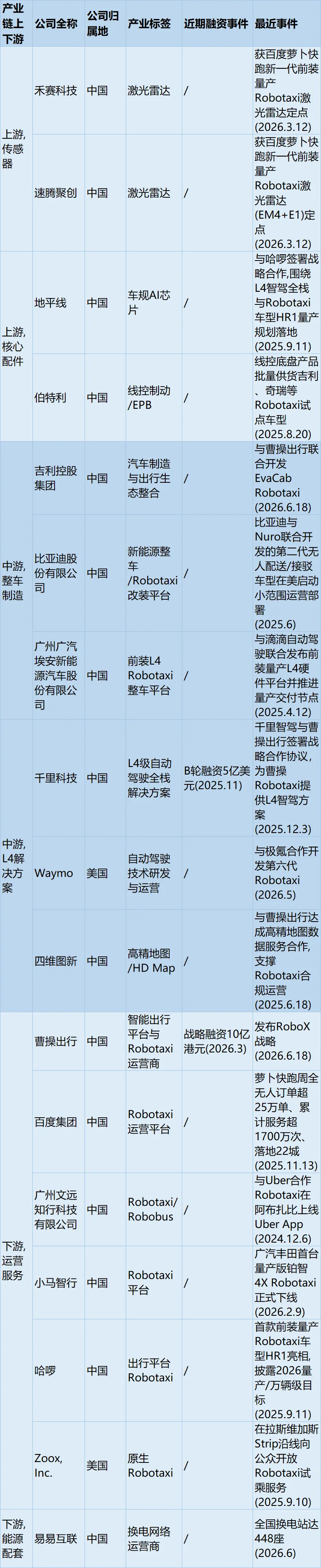

曹操出行的差异化优势在于其垂直整合能力。在车辆端,其深度参与定义的中国首款原生Robotaxi车型EvaCab计划于2027年量产,该车型从空间布局到安全冗余均针对无人运营场景优化,结合吉利控股的换电网络(448座换电站覆盖全国),可将维保成本降低54%。

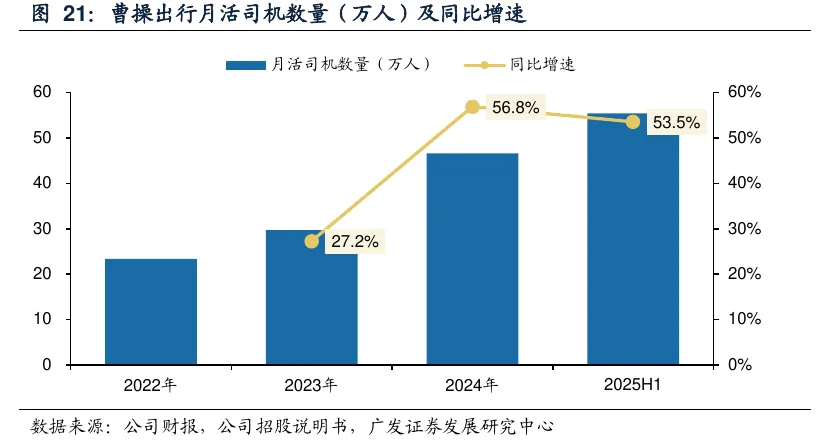

运营端的积累更为关键。资料显示,曹操出行已在全国195个城市建立线下服务体系,月活司机63.1万,定制车规模达3.8万辆。这些资产不仅是运力载体,更构成真实场景的数据闭环——2025年其在苏州测试的Robotaxi,通过复用现有车队的调度算法,将空驶率从行业平均的42%压降至28%。

📊 双十万计划的经济账本

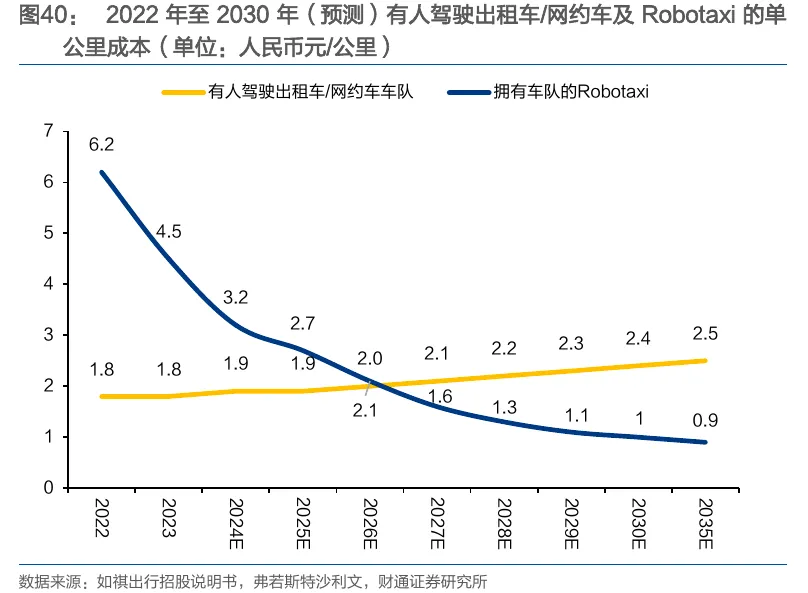

到2030年部署10万辆Robotaxi和10万辆Robovan的“双十万计划”,是曹操出行对规模效应的量化承诺。但真正的考验在于成本控制:根据内部测算,当前Robotaxi单公里成本约为3.2元,预计2027年降至1.62元,而同期传统网约车成本为2.4元。这一降本路径依赖三个变量:

硬件迭代:L4级自动驾驶系统成本从2017年的100万元降至27万元;

资产复用:绿色智能通行岛整合换电、清洁、调度功能,使单车日均运营时长提升至18小时;

模式创新:与吉利远程商用车合作的Robovan车型,通过货运订单填补Robotaxi的非高峰时段运力闲置。

🌏 国际化与生态协同的想象空间

香港成为RoboX战略的首个国际试点,不仅因其灵活的监管环境,更着眼于其作为内地技术出海跳板的战略价值。值得注意的是,曹操出行与八达通成立的合资公司,将探索自动驾驶与本地支付系统的深度耦合——这种“技术+场景+金融”的生态打法,或将成为对抗Waymo纯技术路线的关键变量。

吉利控股的产业布局则为这场实验提供了底层支持。极氪平台为Waymo定制Robotaxi的经验、沃尔沃的自动驾驶安全标准、曹操智行的运营数据,共同构成一个从研发到商业化的完整闭环。这种“造车-运营-技术”的三角关系,正是特斯拉FSD生态的镜像模型。

🚀 下一站:从运营工具到城市基础设施

当行业仍在争论Robotaxi的盈利模型时,曹操出行已开始将智能运力网络定义为“未来城市操作系统”。其最新落地的绿色智能通行岛不仅支持车辆自动换电,更预留eVTOL起降坪接口,暗示着多模态交通协同的野心。这种基础设施级的布局,或许才是物理AI时代真正的竞争壁垒。

当技术差距逐渐消弭,真正的较量才刚刚开始——谁能将碎片化的运力编织成一张有机的物理AI网络,谁就能在自动驾驶的下半场掌握定义规则的权力。

综合各机构观点,战略价值来看,eVTOL被视作中国低空经济全球化竞争的突破口,具有“换道超车”潜力。其产业优势依托新能源汽车产业链、政策支持及成本优势,国内企业在关键技术环节(电池、电机、整机)占据先机。未来商业化路径:国际合作(如中东市场)与政策突破(适航认证)将加速规模化部署,2027年后或迎来量产高峰。以下为各机构具体观点:

当前头部券商对曹操出行RoboX战略整体达成共识,普遍认可其基本面稳健增长,“智能定制车+智能驾驶+智能运营”三位一体的全要素模式,依托吉利生态协同形成了差异化结构性竞争优势,在Robotaxi/Robovan规模化落地过程中,具备成本控制、运营经验、落地确定性的多重优势。

RoboX战略作为曹操全面AI转型的核心落点,目前已完成小规模技术验证,正迈向规模化运营阶段,预计2027年L4级定制Robotaxi正式量产,2030年将实现累计投放10万辆Robotaxi+10万辆Robovan的目标,完成“十年百城千亿”的国内布局,同时成熟商业模式可复制至海外市场,打开全球成长空间。随着规模化推进,RoboX业务成本将持续下降,盈利水平大幅提升,具备技术与供应链先发优势的曹操出行将充分享受产业红利,长期价值增长确定性较强。以下为各机构具体观点:

国泰海通、海通证券、国盛证券、太平洋证券:看好曹操出行RoboX长期价值,核心逻辑为曹操基本面持续夯实,2022-2024年GTV年均复合增速达38.14%,营运效率持续优化,Robotaxi业务发展态势清晰、具备可比优势。国泰海通进一步认为,定制车战略是曹操核心商业护城河,为RoboX无人驾驶运营奠定物理基础,Robotaxi将重构出行行业成本结构,规模化运营后单公里成本可降至1元以下,平台毛利率有望提升至30%以上,当前曹操市占率位居行业第二,定制车规模化扩张下市场份额有望持续提升。

东吴证券:当前曹操出行估值显著低估,PS低于1倍,横向对比同业存在估值修复空间;Robotaxi业务长期增长潜力充足,预计2030年运营规模达10万台后目标市值可达400-500亿港币,长期可看1000亿港币;认可曹操“整车制造+运营服务+技术研发”一体化布局,依托吉利全产业链赋能有望打通自动驾驶商业化闭环。

华泰证券:不同于市场认为曹操Robotaxi进度落后的观点,Robotaxi核心比拼技术与运营综合能力,曹操的车辆TCO优化能力与长期运营沉淀具备竞争力,行业规模化落地前所有参与者差距有限,曹操仍有充足迭代空间,看好其远期竞争力;曹操具备B2C车队运营能力与吉利OEM产业链双重优势,已建成全国性线下运营基础设施,全生命周期车辆管理能力为轻资产平台不具备,在Robotaxi规模化进程中优势显著。

招商证券:曹操依托吉利生态打造“智能制造+智能驾驶+智能运营”三位一体闭环优势,Robotaxi业务已从技术验证迈向场景化运营,预计2027年正式启动无人驾驶商业化运营,看好RoboX业务远期发展空间。

国信证券:当前Robotaxi产业技术-政策-商业化飞轮已形成,中线有望重塑网约车盈利模型;曹操是吉利生态触达C端用户的核心窗口,填补了吉利从造车到移动出行服务的生态缺口,定制车TCO较行业平均降低33%-40%,RoboX战略打开中线成长空间。

中信建投:曹操传统网约车业务依托聚合平台引流与城市版图扩张仍有增长空间,背靠吉利打造的“三位一体”布局保障RoboX战略落地,。

浙商证券:曹操网约车业务份额持续提升、盈利能力持续改善。

中金公司:认可曹操可通过多维度优化单位经济模型,网约车业务盈利确定性强;曹操提前整合自身运营积累与吉利OEM、自动驾驶技术资源,提前布局Robotaxi抢占未来发展机遇。

财通证券:认可吉利闭环生态对RoboX战略的强力赋能,Robotaxi“三步走”发展路径清晰,绿色智能通行岛构建了面向多模态出行的基础设施雏形,预计2030年Robotaxi单公里成本降至1元、业务毛利率可达25%,2028年有望实现扭亏;虽承认Robotaxi大规模投入存在短期业绩不确定性,但仍坚定看好其长期价值,预计2026-2028年收入将持续增长。。

广发证券:曹操RoboX业务“车、智、运”一体化协同生态构筑了独特体系壁垒,吉利控股统一主导避免了传统多方合作的内耗,全链条成本与效率优势突出,当前Robotaxi落地节奏处于行业领先水平,已完成试点运营闭环验证,RoboX未来发展值得期待。

申万宏源:共享出行市场增长空间广阔,曹操市占率位居行业第二,RoboX战略为公司贡献高成长性与期权价值、。

以上文章内容参考“知丘”专业投研知识库,通过AI辅助并经人工审校生成

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?