纯电动汽车市场份额攀升至 24%!

欧洲电动汽车市场持续升温。11 月,欧洲地区插电式汽车注册量约达 37 万辆,其中纯电动汽车占 25.8 万辆。插电式汽车整体销量同比增长 36%。预计 2025 年 12 月,这一数据将创下历史新高,甚至有望突破 42.5 万辆。

同期整体汽车市场增长乏力,同比仅微增 2%,销量达 110 万辆,与今年以来 2% 的同比增幅持平。

从 11 月的动力类型细分数据来看,燃油车(同比下跌 20%,市场份额降至 23%)和柴油车(同比下跌 23%,市场份额仅剩 7%)的市场份额持续萎缩,而插电式汽车则一路高歌猛进。纯电动汽车销量同比增长 37%,市占率达 24%;插电式混合动力汽车销量同比增长 34%,市占率为 10%。

值得关注的是,这两类插电式车型的市场走势正呈现分化态势。纯电动汽车 37% 的同比增幅,创下了今年 1 月以来的新高;反观插电式混合动力汽车,34% 的同比增幅则是 4 月以来的最低值。如此看来,2026 年会成为欧洲插电式混合动力汽车的销量峰值年吗?

毕竟,种种迹象表明,2025 年或将成为欧洲油电混合动力汽车的巅峰之年。诚然,这类非插电式混合动力车型的销量增幅仍略高于市场平均水平(同比增长 3%,整体市场增幅为 2%),但 11 月的增速远低于 2025 年以来的平均水平(13%),其 11 月 33% 的市场份额,也低于今年以来 35% 的平均占比。由此推测,2026 年油电混合动力汽车的市场份额或将较 2025 年有所下滑。

这一趋势值得我们在明年持续关注。

再回到插电式汽车领域。若将油电混合动力汽车 33% 的市场份额,与纯电动汽车 24%、插电式混合动力汽车 10% 的份额相加,不难发现:欧洲市场 11 月新注册的汽车中,高达 67% 的车型都搭载了不同类型的电气化动力系统。

从今年累计销量数据来看,纯电动汽车的市场份额稳定在 19%(插电式混合动力汽车与纯电动汽车合计市占率达 29%)。与去年同期相比,这一成绩颇为亮眼 —— 纯电动汽车市占率从 15% 提升至 19%,插电式混合动力汽车市占率也从 7% 增长到 10%。

但问题是,插电式汽车的增长速度真的足够快吗?

此前,欧盟燃油车禁售令备受热议。当时我认为,2035 年全面电动化的目标虽有挑战,但尚能实现。不过现在,我的看法有了些许改变。政策制定者此番的调整,可谓是兼顾了各方利益。表面上看,燃油车禁售令被搁置,但乘用车市场 90% 的二氧化碳减排目标依然存在,这势必会倒逼车企加速电动化转型。毕竟,规模效应是车企降本增效的关键所在。此外,还有几项新政策将为电动化转型添砖加瓦,包括电池补贴计划、略有收紧的企业车队减排强制要求,以及全新的 M1E 车型分类。在我看来,M1E 车型分类是其中最关键的一项法规,它将激励车企加大对小型经济适用型纯电动汽车的研发投入。

尽管这些政策调整会带来一些变数(部分车企会从中受益,也有车企将面临挑战),但我认为,它们并不会从根本上改变欧洲汽车市场电动化的大趋势。借用一句葡萄牙谚语来总结:“万变不离其宗。” 政策的微调,既能安抚部分利益相关方,又不会让整体发展方向出现偏差。

此外,我们需要明确的是,距离 2035 年还有整整十年时间。四年后的世界都可能发生翻天覆地的变化,更不用说十年之后了。所以,除非你是能穿梭时空的马蒂・麦弗莱,能给出不一样的预言,否则我始终坚信:到 2035 年,欧洲汽车市场的电动化程度,将与如今的挪威不相上下。

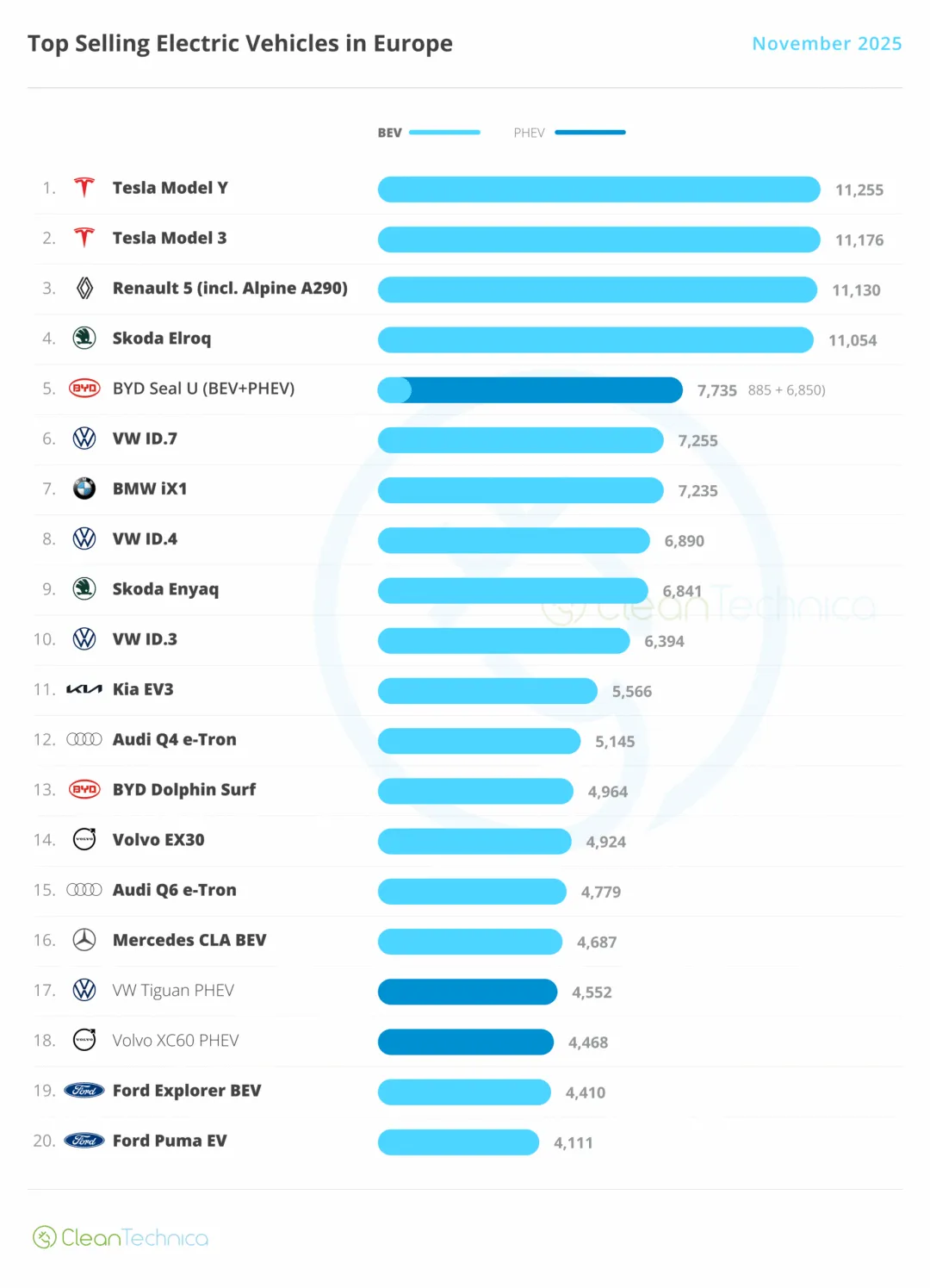

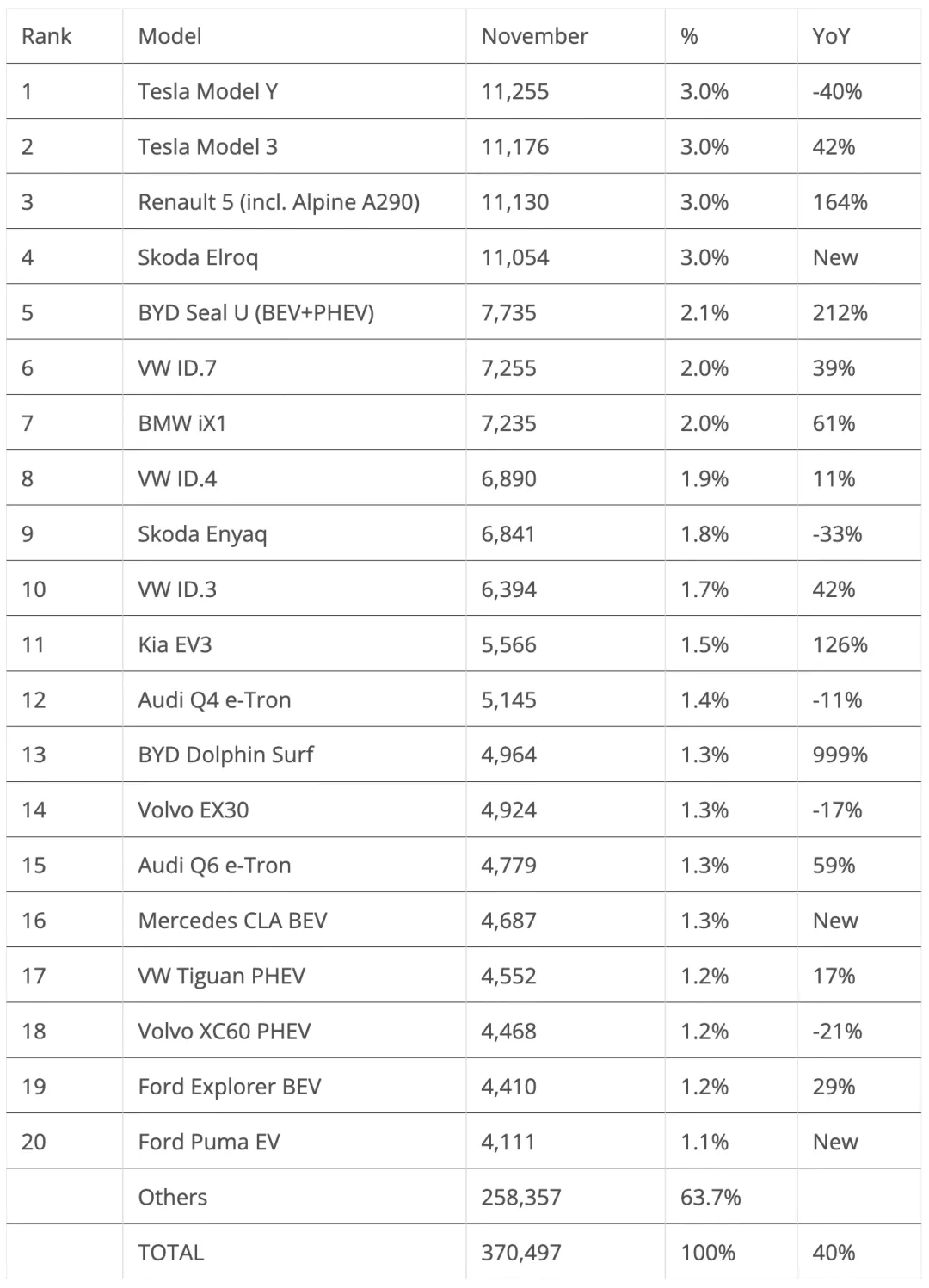

最后来看畅销车型排名。11 月的榜单竞争异常激烈,前四名车型的销量差距仅有 200 辆!最终特斯拉出人意料地包揽了冠亚军。而从本月前五名的车型分布,我们也能窥见欧洲汽车市场的竞争格局:特斯拉虽然依旧强势,但已不复往日一家独大的地位;大众集团旗下车型阵容齐全,却缺少一款能扛起大旗的爆款车型(大众 ID. 波罗、大众 ID. 跨界版、斯柯达 Epiq,谁能成为黑马?);雷诺则正逐步收复失地,稳步成长为可与大众抗衡的本土品牌。尽管雷诺从未斩获过年度品牌总冠军,但它的奖牌库同样丰厚 —— 曾两度夺得年度亚军(2013 年、2014 年),五度拿下年度季军(2015-2017 年、2019 年、2020 年)。

本月欧洲纯电车型销量前五名深度解析

第一名:特斯拉 Model Y这款美国跨界车型的注册量同比下滑 40%,但凭借 11,255 辆的成绩,依旧拿下 11 月月度冠军。作为特斯拉的销量王牌,Model Y 预计在 12 月继续高歌猛进,进一步巩固其 2025 年欧洲纯电车型销冠的地位。不过,2026 年的前景就耐人寻味了。它大概率仍是年度冠军的有力竞争者,但与过去四年的轻松夺冠不同,明年的卫冕之路将会充满挑战。更值得一提的是,2026 年或许会是这一代 Model Y 在欧洲赛场的最后一次登顶 —— 到 2027 年,竞品车型的实力将全面崛起,这款中型 SUV 终将被超越。

第二名:特斯拉 Model 3作为特斯拉初代销量冠军,Model 3 以 11,176 辆的 11 月注册量,在与第三名雷诺 5 的激烈角逐中险胜,斩获亚军。其销量同比 2024 年 11 月大幅增长 42%,表现亮眼。这也让这一美国汽车品牌包揽了销量榜的冠亚军席位。尽管 Model 3 车型已经上市八年半,但特斯拉凭借大幅折扣和促销活动,依然维持住了强劲的市场需求,力压一众对手,实属不易。展望 2026 年,对于这款车型而言,只要销量同比跌幅不超过 5%,就算得上是表现不错的一年。

第三名:雷诺 5(含阿尔派 A290)这款雷诺的明星车型交出了 11,130 辆的成绩单,创下了这款传奇掀背车的销量新纪录。这一成绩的取得,很大程度上要归功于法国本土重启的社会租赁购车计划。从 2025 年全年表现来看,雷诺 5 的最终年销量预计在 9 万辆左右,正好落在此前预测的 8 万 - 10 万辆区间内。那么 2026 年它能否冲击 10 万辆大关?恐怕难度不小。即便雷诺 5 魅力不减,2026 年它也将面临内忧外患的双重挤压。外部有大众 ID. 波罗、西雅特 Cupra Raval 等竞品虎视眈眈;内部则要应对同门车型的分流 —— 定位更低端的全新雷诺 Twingo 会抢走入门级用户,而更具吸引力的雷诺 4 跨界车型又会分流走一部分潜在买家。更别忘了即将登场的日产 Micra,这款车本质上就是换壳版的雷诺 5。

第四名:斯柯达 Elroq斯柯达 Elroq 以 11,054 辆的注册量,再度跻身 11 月销量前五。展望 2026 年,上半年它或许还能与特斯拉 Model Y 一较高下,但到了下半年,随着大众集团全新小型跨界车家族(大众 ID.Cross、斯柯达 Epiq)陆续上市,Elroq 的增长势头大概率会放缓。明年它还能保住前五的位置吗?有希望,但绝非十拿九稳 —— 来自内外市场的激烈竞争,势必会分流它的销量。

第五名:比亚迪海狮 05(纯电 + 插混版)比亚迪这款中型 SUV 正在欧洲市场崭露头角,凭借 11 月 7,735 辆的注册量,再度跻身销量前五。不过需要注意的是,其纯电版本销量占比仅略高于 10%,插电混动版本才是支撑起这一成绩的绝对主力。比亚迪海狮 05 插混版起售价不到 4 万欧元,配备 18 千瓦时电池组,还支持快充功能。单看硬件参数,似乎并无太多惊艳之处,但横向对比竞品就能看出它的性价比优势。

销量榜前五名之外的市场亮点

排名第七的宝马 iX1 以 7,235 辆的注册量,创下自 2023 年 12 月以来的最佳成绩。这款车型为这家巴伐利亚车企提供了关键的销量支撑,助力其平稳过渡,直至备受瞩目的 iX3 正式上市。

不过,榜单后半段的竞争才更具看点。随着意大利本土购车补贴政策落地生效,比亚迪海豚冲浪版(即欧洲版海鸥)销量激增,以 4,964 辆的创纪录注册量跻身榜单第 13 位,成为 11 月欧洲市场销量第二的 B 级(小型)纯电车型,销量超越了雪铁龙 e-C3 纯电版(3,862 辆)。

无独有偶,零跑 T03 同样借势意大利市场的销售热潮,交出 3,497 辆的历史最佳成绩,成为 11 月欧洲最畅销的城市微型车。意大利新一轮补贴政策的市场效应已十分明确:中国品牌车型显著受益,而菲亚特 500e、大熊猫纯电版等本土热门车型则被远远甩在身后。这一现象值得斯特兰蒂斯集团管理层深思 —— 毕竟,主场作战若无法取胜,后果不言而喻。

其他市场动态方面,比利时生产的全新沃尔沃 EX30 销量表现强劲,11 月交付量达 4,924 辆,创下年内最佳月度成绩;全新奔驰 CLA 纯电版的交付量稳步攀升,以 4,687 辆的注册量首次跻身榜单第 16 位。

最后需要提及的是福特探险者纯电版。这款紧凑型跨界车以 4,410 辆的成绩刷新自身销量纪录,位列榜单第 19 名。单看这一数据似乎尚可,但横向对比便高下立判 —— 基于大众 MEB 平台打造的 “同门异姓” 车型斯柯达 Enyaq 和大众 ID.4,即便在表现平平的月份,依旧稳居榜单第八和第九位。

事实上,福特探险者纯电版与即将推出的 Capri 纯电版,都只是福特为弥补战略失误而推出的权宜之计。多年来,福特欧洲分部逐渐丧失运营自主权与本土市场适应能力,不仅在电动化转型浪潮中错失先机,还白白浪费了福特嘉年华、福克斯等宝贵的本土车型资源。

值得庆幸的是,福特已经意识到自身的问题。但除了推出上述两款 “救火” 车型,以及未来基于雷诺平台打造的全新嘉年华之外,福特更需要赋予欧洲分部充分的自主决策权。尤其是在美国市场愈发依赖燃油车和大尺寸车型,与欧洲乃至全球市场趋势渐行渐远的当下,这一调整显得尤为关键。

榜单前 20 名之外,还有两大亮点车型:奥迪 A6 e-tron 旅行版以 3,746 辆的成绩创下销量新高,稳固了其欧洲市场最畅销大型纯电车型的地位;奥迪 A3 插混版掀背车则凭借升级后的产品配置,收获 3,456 辆的销量,创下 20 个月以来的最佳战绩。

沃尔沃 EX40 同样表现亮眼,11 月注册量达 3,752 辆,刷新 20 个月以来的销量纪录。考虑到其同门车型 EX30 带来的内部竞争压力,这样的成绩着实令人惊喜。

此前我们已经提到零跑 T03 的销量突破,这里还需强调的是:这家中国造车新势力已在欧洲市场站稳脚跟。2025 年,零跑全球销量预计将突破 60 万辆 —— 而从品牌入局市场到达成这一目标,零跑仅用了短短 5 年时间。

作为对比,特斯拉耗时 12 年,才在 2020 年实现年销量 50 万辆的里程碑……

而当下势头正猛的小米汽车更是一骑绝尘:这家成立仅 21 个月的车企,有望在首个完整销售年度就冲击 40 万辆销量大关!

2025 年度销量排名前瞻:榜首格局稳固,季军之争进入白热化

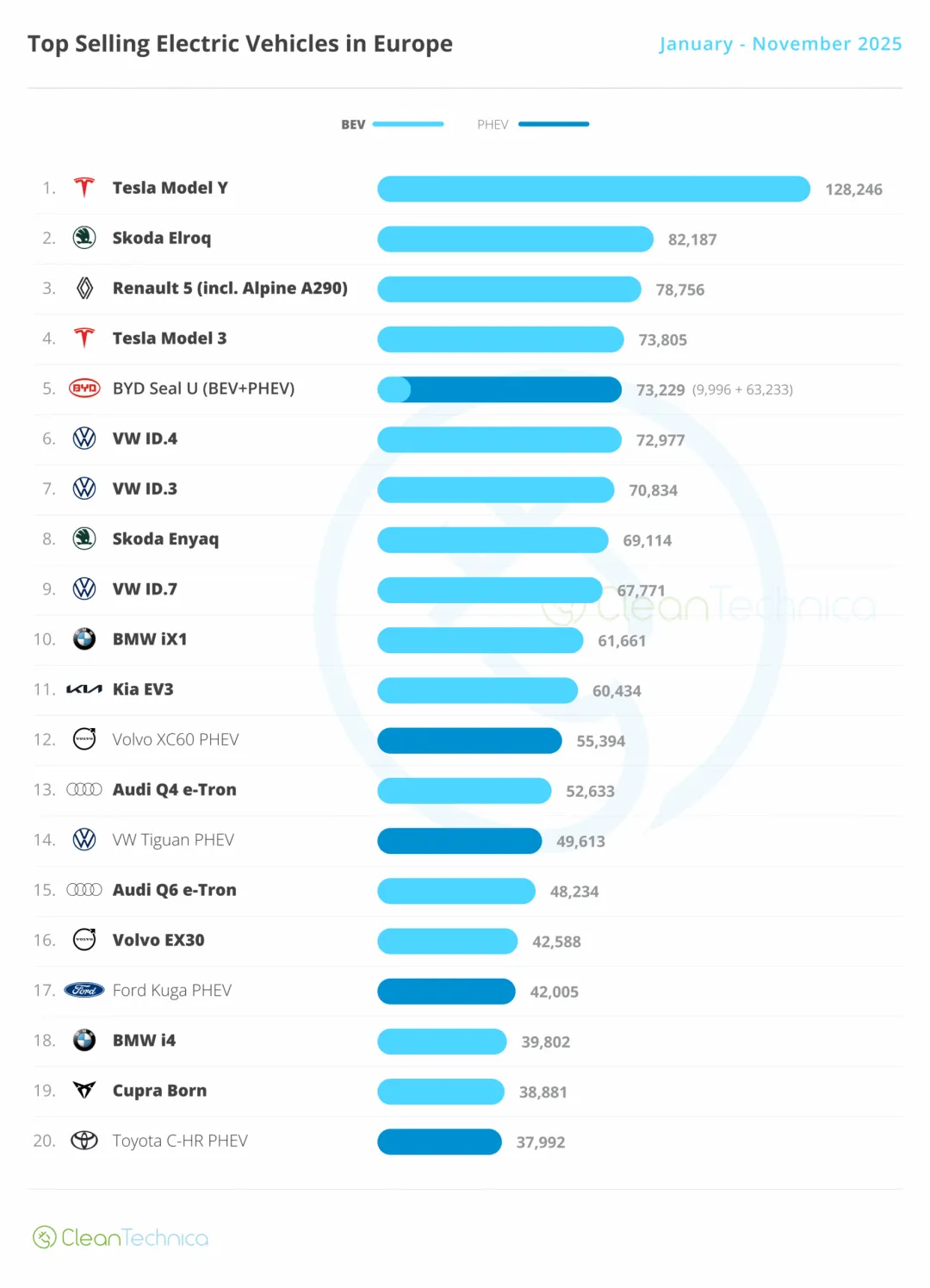

2025 年的销量榜单上,冠亚军宝座虽然依旧稳如泰山,但在这之下的排名却已发生翻天覆地的变化。

特斯拉 Model 3 成功攀升三位,目前位列第四。不过,由于第二名的斯柯达 Elroq 和第三名的雷诺 5 / 阿尔派 A290 这对 “法式双子星”,与这款特斯拉轿车的销量增速始终旗鼓相当,Model 3 始终没能缩小与身前这两款车型的差距。

一边是特斯拉 Model Y 早已在为年度销冠的庆功宴做准备,另一边的斯柯达 Elroq 也在暗自斟酌亚军获奖感言,眼下最大的悬念,当属今年季军宝座究竟花落谁家。

目前排名第三的雷诺 5,与第四名特斯拉 Model 3 的销量差距仅有 5000 辆。考虑到这款美式轿车有望在 12 月迎来销量峰值,今年的季军之争,实际上将是这对法式双子星与这款特斯拉中型车之间的三方对决。

说到这款来自美国德州车企的轿车,预计它会在 12 月迎来销量冲高,当月销量有望达到 1.5 万辆,进而以约 8.9 万辆的全年销量为 2025 年收官。

而那辆法式掀背车,借着法国社会租赁购车计划的东风,12 月的注册量预计将稳定在 1.1 万辆左右,最终以 9 万辆的全年成绩收尾。

我知道,这样的销量差距微乎其微。也正因如此,这场收官之战才更具看点!

无论最终结果如何,倘若特斯拉 Model 3 此番未能跻身前三,这都将是该款车型上市以来,首次与年度销量奖牌失之交臂。

其他车型与品牌战况速览

榜单前十的席位仅有两处变动:宝马 iX1 排名上升一位,跻身第十;沃尔沃 EX30 则凭借其比利时根特新工厂的产能提升,销量反超福特翼虎插混版。

进入 12 月,还有一场焦点对决值得关注 —— 排名第二十的丰田 C-HR 插混版与第二十一的雪铁龙 e-C3 纯电版,目前销量差距仅 300 辆。这款法式掀背车能否实现反超,将这台日系跨界车型挤出榜单前二十?

再来快速浏览 11 月的品牌销量总榜。除了特斯拉同比下滑 11%、比亚迪同比暴涨 230% 这些常规走势外,两大亮点格外吸睛:排名第十六的西雅特 Cupra 品牌同比大增 25%,表现亮眼;名爵(MG)在欧洲市场也录得 21% 的强劲增幅,凸显出中国车企在该市场的亮眼表现。

插电式汽车品牌销量榜战况分析

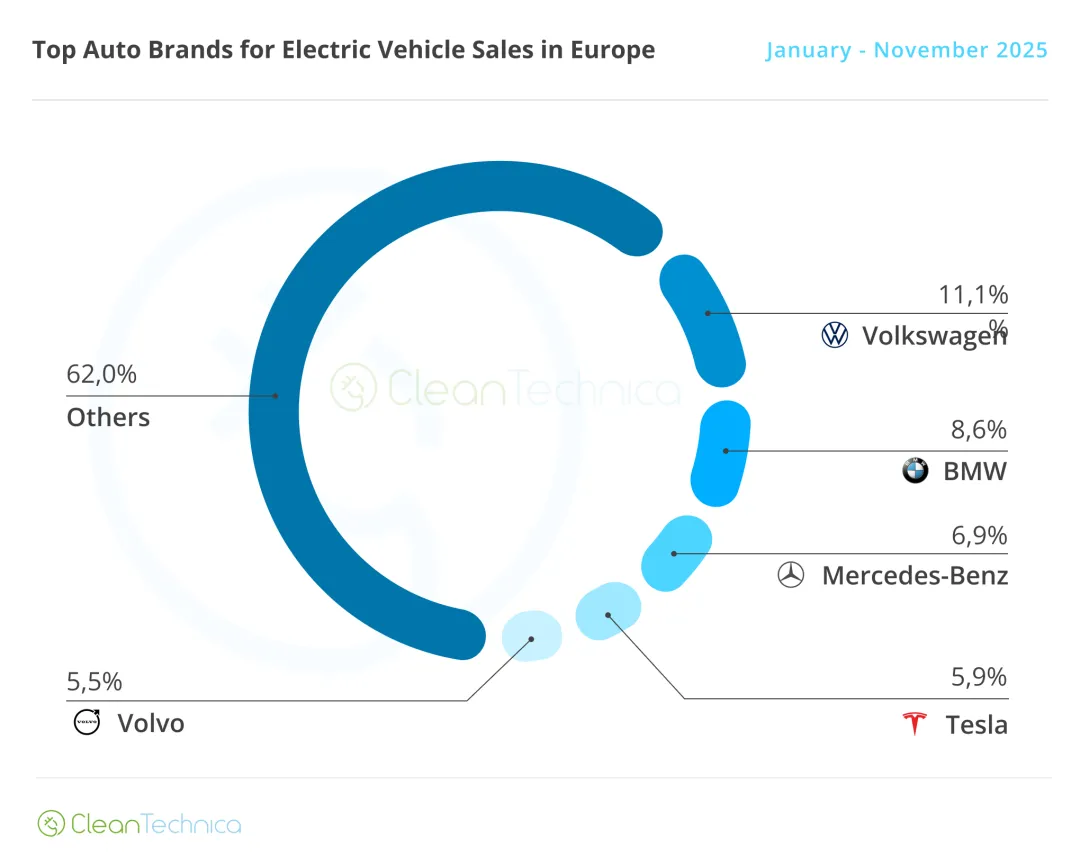

在插电式汽车品牌销量榜中,榜首大众的地位依旧稳固,以11.1% 的市场份额领跑,对比第二名宝马手握 2.5 个百分点的优势。宝马 11 月份额微跌 0.1%,降至8.6%(想必是大批消费者都在排队等 iX3 上市……)。

这也意味着,这家德国汽车巨头即将终结特斯拉在欧洲市场连续三年(2022-2024 年)的霸榜局面,拿下自 2021 年以来的首个年度品牌冠军。

说到特斯拉,这家总部位于美国得州的车企 11 月份额止跌回升,微涨 0.1 个百分点,从 5.8% 升至5.9%,稳居第四名。这个成绩看似尚可,但要知道,它可是曾经的卫冕冠军 —— 特斯拉在 2024 年刚拿下三连冠,如今却大概率要以第四名收官 2025 年!这是否意味着一个时代的落幕?

前五名之外,各品牌则迎来全面增长。排名第六的斯柯达份额从 10 月的 5.4% 升至5.5%,目前与第五名沃尔沃的销量差距仅剩下 100 辆,看来在 2025 年收官阶段,斯柯达有望跻身前五。

排名第七的奥迪同样势头向好,份额提升 0.1 个百分点,达到5.4%。不过,真正的 “新星” 还在后面:第八名比亚迪份额环比大涨 0.2 个百分点,攀升至4.9%;第九名雷诺同步发力,份额也提升 0.2 个百分点,达到4.4%。

展望 2026 年,榜单格局或将迎来洗牌:斯柯达和比亚迪有望取代沃尔沃与特斯拉,跻身前五阵营。而奥迪与雷诺,也同样有冲击前五席位的实力……

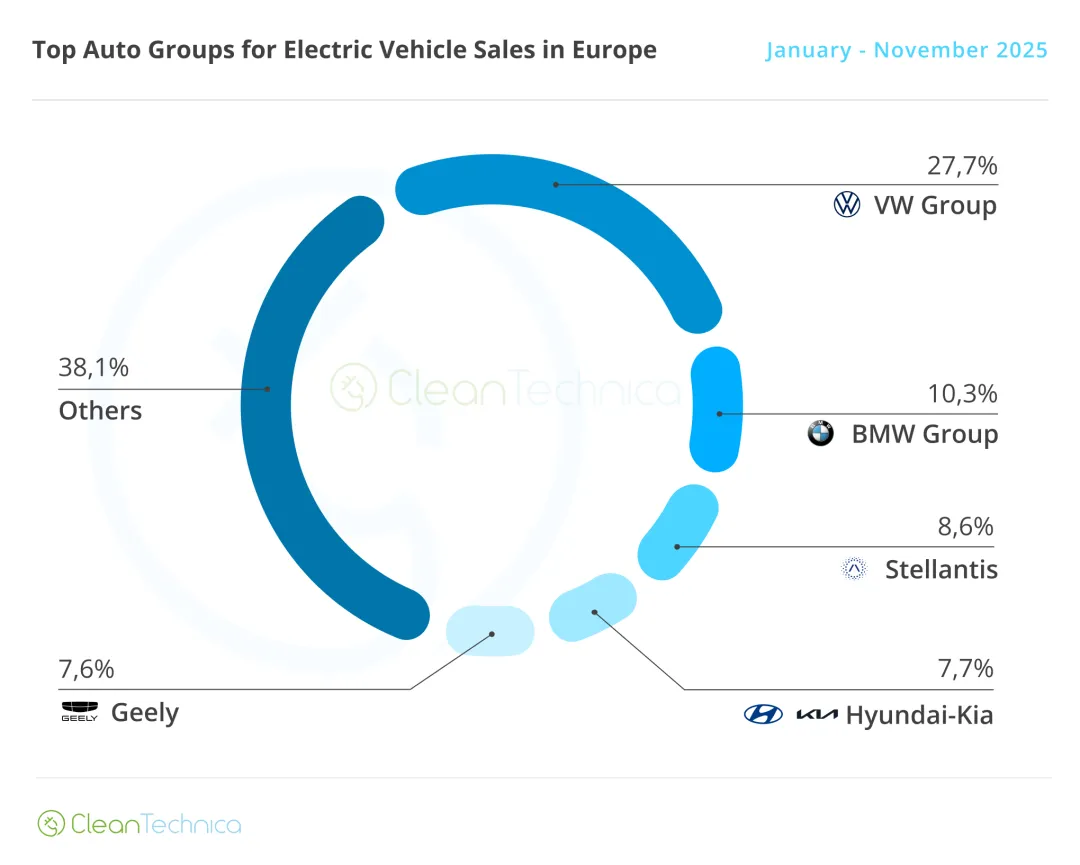

汽车集团销量格局:大众领跑,吉利紧追现代起亚

从汽车集团的销量格局来看,大众集团的领先地位坚不可摧,当前市场份额高达 27.7%。这一份额水平,足以比肩比亚迪在中国市场、特斯拉在美国市场的表现。对于这家德国汽车巨头而言,若想在全面电动化的全球汽车市场中站稳脚跟,这一数据是至关重要的指标。毕竟,连主场优势都抓不住的话…… 后果可想而知。

宝马集团以 10.3% 的份额,在 11 月稳稳守住亚军位置;排名第三的斯特兰蒂斯集团份额达 8.6%,市场表现似乎趋于稳定。这一好转,究竟只是法国社会租赁购车计划带动的短期效应,还是这家跨国汽车集团的业绩终于触底反弹?

现代起亚集团以 7.7% 的份额位居第四,较 10 月微跌 0.2 个百分点;排名第五的吉利集团份额为 7.6%,与这家韩国车企的差距进一步缩小。这家中国汽车巨头能否在 12 月实现反超?