中国自动驾驶双雄登陆港股!文远知行小马智行,如何闯过商业化“三重门”?

- 2026-07-09 08:09:07

2025年11月6日,港股市场迎来一场备受瞩目的资本盛宴——中国自动驾驶领域的两大领军企业文远知行与小马智行同步登陆港交所,完成“美股+港股”双重主要上市。这一事件不仅标志着中国自动驾驶产业迈入资本化新阶段,更成为全球资本市场对L4级自动驾驶技术商业化前景的首次集体投票。

双雄会师:资本与技术的双重背书

文远知行与小马智行的港股上市,堪称中国自动驾驶产业的一次“集体亮相”。文远知行通过IPO筹集净收益22.6亿港元,发行价定于27.10港元/股,市值达240亿港元;小马智行则以139港元/股的发行价募资64.5亿港元,市值突破500亿港元。两家公司合计融资近80亿港元,这一数字不仅远超同期其他科技企业的IPO规模,更凸显了资本市场对自动驾驶赛道长期价值的认可。

从战略层面看,双重上市架构的构建具有深远意义。通过“美股+港股”的布局,两家公司不仅拓宽了融资渠道,更吸引了亚太地区投资者的关注,显著提升了股票流动性。文远知行全球发售股份总数(绿鞋前)为8825万股,触发回拨机制后公开发售股份达1765万股,国际配售股份7060万股;小马智行则全球发售4824.9万股,其中香港发售419.56万股,国际发售4405.34万股。这种资本结构的优化,为两家公司后续的技术研发与商业化落地提供了坚实的资金保障。

资本市场对自动驾驶企业的热情,源于对L4级技术商业化潜力的期待。文远知行与小马智行均覆盖了自动驾驶出租车、货运车、小巴、环卫车等多个场景,形成了完整的产品矩阵。文远知行的WeRide One通用技术平台,通过模块化硬件解决方案与云架构平台,实现了“研发-部署-应用”的全生命周期打通;小马智行的“虚拟司机”技术,则以全栈式自动驾驶系统为核心,构建了从感知到决策的完整技术链。这些技术积累,成为两家公司赢得资本青睐的关键。

IPO前风波与市场冷静:破发背后的行业信号

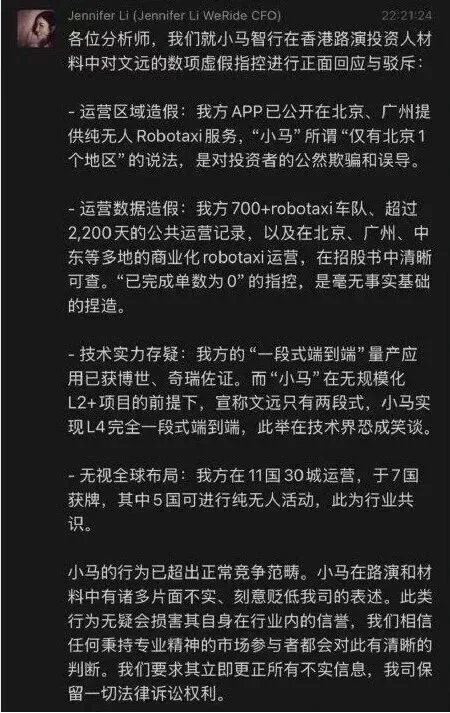

上市前夜的风波,为这场资本盛宴增添了几分戏剧性。文远知行CFO李璇公开指责小马智行在港股路演材料中存在“刻意贬低对手”的不实表述,涉及运营区域、运营数据、技术路线等核心争议。此前,文远知行和小马智行在2024年四季度先后登陆纳斯达克。

这两家公司在宣发过程中围绕“谁是Robotaxi第一股”展开竞争,背后实则反映出它们对于谁会率先掉队的深深忧虑。与数字经济应用实践专家骆仁童博士认为,在整个自动驾驶赛道中,商业化尚未真正实现突破,这是全行业面临的共同困境:一方面需要依靠融资来维持运营;另一方面又无法回避持续烧钱所带来的巨大压力。

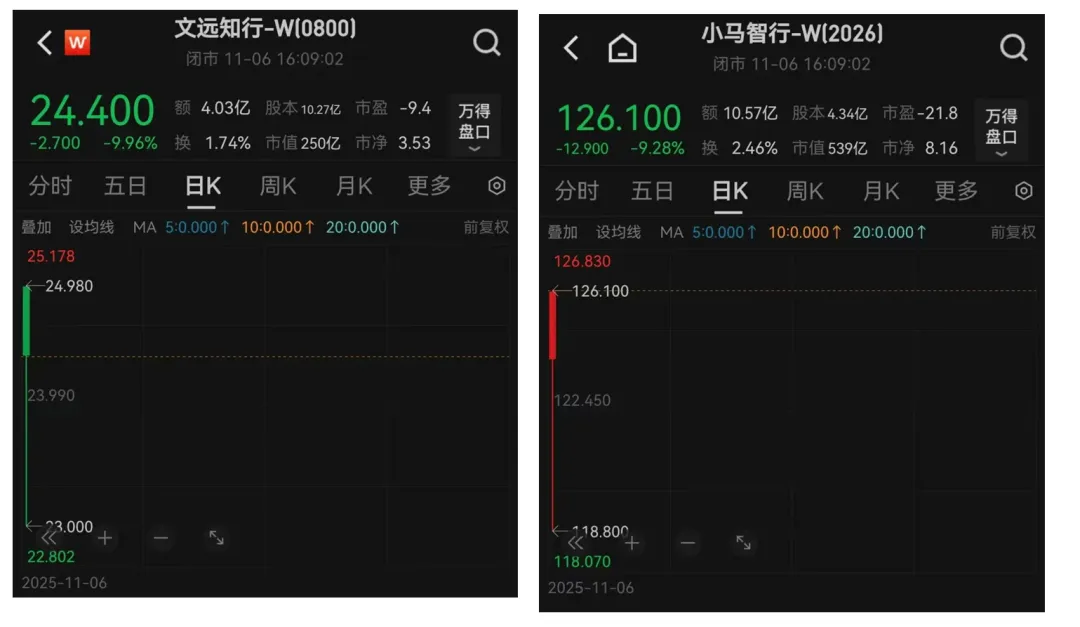

尽管在港交所敲钟现场,文远知行CEO韩旭与小马智行CEO彭军握手言和,展现出行业共同面对挑战的姿态,但资本市场的反应却显得尤为冷静。两家公司股价开盘即破发,文远知行跌13.65%,小马智行跌12.23%。截至收盘,文远知行收于24.4港元,较发行价下跌9.96%;小马智行报126.1港元,跌幅达9.28%。这一结果,暴露了资本市场对自动驾驶企业盈利能力的深度质疑。

破发并非偶然,而是行业转型阵痛的直接反映。财报显示,2025年上半年,小马智行净亏损9064万美元,文远知行亏损7.9亿元人民币。研发开支远超营收成为常态,文远知行研发费用达6.45亿元,占营收比例超过300%;小马智行投入9651万美元,研发费用率亦高达272%。这种“烧钱”模式,使得资本市场开始重新评估自动驾驶企业的投资价值。

投资者担忧的焦点,在于自动驾驶企业尚未找到可持续的商业模式。尽管文远知行与小马智行均覆盖了多个应用场景,但Robotaxi业务的商业化进程仍缓慢。文远知行2025年上半年Robotaxi业务收入占比达31.1%,但整体规模仍较小;小马智行Robotaxi业务收入占比仅9.2%,主要营收仍依赖自动驾驶卡车服务与技术授权。这种营收结构的不均衡,加剧了市场对两家公司盈利前景的担忧。

百度系双雄的同源竞争:技术基因与盈利挑战

文远知行与小马智行的创始团队,均出自百度自动驾驶部门,这一背景为两家公司的发展奠定了深厚的技术基因。文远知行CEO韩旭曾任百度自动驾驶事业部首席科学家,拥有伊利诺伊大学香槟分校计算机工程博士与密苏里大学终身教授的学术背景;小马智行创始人彭军则担任过同一部门首席架构师,拥有斯坦福大学博士学位与硅谷7年软件工程师经验。两家公司的技术骨干如楼天城(小马智行联合创始人)也均具有百度与谷歌无人车团队的深厚背景。

这种同源竞争,使得两家公司在技术路线与市场策略上呈现出诸多相似之处。均采用L4级自动驾驶技术,均以Robotaxi为核心应用场景,均通过与产业巨头合作加速技术落地。然而,尽管技术实力雄厚,两家公司仍未摆脱亏损泥潭。文远知行2022-2024年累计亏损近58亿元,2025年上半年亏损收窄至7.91亿元;小马智行同期亏损达2.74亿美元,2025年上半年亏损扩大至9064万美元。高研发投入与低商业化回报的矛盾,成为制约盈利的关键因素。

尽管文远知行与小马智行已在港股成功上市,但其商业模式仍未实现闭环。当前营收增长主要依靠项目交付及B端合作驱动,缺乏可持续的C端服务作为支撑。数字经济应用实践专家骆仁童博士表示,本质上,这两家企业仍属于“项目型”公司,尚未成长为具备规模效应和网络壁垒的“平台型”企业。若要弥补这一差距并真正实现商业化落地,成本控制将是必须攻克的关键难题。

从现金储备来看,文远知行截至2023年底的现金、定期存款与理财投资总额约42亿元人民币,按当前亏损速度可支撑七年研发;小马智行账面现金3.19亿美元,较年初减少2.17亿美元。尽管现金储备尚可,但持续亏损与激烈竞争迫使两家公司加速商业化进程,以证明自身造血能力。

市场对两家公司盈利时间的预期,进一步凸显了行业面临的挑战。小马智行CEO彭军曾明确表示,行业要达到盈亏平衡点,至少得等到2028至2029年。这一时间表,与文远知行“2028-2029年实现整体盈利”的规划不谋而合。然而,要实现这一目标,两家公司不仅需要在技术研发上持续突破,更需要在商业模式上找到可持续的盈利路径。

平台化与垂直化:战略分野下的商业化竞赛

在战略选择上,文远知行与小马智行呈现出明显的分野。文远知行采用“软件优先”的通用技术平台战略,通过WeRide One平台覆盖自动驾驶出租车、小巴、货运车、环卫车及高阶智能驾驶方案五大场景。这种平台化战略的优势在于场景复用与成本均摊。2025年上半年,文远知行Robotaxi业务收入同比暴涨836.7%,占比达31.1%;无人小巴与环卫车收入占比超40%。通过与博世、奇瑞等产业巨头合作,文远知行将自动驾驶套件成本下降50%,推动毛利率提升至28.1%。

小马智行则聚焦“Robotaxi+无人货运”双引擎,形成乘用车与商用车的协同效应。2025年上半年,其自动驾驶卡车服务收入占比达48.8%,技术授权与应用收入占37%。小马智行的第七代Robotaxi搭载车规级域控制器与4颗Orin-X芯片,自动驾驶套件成本较上代下降70%。尽管Robotaxi营收占比仅9.2%,但小马智行通过干线物流场景拓展,形成了独特的竞争优势。

在商业化进程上,两家公司均通过与产业巨头合作加速技术落地。文远知行与联想车计算合作,将HPC3.0平台量产价格降至前代的1/4;小马智行与丰田成立合资公司,面向中国市场推出Robotaxi服务。然而,与行业龙头百度萝卜快跑相比,文远与小马仍需突破规模化盈利瓶颈。萝卜快跑已覆盖全球22座城市,累计服务订单超1700万单,在武汉实现单位经济效益盈亏平衡,成为首个验证盈利能力的城市。

面对激烈的市场竞争,文远知行与小马智行均需在政策准入、成本控制与用户入口三大坎上实现突破。政策层面,全球真正允许Robotaxi无安全员、商业化收费的城市不超过5个;成本层面,尽管两家公司均实现了自动驾驶套件成本的显著下降,但量产规模仍有限,议价能力弱;用户入口层面,Uber、滴滴等出行平台已明确将Robotaxi视为未来十年核心战略,文远与小马尚未构建起自己的用户入口,这是商业化的大问题。

文远知行与小马智行的港股会师,是中国自动驾驶产业从技术竞赛迈向资本与商业化博弈的关键转折。平台化与垂直化的战略分野,将决定两家公司在未来出行市场中的定位。当资本从“讲故事”转向“要结果”,自动驾驶双雄能否在政策准入、成本控制与用户入口三大坎上实现突破,将成为其能否真正跑通商业化的核心命题。在这场资本与技术的双重博弈中,文远知行与小马智行的每一步,都将为中国自动驾驶产业的未来写下重要注脚。

自动驾驶相关观察:

市值超50亿美元!中国自动驾驶的纳斯达克新星,小马智行如何用创新引领自动驾驶行业未来?

延期至2028!苹果造车十年再次难产 ,Apple Car自动驾驶降到L2

热推新书《AI提问大师》《DeepSeek应用能手》现已上架!

创新与思维:《数字化思维》《组织变革》《商业模式》《创业导师》

请在微信客户端打开