最近,关于欧盟对中国电动汽车“价格承诺(最低进口价)机制”,行业内已经形成了一个相对一致的判断:相比高关税,这是一套更理性、也更可操作的方案。但真正值得讨论的,并不是它“好不好”,而是——它正在把中国电动汽车在欧洲的竞争,从价格博弈,悄然改写为一套新的制度竞赛。这一变化,源于1月12日欧盟发布的《价格承诺方案提交指导文件》。文件明确,在对中国电动汽车征收反补贴税的背景下,允许企业通过“价格承诺(Price Undertaking)”机制,以最低进口价(MIP)替代反补贴税。这并非简单的技术安排,而是一次竞争规则层面的转向。▍01

这到底是不是“最低价协议”?

先说清楚一个容易被误解的点:价格承诺不是统一最低价,更不是“谈好了一个价格大家照着卖”。在欧盟的设计里,最低进口价(MIP)并不是一个数,而是一整套规则:- 另一种是对标欧盟市场中非补贴同类车型的价格,并包含合理利润

换句话说,欧盟不是在给企业“降税通道”,而是在说:如果你希望不用交税,那你就必须让我看得懂、管得住、查得清。

▍02

欧盟真正想解决的,其实不是“价格高低”

从文件里可以看出,欧盟真正关心的并不是某一辆车卖多少钱,而是三件事:- 这套承诺能不能长期执行,而不是“写得漂亮、跑不下去”

- 会不会通过其他产品、返利、服务等方式,把价格“补回来”

尤其是第三点——所谓“交叉补偿风险”,几乎贯穿了整个文件。如果同一个经销商、车队或平台客户,一边买BEV,一边又在PHEV、燃油车、金融服务上拿到额外优惠,那在欧盟看来,BEV的最低价约束就可能被架空。这正是价格承诺要重点防的。▍03

这套机制,会带来哪些真实变化?

如果把价格承诺当成一套制度工具,它带来的影响将会结构性传导,而不仅是“价格抬一点”这么简单。

第一,产品结构会被迫收敛。低配、走量、靠配置组合打价格锚点的车型,在欧盟会越来越难操作。第二,渠道和促销逻辑会发生变化。过去依赖返利、促销、组合销售的打法,被明显压缩,经销商的“调价空间”下降。第三,大客户规模扩张会被“封顶”。在价格承诺框架下,“组合销售换规模”的模式风险很高,企业要么严格隔离交易,要么接受增长变慢。第四,合规和治理能力开始变成门槛。能不能把每一笔交易的净价算清楚、留痕、可审计,本身就会淘汰一批“贸易型”出口玩家。第五,本地化的战略价值被进一步放大。欧盟明确把投资、建厂、时间表写进评估逻辑,本地制造不再只是产业话题,而是贸易规则的一部分。▍04

那中国车企会怎么走?5家典型企业,正在走向三种不同路径

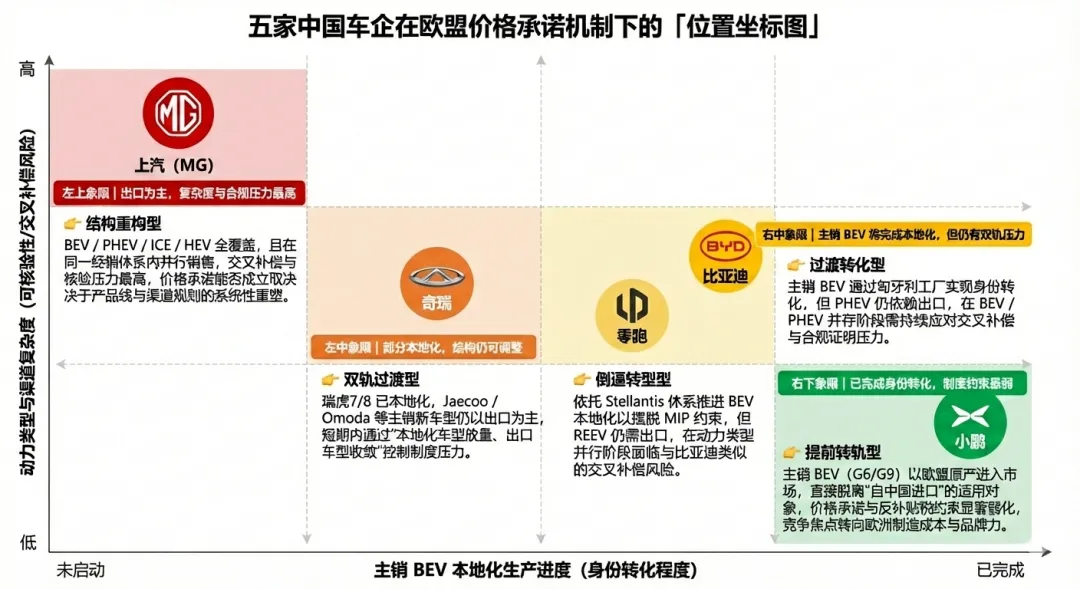

把价格承诺机制放到具体企业身上,中国车企的应对路径已经开始出现清晰分化。这种分化并非立场选择,而是由销量体量、产品谱型,以及本地制造是否覆盖主销车型共同决定的。比亚迪走的是一条明确的“身份转化”路径。比亚迪在欧洲已具备一定销量规模,其匈牙利工厂计划于2026年Q1投产海鸥等车型。对比亚迪而言,价格承诺机制更多是一个过渡期工具:在本地制造全面落地前维持出口窗口;而当主力BEV车型实现欧洲本地生产后,竞争重心将转向本地成本与产品力。需要注意的是,其PHEV车型仍依赖国内出口,在BEV本地化后仍需谨慎处理不同动力类型并存下的交叉补偿风险。上汽(MG)处在“高约束重构区”,且交叉补偿风险尤为突出。MG在欧洲具备较大销量规模,产品覆盖BEV/PHEV/ICE/HEV多种动力形式,同时高度依赖统一的经销商体系与促销激励。这种“多动力并存+同一渠道销售”的结构,使其在价格承诺框架下面临较高的合规与核验成本,并显著放大不同动力车型之间的交叉补偿风险。现实路径更可能是主动收敛产品线、压缩配置层级,并重塑渠道与激励规则,以降低复杂度并提高价格承诺的可执行性。奇瑞处在一个“半本地化、半出口”的过渡位置。奇瑞已在西班牙通过合资工厂生产瑞虎7、瑞虎8,但其部分主力车型——如Jaecoo J7、Omoda 5——尚未实现本地化,且具备ICE/NEV双版本。这意味着,已本地化车型的贸易约束显著降低,而未本地化的BEV车型仍需纳入价格承诺框架。短期内,奇瑞更可能采取“本地化车型放量、出口车型收敛”的双轨策略。零跑属于被制度倒逼、但转型路径明确的一类。其在欧洲的竞争优势高度依赖价格与成本效率,主力车型T03对最低进口价(MIP)高度敏感。不同于单纯出口型企业,零跑能够依托Stellantis在欧洲的生产与渠道体系,明确通过BEV本地化投产来降低对反补贴税与MIP机制的依赖;但与比亚迪类似,其继续出口的REEV等车型仍需谨慎应对交叉补偿风险。小鹏已经进入另一条竞争赛道。通过与麦格纳合作在奥地利进行整车组装,小鹏G6、G9将以欧盟原产身份进入市场。这意味着其欧洲销售不再以“自中国进口”为前提,反补贴税与最低进口价机制对其直接约束显著弱化。其竞争焦点已转向欧洲制造成本、产能爬坡和品牌竞争力。综合来看,一条清晰的分界线正在形成:仍以中国出口为主的企业,需要在价格承诺框架内精细博弈;部分完成本地化的企业,正在“双轨运行”;而完成主销车型身份转化的企业,已进入另一套竞争规则。价格承诺机制,并没有给所有中国车企同一条路,而是加速放大了它们原本就不同的战略选择。▍05

这是不是一个“好结果”?

欧盟并没有放弃产业保护,但也没有把竞争完全推向“关税对抗”;中国车企也没有被一刀切拒之门外,但必须在规则内证明自己“适合长期存在”。真正的变化在于——竞争的核心,正在从“谁更便宜”,转向“谁更可监管、谁更有治理能力、谁更有长期耐力”。在本公众号后台回复关键词【指导文件】,即可获取欧盟完整文件《Guidance document on submission of price undertaking offers》

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?