本文为节选,如需报告请联系客服或扫码获取更多报告

展望一:L3 新时代已至,智能化变革提速

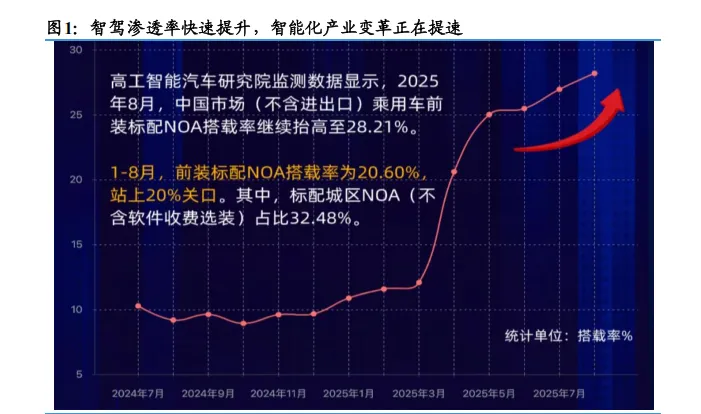

L3 有条件准入许可正式落地,智能化产业变革提速,智驾渗透率将快速提升,产业链将充分受益。重点关注四条方向,智能化检测:高阶智驾时代,检测需求大幅提升。感知层:高阶智驾需要更多激光雷达、毫米波雷达等传感器。决策层:智驾芯片算力需求显著提升。执行层:方向盘解耦趋势下,线控转向迎来新机遇。

2025 年底工信部发布有条件准入许可,L3 正式落地。2025 年 12 月 15 日,工业和信息化部在第 401 批《道路机动车辆生产企业及产品公告》中,附条件许可全国首批 L3 级有条件自动驾驶车型产品准入。L3 级自动驾驶的落地进程已历经多阶段铺垫,本次工信部发放准入许可意味着从测试阶段正式迈向商业化应用阶段。

2023 年 11 月,工业和信息化部、公安部等四部门联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,明确试点面向具备量产条件的 L3、L4 级智能网联汽车,按申报、准入测试、上路通行等阶段推进。同年 12 月,全国首批L3 级高速公路道路测试牌照发放,多家车企在北京、上海、重庆、深圳等地开启测试;2024 年 6 月,九家车企入围全国首批 L3 自动驾驶上路通行试点名单,为此次产品准入许可奠定了实践基础。本次公布的工信部准入许可是 L3 车辆商业化落地基本门槛,尽管对行驶路段、时速和使用主体附加了限制条件,但意味着L3 级自动驾驶踏出了进入商业化应用的第一步。

展望二:出海进入产业合作新阶段,从“走出去”到“扎根全球”

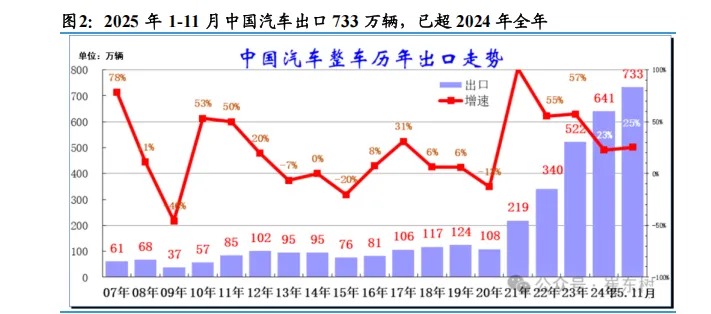

中国汽车产业在国际市场强势崛起,墨西哥成为中国汽车出口最大市场,中东、非洲市场增速较快。中国车企持续加码海外产能布局,从整车出口迈向产业合作新阶段,以领先的新能源与智能化技术带动当地汽车工业升级。

中国汽车产业在国际市场强势崛起,2024 年汽车出口 641 万辆位列全球第一,2025 年 1-11 月出口 733 万辆。2025 年 11 月中国汽车实现出口 81 万辆,同比增48%;1-11 月中国汽车实现出口 733 万辆,同比 2024 年 1-11 月增速 25%。2025年 11 月中国新能源汽车出口 35 万辆,同比增长 156%;2025 年 1 - 11 月新能源汽车出口量 301 万辆,同比增长 62%。

展望三:智能底盘将成为高阶智能化的最后一块拼图

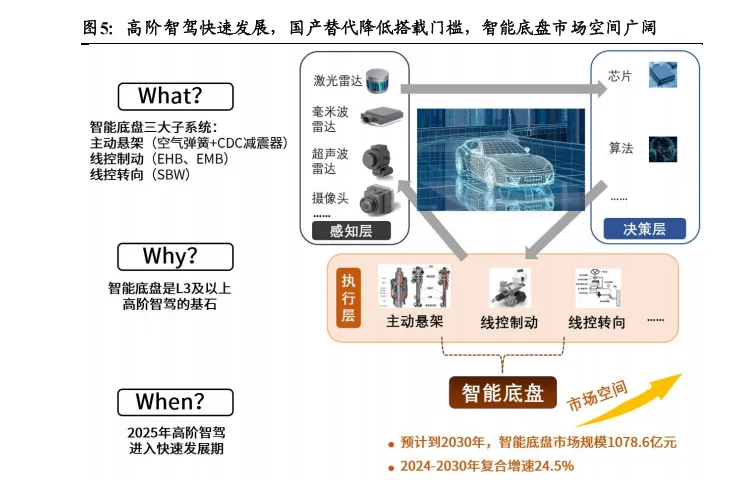

智能底盘是实现 L3 及以上级别高阶智驾的基石,构筑汽车高阶智能化的最后一块拼图。随着高阶智驾进入快速发展期,以及国产替代降本后搭载门槛降低,智能底盘迎来千亿级市场空间。新技术不断涌现,线控制动 EMB 从技术研发走向量产,线控转向 SBW 受益于 L3 及 Robotaxi 需求推动量产。

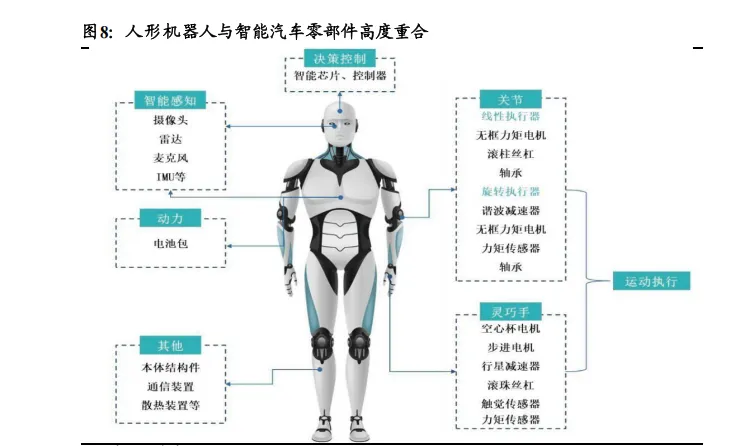

展望四:汽车与人形机器人产业链将加速融合

汽车产业链与人形机器人产业具备硬件、软件、场景多方面协同优势,汽车产业链上下游企业从本体、零部件、数据采集、训练等多个环节赋能人形机器人,助力人形机器人迎来量产落地。

人形机器人与智能汽车在传感器、芯片、动力系统等核心零部件高度重叠,使得产业链高度重合。特斯拉 Optimus 复用汽车产业链资源,电池、电机、电控系统与运动执行硬件大量采用汽车产业链供应商。这种共享模式不仅提高了产业链运行效率,更通过规模化生产降低了零部件价格,为机器人量产降低成本。

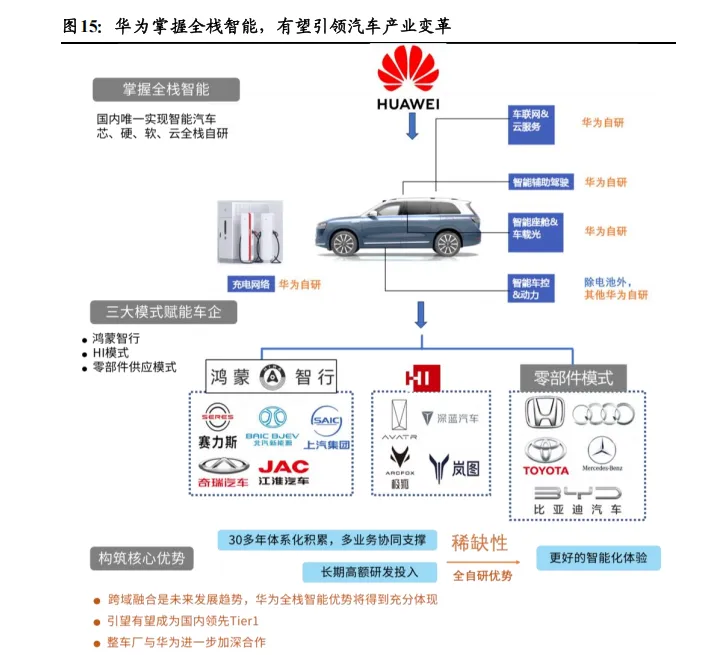

展望五:看好华为在智能化+高端化时代的领导地位

华为定位智能网联汽车增量部件供应商,以智驾、智舱、智控为核心,凭借芯片、硬件、软件、云全栈智能构筑核心优势,将引领汽车产业变革,带领中国汽车产业迈向智能化和高端化时代。

展望六:Robotaxi 万亿市场的出行革命将持续加速

Robotaxi 为全球万亿网约车市场带来颠覆性创新,出行革命将持续加速。国内已有十余个城市开展 Robotaxi 运营,企业车队达到千台规模。新玩家持续增加,主机厂、智驾供应商、出行平台布局 Robotaxi。美国市场部分城市开放运营,Waymo与特斯拉双强竞争。

全球万亿网约车市场,Robotaxi 具备极大渗透潜力。根据 WISE GUY REPORTS,2024 年全球网约车市场规模 967.1 亿美元,2025 年达到 1033.1 亿美元,预计到2035 年将增长到超 2000 亿美元,2019-2035 年复合增长率 6.83%。目前 Robotaxi对网约车市场的渗透率不足 0.01%,万亿可触达市场具备极大渗透潜力。据罗兰贝格的调查显示,多数消费者对于价格极为敏感,52%的受访者表示只有当Robotaxi 的费用低于现有网约车服务时,他们才会考虑将其作为常规的出行方式。

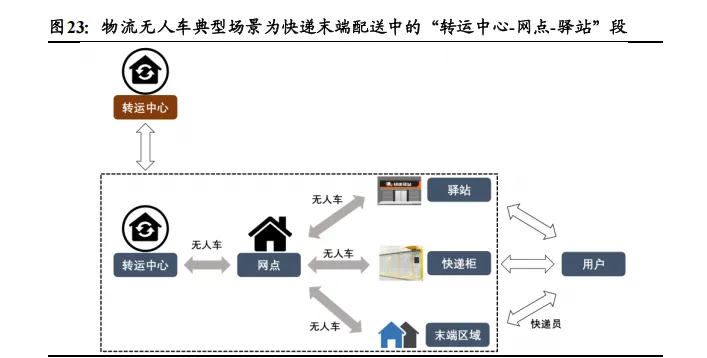

展望七:Robovan 物流无人车将迈向城市配送星辰大海

物流无人车从快递配送迈向更广阔城市配送市场,跨过规模化交付门槛,预计2030 年市场空间超 700 亿元。单车模型跑通后行业进入规模快速扩张阶段,重视渠道运营能力,海外市场也将成为重点发展方向。无人驾驶企业、物流平台企业、乘用车老玩家三方参与竞争。

物流无人车典型使用场景为快递末端配送中的“转运中心-网点-驿站”段。一个简化的快递流程为:揽件→支线运输→转运中心→干线运输→转运中心→支线运输→派送,其中支线运输、揽件和派件一般由加盟商网点完成。物流无人车最典型的使用场景,正是对支线运输的“转运中心到驿站”段进行无人化改造,具备低速(40km/h 以下)、点到点固定路线、中短距离(50 公里以内)的特点。

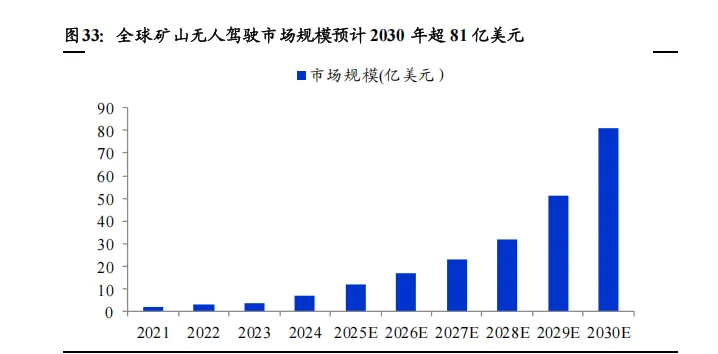

展望八:Robotruck 在矿山等封闭场景将率先实现商业化

矿山环境高度结构化,适合自动驾驶技术落地,Robotruck 将率先实现商业闭环。预计 2030 年中国市场规模超 300 亿人民币,全球市场规模达 81 亿美元。矿用宽体车无人驾驶改造后,生命周期年均带来经济效益 25 万,技术壁垒体现在场景knowhow 带来的综合效率差异。易控智驾、希迪智驾、踏歌智行等自动驾驶企业走在商业化前列。

矿山无人车主要针对露天矿运输场景,对刚性矿卡和宽体车进行无人化改造。刚性矿卡采用刚性焊接车架设计,底盘系统针对矿山复杂工况进行了专项强化,承载量一般可达 70 吨以上,可实现 10 至 15 年的长期服役,市场价格大致在数百万元至 3000 万元区间。宽体车则采用栓接式架构,在性价比方面具备优势,市场价格 50-100 万元区间,载重一般在 20-80 吨,使用年限相对较短,一般为 3 至 5 年。

矿山无人车解决的核心问题是行业劳动力短缺带来的高昂人力成本。传统矿山运输每辆车需要 2 至 4 名驾驶员,每名司机的人工成本通常在每年 10 万元至 15 万元之间,单车人力成本较高。根据亿欧智库预测,刚性矿卡、宽体车驾驶员工资将不断上涨:预计刚性矿卡驾驶员工资由 2020 年的 10000 元/月上涨至 2030 年的21000 元/月,宽体车驾驶员工资由 2020 年的 6000 元/月上涨至 2030 年的 13000元/月。由于矿山作业环境恶劣,工作地点远离生活区,且需适应两班或三班轮换制,面临生产噪音、粉尘较多等问题,行业招工难问题突出。