自 2025 年 4 月触底以来,特斯拉股价一直处于强劲上涨趋势。在近期回调之前,其股价已经上涨超过 100%。然而,由于消费者争相在 9 月 30 日美国联邦电动汽车税收抵免政策到期前抢购,至少有 5 万辆的销量在第四季度以前售出。三季度销售推广和研发项目支出增加,导致运营费用同比飙升 50%至 34 亿美元,营业利润率收缩至 5.8%。该公司预计,2026 年的资本支出将从 2025 年的约 90 亿美元大幅增长,主要用于人工智能基础设施,包括 Optimus 机器人项目。

尽管支出增加,特斯拉三季度仍创造了约 40 亿美元的创纪录自由现金流,使其现金和投资总额超过 410 亿美元,为其人工智能发展提供了充足的财务灵活性。疲软的交付量可能对特斯拉的汽车业务收入和利润率造成压力。但该公司的能源发电和储能业务有望在一定程度上抵消这种不利影响。得益于 Megapack 和 Powerwall 产品的强劲市场表现,特斯拉的能源业务表现良好。

欧洲市场是特斯拉面临的最大挑战, 2025 年特斯拉在欧洲的销量下降 27.8%,至235,322 辆。管理层对欧洲需求趋势的评论以及马斯克的政治活动的影响将受到密切关注。

储能是为数不多的亮点之一,第四季度部署量创下 14.2 GWh 的新纪录。全年来看,特斯拉共部署了 46.7 GWh,同比增长 49%,这使得能源成为特斯拉日益重要的盈利驱动因素。去年,全自动驾驶(FSD)技术在澳大利亚和新西兰推出,计划在中国和欧洲推广,但需获得监管部门批准。马斯克近期宣布,FSD 将于 2 月 14 日后转为订阅制,此举符合马斯克 1 万亿美元薪酬方案中设定的 1000 万活跃 FSD 订阅用户的目标。目前 FSD 在车队中的普及率仅为 12%,这意味着 FSD 未来发展成为一项规模更大的收入来源,潜力巨大。

Optimus 人形机器人已成为特斯拉未来发展蓝图中至关重要的组成部分。马斯克的薪酬方案要求部署一百万台 Optimus 机器人,但量产时间表已从 2026 年初推迟至 2026年底。

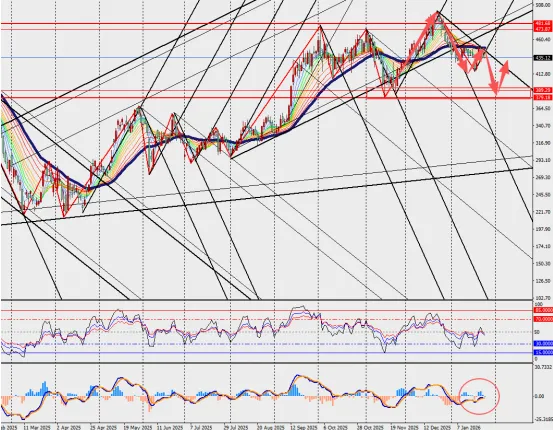

行情解读:

马斯克正将重心转向自动驾驶汽车和人工智能,视其为公司未来的发展动力。然而,这些项目要带来可观的收益还需要数年时间。目前,鉴于 Waymo 在无人驾驶出租车领域的领先地位,特斯拉还有很长的路要追赶。