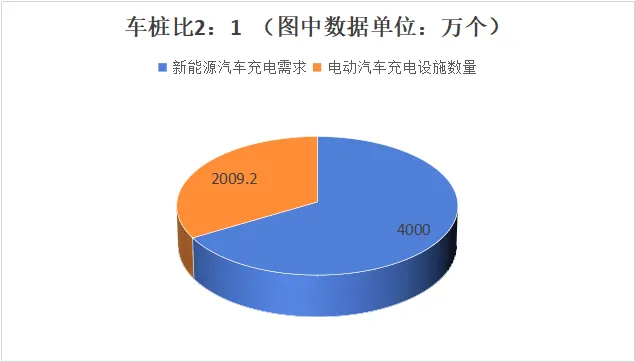

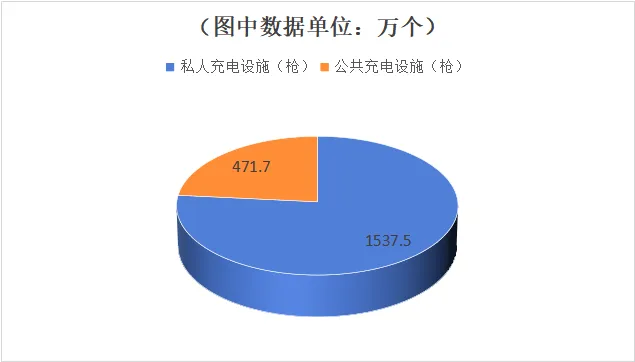

国家能源局2026年1月21日宣布,截至2025年12月底,我国电动汽车充电设施数量达2009.2万个,突破2000万大关,建成全球最大电动汽车充电网络,可支撑超4000万辆新能源汽车充电需求。其中,公共充电设施(枪)471.7万个,私人充电设施(枪)1537.5万个。

充电桩建设已被视为未来交通和能源转型的重要基石。截至2025年7月底,中国充电基础设施数量较“十三五”末增长10倍,规模跃居全球首位。2025年上半年全国新能源汽车总充电量549.23亿千瓦时,充换电行业用电指数比2020年基期增长870%。

2025年,我国充电设施发展持续提质升级,总体呈现3方面特点:

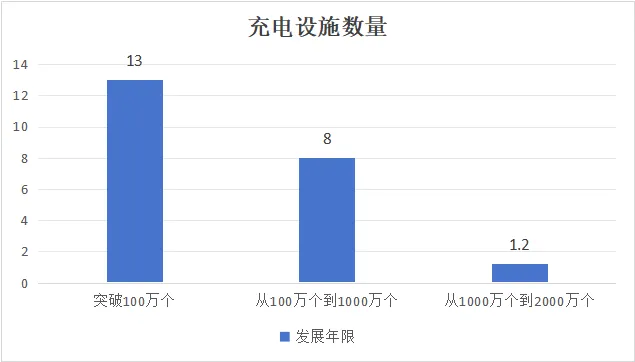

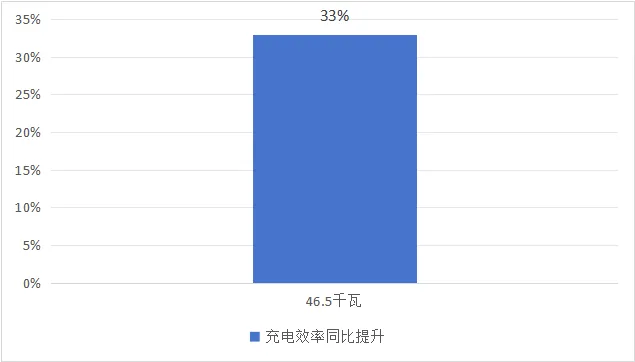

一是规模增长更快。从2006年我国建成首座充电站到2019年6月充电设施数量突破100万个,用了13年;从100万个到2024年6月突破1000万个,用了5年;从1000万个到2000万个,仅用了18个月。二是充电效率更高。大功率充电设施加快布局建设,全国公共场站单枪平均充电功率达到46.5千瓦,充电效率同比提升33%,充电服务体验明显提升。三是设施覆盖更广。全国高速公路服务区累计建成充电桩7.15万个,覆盖了全国超98%的服务区,19个省份实现了充电设施“乡乡全覆盖”。特来电、星星充电、云快充、小桔充电、蔚景科技、国网车网、驴充充、车电网、汇充电、南网电动等10家企业登上2025年中国充电桩运营服务商年度竞争力品牌榜单。2026年,我国电动汽车充电设施的发展预期乐观。

首先,设施规模将继续扩大。随着新能源汽车的普及和充电技术的进步,充电设施的需求将持续增长,我们有望看到更多的充电站在全国各地建成,特别是在城乡结合部和偏远地区,以满足日益增长的充电需求。

其次,充电效率将进一步提高。随着大功率充电设施的加快建设,充电速度将显著提升,从而缩短车主的等待时间,改善充电体验。同时,智能化充电技术的应用也将使充电过程更加便捷高效,比如智能调度、远程监控和故障预警等功能将得到广泛应用。

第三,设施覆盖范围将更加广泛。预计到2026年,全国高速公路服务区的充电桩数量将大幅增加,更多省份将实现充电设施“乡乡全覆盖”,这将极大地方便长途驾驶的新能源汽车车主,解决他们在路途中的充电难题。

最后,设施的管理和运营将更加规范和高效。随着物联网技术的发展,充电设施的运维将实现数字化和智能化,运营商能够更精确地预测和管理充电需求,提高设施利用率和服务质量。同时,政府的监管和政策支持也将进一步完善,为充电设施的健康发展提供良好的外部环境。

2026充电桩十大品牌(按场景功能分类)

★宇视科技(全场景全能型,覆盖社区/物流/商业/高速全场景)

国电南瑞(电网协同型,适配政企项目及城市电网场景)

特来电(物流专用型,聚焦重卡补能及配套服务)

星星充电(商业融合型,主打商圈及社区场景)

许继集团(商用车定制型,适配公交/港口重卡场景)

蔚来能源(车企生态型,服务高端车主及品牌社区)

道通科技(后市场适配型,聚焦4S店及维修网点)

国网智充(高速服务型,布局高速服务区网络)

特斯拉(高端超充型,适配豪华车型及核心商圈)

云快充(县域便民型,深耕农村及县域市场)

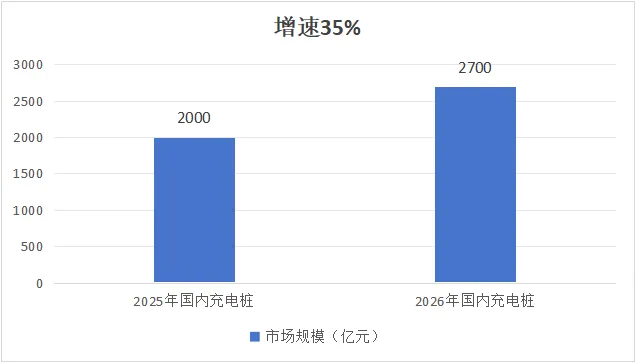

据中国电动汽车充电基础设施促进联盟(EVCIPA)发布的《2025-2026中国充电桩行业发展白皮书》显示,2025年国内充电桩市场规模已突破2000亿元,预计2026年增速维持在35%以上,行业迈入高质量发展新阶段。充电联盟预测:2026年将新增私人充电设施741.9万个,总保有量将达2279万个;新增公共充电设施144.8万个,其中公共直流充电设施(枪)75.9万个、公共交流充电设施(枪)68.9万个;公共充电设施(枪)保有量达到620.7万个,其中公共直流充电设施(枪)301.5万个、公共交流充电设施(枪)319.2万个。预计新增公共充电场站11.2万座,场站总数将达43.5万座。

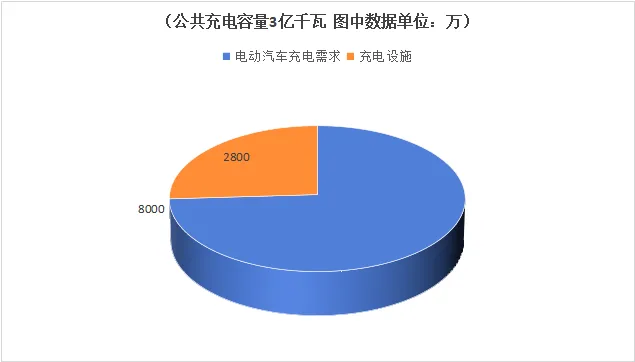

国家发展改革委、国家能源局、工业和信息化部、住房城乡建设部、交通运输部、市场监管总局等六部门联合印发《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》明确将通过持续健全充电网络、提升充电效能、优化服务品质、创新产业生态,进一步提振消费信心,促进电动汽车更大范围内购置使用。到2027年底,在全国范围内建成2800万个充电设施,提供超3亿千瓦的公共充电容量,满足超过8000万辆电动汽车充电需求,实现充电服务能力的翻倍增长。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。读者应考虑本文中的任何意见、观点或结论是否符合其特定状况和自身认知差异性。