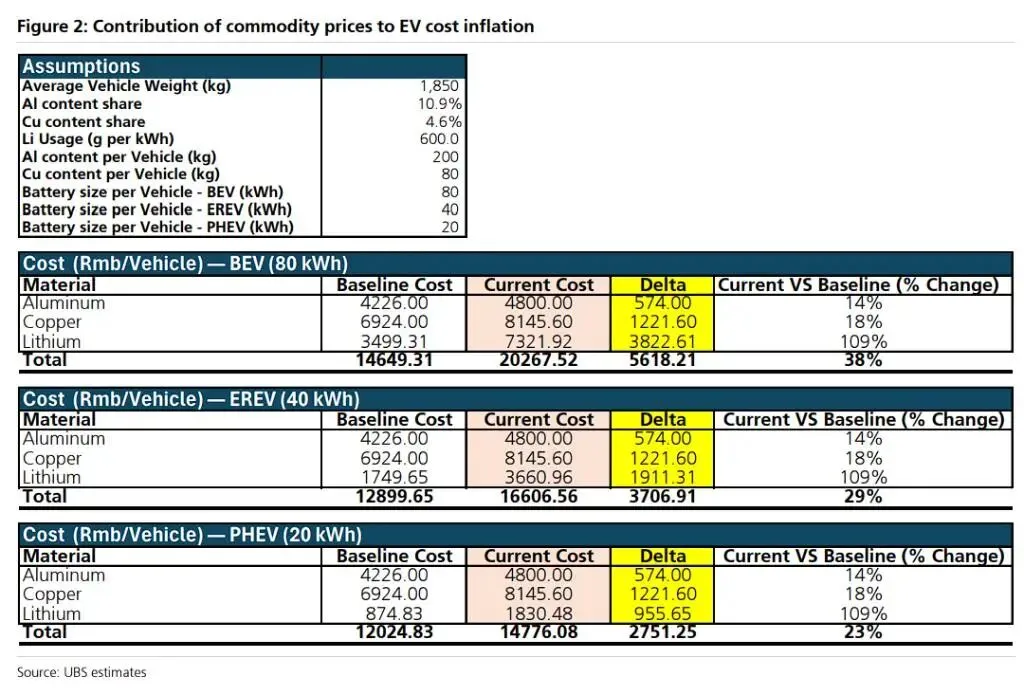

铝代铜技术突破将直接降低电动车的单车铜用量,帮助车企应对原材料成本上涨的压力。根据瑞银2026年1月的研报,一辆典型的中型智能电动车需要约80公斤铜,而过去三个月铜价上涨已导致单车成本增加约1200元。在锂、铝、DRAM等全线上涨的背景下,铝代铜成为降本增效的关键路径之一。

技术突破:从瓶颈到可行

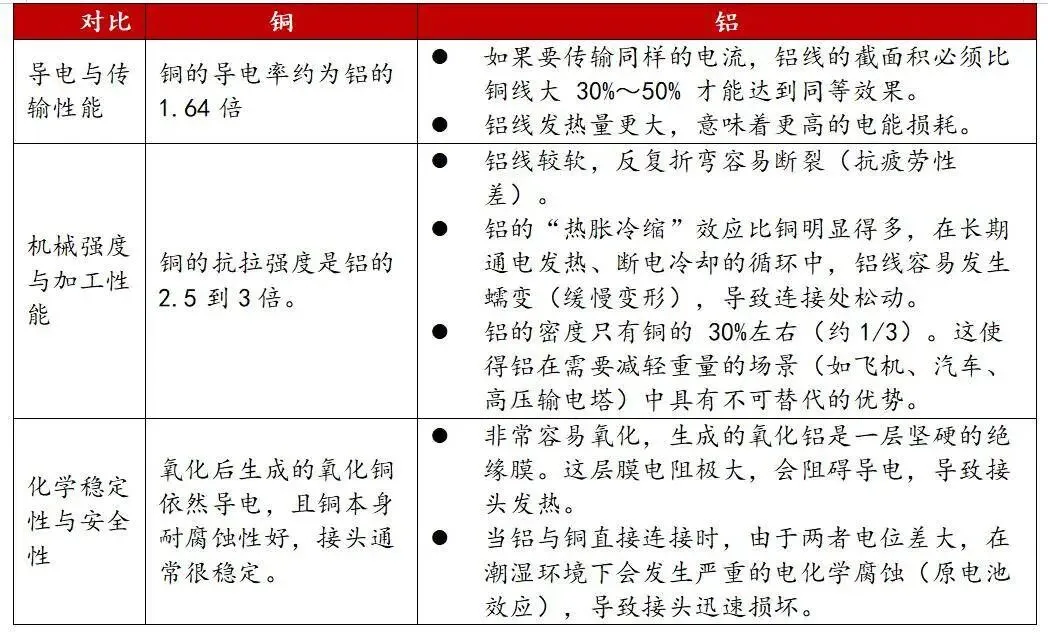

长期以来,铝在导电率、耐腐蚀和抗蠕变性能上不如铜,限制了其在汽车电气系统的应用。但这一局面已被打破。2025年8月,泰科电子(TE)与博威合金宣布攻克了技术难题,开发出新型铝合金材料,彻底解决了电化学腐蚀问题,并将蠕变性能优化至接近纯铜水平。

这一突破意味着铝代铜从“实验室尝试”转向“规模化应用”,为电动车低压线束、高压连接器等场景提供了可行方案。

更关键的是,材料创新正与工艺升级同步。例如,TE推出的0.19mm²多赢复合线已进入量产阶段,在14家主机厂的18个车型上完成验证,单车型年节约铜材1.2公斤,实现降本近100元。这种通过结构设计增强强度的方式,打破了细线径导线的传统瓶颈。

减铜效果:分场景量化

铝代铜在电动车上的推进并非“一刀切”,而是根据不同电气需求梯度展开:

低压线束:替代最快。新能源汽车低压线束的铝化率在2025年已达68%,这主要因为低压回路对导电率要求较低。结合细线技术,单车可减少数公斤铜用量。

高压连接器与电池包:即将规模化。新型铝合金材料已瞄准高压连接器和电池包内的汇流排(Busbar),预计2026年底实现上车应用,单车可减铜约10公斤,降低成本约10%。

48V架构的协同放大。随着汽车电子配置激增,行业正从12V向48V架构升级。48V系统在功率不变时,电流降至原来的1/4,线径可以大幅缩减。此时,铝线的优势被放大:在相同载流能力下,铝线较铜线能同时降本和减重50%,单车可降低至少5kg铜用量。

按年产能3000万辆计算,每年可节约数十万吨铜资源。

需求重塑:总量放缓,结构优化

铝代铜技术突破对电动车铜需求的影响是结构性的。短期看,单车用铜量将明显下降。以中型智能电动车为例,原本约80公斤的铜需求,通过低压线束、高压连接器和48V架构的替代,有望累计减少15-20公斤。这直接缓解了铜价上涨带来的成本压力。

长期而言,铜的需求不会消失,而是向高价值场景集中。在800V高压平台、电机绕组等对导电性和可靠性要求极高的核心部位,铜材仍不可替代。未来更可能形成“铜铝协同”的生态:铜负责核心动力与安全系统,铝则主导低压和轻量化场景。

对于车企来说,铝代铜与48V架构的组合,已成为应对供应链波动的重要工具。在金属与内存涨价“双杀”的当下,这种材料优化不仅能降低物料成本,还助力整车轻量化,提升续航表现。铝代铜不是要取代铜,而是让铜用在更关键的地方。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?