3月17日凌晨(北京时间)英伟达GTC大会上,黄仁勋发布了自动驾驶领域的开源模型和仿真技术,旨在加速Robotaxi(自动驾驶出租车,重点亡L4推进)的商业化进程。全球合作车企中,比亚迪、吉利赫然在列,当天走势还不错。

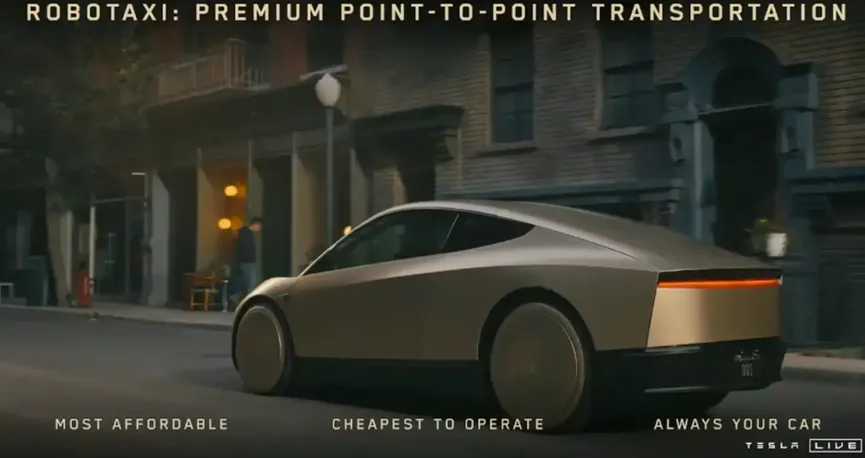

另一方面,特斯拉 Cybercab 量产消息频传,这是一款完全取消方向盘和踏板的L4级自动驾驶出租车,计划通过“Robotaxi”网络运营,类似于无人版的Uber。

这两家巨头都在自动驾驶发力,但走的却是 开放平台 vs. 垂直整合 两种完全不同的路线。

01 对决

英伟达 GTC 大会上,宣布加入英伟达 RoboTaxi Ready 平台的车企是:比亚迪、现代、日产、吉利,合计年产量 1800 万辆。加上此前的奔驰、丰田、通用,英伟达几乎拿下了全球所有主流车企。

更关键的是,黄仁勋还宣布与 Uber 达成重大合作,将在多个城市部署并接入 RoboTaxi Ready 车辆。

之前,马斯克在X宣布特斯拉 "首台量产版 Cybercab 已成功下线。"

这款车彻底颠覆传统:

马斯克给 Cybercab 定下的 KPI :

- • 要让每辆车的使用时长达到普通私家车的 5 倍(每周狂跑 50-60 小时)。

- • 未来 Cybercab 的产量要超过所有特斯拉车型总和。

02 两条路

英伟达:开放平台模式

英伟达的点是:我做基础设施,你们来造车。

它提供了完整的自动驾驶开发平台——NVIDIA DRIVE Hyperion,包含三大核心组件:

车企可以专注于自己的差异化 AI 算法,不用从零开始搭建基础架构。

用黄仁勋的话说:

"DRIVE Hyperion 能让开发者从第一天起就开始构建和测试辅助驾驶软件,而无需耗费数年时间进行基础集成。"

商业模式:卖芯片 + 卖软件授权 + 持续服务收费。

特斯拉:垂直整合模式

从芯片到算法到整车,特斯拉自己全包。

AI5 芯片(自研)→ FSD 算法(自研)→ 整车制造(自研)→ Robotaxi 运营(自营)

3月14日宣布 Terafab 芯片工厂更是把垂直整合推向了极致,这家投资200亿,7天内启动,就是为了生产特斯拉第五代 AI5 芯片,解决芯片瓶颈问题。

- • 成本控制:减少对外部供应商的依赖,降低 AI 训练和推理成本

- • 快速迭代:芯片设计可以直接适配 FSD 算法需求

商业模式:卖车 + Robotaxi 运营收入。

03 对照:Android vs iOS

这就是智能手机时代的 Android vs iOS。

Android 模式的开放性,和ios的封闭性基本上可以一一对应。

智能手机的数据:

| | |

|---|

| 全球市场份额(2025) | | |

| 行业利润占比(2025) | | |

| 代表厂商 | | |

| 平均售价 | | |

结论是:Android 赢得了市场份额,但苹果拿走了大部分利润。

自动驾驶会重演这个剧本吗?

我感觉会,但这个预测的可靠性极低,毕竟自动驾驶技术本身还有很多不确定性。而且汽车与手机的差异还是比较大。

- 1. 汽车换车周期更长(5-8 年 vs 手机 2-3 年),用户粘性更高

- 2. 安全要求更严格,封闭系统可能在安全性上更有优势

- 3. Robotaxi 运营模式可能改变传统的"卖车"逻辑

04 技术

技术数据如下,最核心的还是马斯克是纯视觉方案的死忠粉,8颗摄像头+端到端神经网络,我感觉他要一条道走到黑。

英伟达 DRIVE Hyperion 核心参数

特斯拉 FSD 核心参数

关键差异点

1. 传感器路线之争

- • 英伟达:多传感器融合(摄像头 + 雷达 + 激光雷达)

- • 优势:成本低(传感器成本约2000),可扩展性强

2. 数据积累

- • 优势:超过 100 亿英里真实路况数据,且持续增长

3. 商业化进度

- • 特斯拉:2026年启动 Robotaxi 运营

- • 劣势:监管审批风险高(美国联邦机动车安全标准FMVSS 要求车辆配备方向盘,Cybercab要想合法上路……)

05 市场

消息公布后,资本市场给出了即时反馈,17号汽车板块总体不错,自动驾驶符合市场叙事,几家大投行也对这两家的方案都点了赞。

从投资角度讲,我愿意找一些卖铲子的机会,而且本来就有一点上游激光雷达的持仓。

逻辑也很简单,英伟达方案标配激光雷达,特斯拉虽不用,但其他车企会跟进。风险就是,万一特斯拉完胜,市场主流摇摆到全视觉方案,那这个赛道可能就会完蛋,但目前还看不见。

受益公司:

其他买铲子的公司,比如英伟达自己、高通、地平线、uber、高精地图的几个,我关注不多就不写了。

总的来说,自动驾驶L4已经越来越近了,未来L5或许也不远了,机遇还是比较不错的,有机会的地方可以埋伏起来。

但是风险不小,技术成熟度(极端天气、边缘案例)、配套的法律法规(撞了算谁的?)、监管审核等等,太多东西要考虑。

大规模商业化并不是题中应有之义,美、欧、中基本上都在试点和探索,后面得关注这些地方的法案情况。

至于这两家的技术路线之争,最可能,也是我最希望看到的结局是:共存共荣,不要你死我活。

毕竟,良性竞争才有更好的发展。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?