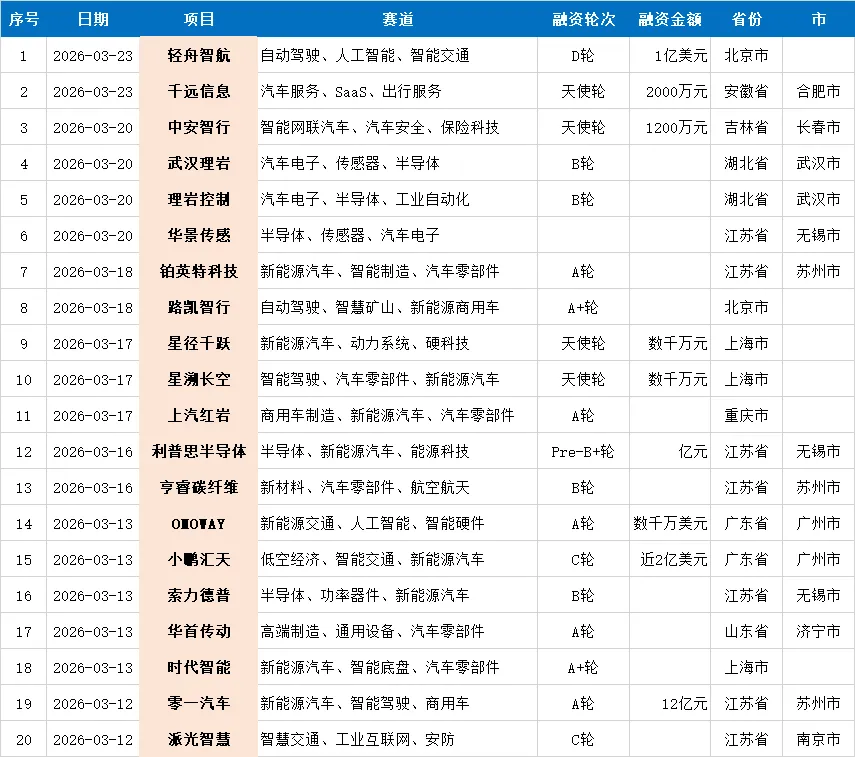

赛道一:自动驾驶与智能驾驶——从L2++到L4,资本重仓“落地能力”

3月自动驾驶赛道最亮眼的两笔融资:轻舟智航(1亿美元 D轮)、路凯智行(A+轮)。

轻舟智航的核心看点在于“量产+运营”双轮驱动。技术上,它是业界首个基于单征程6M芯片实现端到端城市NOA方案的公司;商业上,它的L4级自动驾驶巴士(Robobus)落地规模和速度全国第一。资本看重的是:它能同时做前装量产(赚钱)和L4运营(布局未来)。

路凯智行则走了一条更垂直的路线——矿山无人驾驶。它的核心团队具备“懂车、懂矿、懂算法”的复合背景,已经在新疆、内蒙古等地实现规模化商业运营。矿山的场景封闭、需求明确、付费能力强,是自动驾驶商业化最现实的路径之一。

九识极景(A轮)同样值得关注。它聚焦L4级智能商用车,产品包括无人驾驶冷藏车、无人洒水车、饲料投喂车等,切入市政环卫、物流运输、畜牧养殖三大场景。它的差异化在于:不卖技术,卖整车,而且是能直接干活的车。

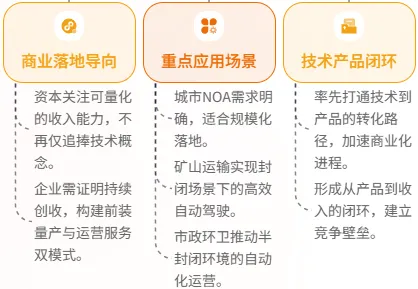

投资逻辑小结:自动驾驶赛道已经过了“讲故事”的阶段。资本现在要的是——场景明确、能落地、有收入。无论是城市NOA、矿山、还是市政环卫,谁先跑通商业闭环,谁就能拿到钱。

赛道二:汽车电子与半导体——国产替代进入“深水区”

这个赛道是3月融资事件最多的方向,没有之一。武汉理岩、华景传感、利普思半导体、索力德普、冰零科技、精控集成半导体……几乎每周都有汽车电子项目拿到钱。

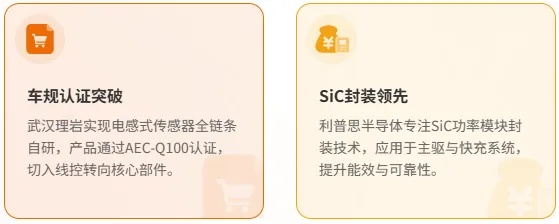

武汉理岩(B轮)是国内电感式位置传感器领域唯一具备从芯片设计到产品制造全链条能力的公司。它的产品应用于汽车线控转向和线控制动,这两个都是智能驾驶的核心执行部件。投资方尚颀资本(上汽集团旗下)的入局,说明主机厂对核心传感器的国产替代需求非常迫切。

利普思半导体(Pre-B+轮,亿元级)专注SiC功率模块,应用于新能源汽车主驱、超级快充、储能等场景。SiC是第三代半导体的核心方向,能显著提升能量转换效率。利普思的核心竞争力在于封装技术,这是车规级应用的关键环节。

华景传感和索力德普都是MEMS传感器和功率器件方向,前者进入华为、小米、比亚迪供应链,后者由海归博士团队领衔,覆盖从设计到封测的全链条。

冰零科技(A+轮)则聚焦车规级电流传感器和扭矩传感器,产品通过ASIL-D功能安全等级认证,是国内首家实现量产的厂商。它的背后是常州新能源产业基金,地方政府和产业资本正在联手补链。

投资逻辑小结:汽车电子的国产替代正在从“能做”走向“做精”。资本关注的几个硬指标:车规级认证(AEC-Q100、ASIL-D)、头部客户背书(博世、比亚迪、华为)、核心团队背景(国际大厂经验)。做不到这三点的,很难拿到钱。

赛道三:低空经济与新兴出行——从概念走向产品

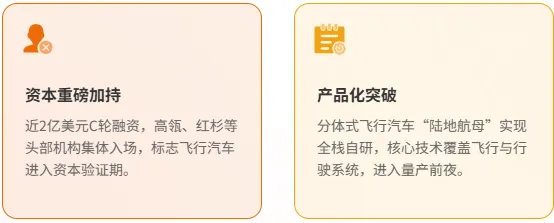

3月低空经济赛道最重磅的融资无疑是小鹏汇天(近2亿美元 C轮)。投资方阵容豪华:高瓴、红杉、达晨、高榕四家头部机构同时出手。

小鹏汇天是目前亚洲规模最大的飞行汽车公司,其分体式飞行汽车“陆地航母”已经进入产品化阶段。资本看中的不仅是它的技术(四大核心领域全栈自研),更是它背后的小鹏生态——整车制造能力、供应链资源、销售渠道,这些都不是初创公司能轻易复制的。

必昂擎空(天使轮)则选择了不同的切入点:eVTOL+低空物流。它的技术亮点在于旋翼设计专利——飞行器在前进时无需旋转机身,能耗更低,航时和航程都优于同类产品。低空物流相比载人飞行,监管门槛更低、商业化路径更短,是eVTOL落地的现实选择。

OMOWAY(A轮,数千万美元)由小鹏汽车联合创始人何涛创立,聚焦智能电动摩托车。虽然不直接属于“飞行汽车”,但它代表了新兴出行方式的另一个方向——两轮电动车的智能化升级。创始团队背景是资本信任的核心原因。

投资逻辑小结:低空经济正在从“概念”进入“资本验证期”。头部机构的集体入场说明这个赛道已经具备主流投资价值。但资本也在分层:小鹏汇天押注整机平台,必昂擎空押注物流场景,OMOWAY押注两轮出行——不同路径都有资本在试。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?