【摘要】2026年5月7日,DeepWay深向科技再次向港交所递交招股书。距离其首次递表失效,仅过去半年时间。

相比2025年11月那份仍带着“成长”意味的招股书,这一次,DeepWay交出的数据已经明显不同。从交付量来看,2023年至2025年,深向科技分别交付新能源重卡509辆、3002辆及8020辆,其中,2025年交付量同比增长167%,下半年的交付量达到上半年的近两倍。

对于一家成立不到6年的新能源自动驾驶重卡公司而言,这组数字的分量,显然已经超过单纯的“技术故事”。

从百度Apollo生态走出,到冲击港股“智能重卡第一股”。自动驾驶重卡,是不是已经走到了真正兑现商业化的阶段?

搜索添加InkUnderwood,深入交流更多行业新进展。市场与项目咨询、人才服务、决策研判,添加Aristodemus0403。

以下为正文:

二次递表

2025年11月,DeepWay首次向港交所递交招股书,冲击港股智能重卡第一股。

彼时,市场看到的,更多还是一家处于高投入阶段的自动驾驶重卡公司:量产刚刚起步、销量仍在爬坡、研发投入高企,自动驾驶能力也尚未完成大规模商业验证。

而半年之后,DeepWay再次递表,公司开始拿出一组能够验证商业化能力的数据。

招股书显示,2025年,DeepWay新能源重卡销量达到8020辆,同比增长167%;全年营收39.61亿元,同比增长101.2%;经营活动现金流净额达到8.35亿元,首次实现全年转正。

尤其值得注意的是2025年下半年的放量速度。

按照招股书,2025年上半年,公司交付2873辆新能源重卡;而下半年单独交付达到5147辆,接近上半年的两倍。销量快速爬坡的同时,公司的毛利率上升、净亏损显著收窄,核心经营指标均呈现出改善趋势。

这意味着,DeepWay已经开始进入“规模驱动”阶段。这背后,是公司运营能力的持续提升,也是行业环境逐步成熟的结果。

一方面,新能源重卡市场正在快速放量。港口倒短、矿区运输、区域配送、固定路线干线物流等场景,对新能源重卡的接受度明显提升;另一方面,整车成本曲线持续下移——以DeepWay自身为例,规模化量产叠加自研三电,成本结构正在发生实质性改善。物流客户对TCO的认可度显著提升,"油电同价"叠加路权优先,让新能源重卡的每公里运营成本优势变成了客户主动选择的经济驱动力。

DeepWay正是在这一背景下成长起来的公司。

2020年12月,在百度Apollo生态大会上,百度与狮桥联合宣布成立DeepWay,正式切入自动驾驶货运赛道。相比很多单纯做自动驾驶算法的公司,DeepWay从成立之初,就走上了“AI技术”与“物流产业”深度捆绑的路径。

公司创始人万钧,早年担任中联重科副总裁,2012年创立狮桥集团,长期深耕商用车金融与物流服务领域。管理团队中,COO徐上上、CFO王甲均来自狮桥体系;CTO田山则长期负责百度商用车自动驾驶业务,并曾在华为任职。

这种背景,塑造了DeepWay独特的发展路径。它从新能源重卡整车切入,再逐步向辅助驾驶、编队运输与智能货运系统延伸。

2021年9月,DeepWay发布首款全正向设计研发的智能新能源重卡“深向星辰”。所谓“正向定义”,在于从零开始搭建全新的电动平台,而非在传统燃油车底盘基础上进行改装。

2023年,公司正式开启量产交付,进入商业化爬坡阶段:当年交付509辆新能源重卡,2024年增长至3002辆,2025年进一步提升至8020辆。

根据灼识咨询数据,按2025年销量计算,DeepWay已经位列中国新能源重卡市场第九位;截至2025年底,中国仅有两家新能源重卡企业实现L4级技术商业化,DeepWay是其中之一。

资本市场对这家公司也在持续升温。截至目前,DeepWay深向科技累计完成约13轮融资,股东包括百度、联想、启明创投等。2026年4月21日,DeepWay深向科技宣布Pre-IPO轮累计募资超3.1亿美元,创下近五年全球重卡自动驾驶行业最大单轮累计融资纪录。

从某种意义上来说,DeepWay的二次递表,并不止于“讲自动驾驶故事”。

02

39亿营收背后

如果说2023年是DeepWay商业化真正起步的一年,那么2025年,则是公司开始进入规模扩张阶段的关键节点。

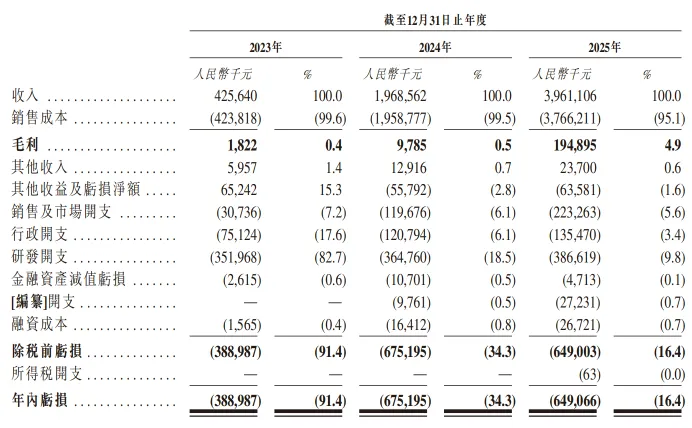

招股书显示,2023年至2025年,DeepWay营业收入分别为4.26亿元、19.69亿元和39.61亿元,两年时间收入规模扩大超过9倍。

图片来源:深向招股书

增长背后,最核心的驱动力依然是新能源重卡销量的快速放量。

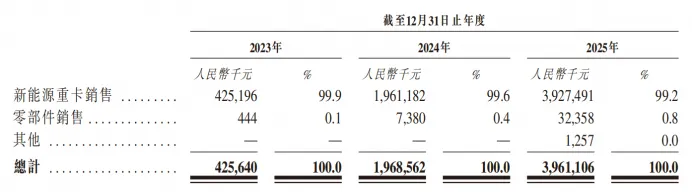

2023年至2025年,公司新能源重卡销售收入分别达到4.25亿元、19.61亿元和39.27亿元,占总收入比例始终维持在99%以上。现阶段,整车销售仍然是DeepWay最核心的收入来源。

图片来源:深向招股书

目前,公司主要产品包括两款车型:面向干线物流与长途运输场景的“深向星辰”,以及2025年推出、主要覆盖中短途运输场景的“深向星途”。

而从行业实际需求来看,这些场景恰恰也是新能源重卡当前渗透最快的领域。无论是港口、矿区,还是固定路线物流运输,车辆运营里程高、补能场景集中、对运营成本敏感度高,都让新能源重卡更容易率先形成经济性优势。

不过,相比传统新能源重卡企业,DeepWay真正想建立差异化的地方,其实还是智能化能力。

招股书显示,公司目前已经开始商业化两项智能公路货运技术:L2级辅助驾驶系统“天玑·随行”,以及L4级编队运输系统“天玑·雁行”。

其中,“天玑·随行”已经成为深向星辰二代与深向星途的全系标配;而“天玑·雁行”则主要应用于港口、矿区、高速固定线路等运输场景,通过“头车人工驾驶+后车协同跟随”的方式,实现编队运输。

此外,公司已开始以年度或终身订阅模式对智能货运系统进行商业化收费。虽然目前相关收入规模仍然较小,但对于整个自动驾驶行业而言,这其实是一个重要信号。

过去几年,大多数自动驾驶公司仍主要依赖融资输血,而DeepWay已经开始尝试建立持续性软件收入体系。收入来源开始从一次性交付车辆,逐步向长期运营服务延伸。

财务表现上,DeepWay的盈利能力也在改善。

2023年至2025年,公司毛利分别为182.2万元、978.5万元和1.95亿元,整体毛利率则从0.4%提升至4.9%。

毛利率的提升,一方面来自销量增长带来的规模效应;另一方面,则来自自研“三电系统”逐步落地后的成本优化。

招股书提到,公司正在浙江湖州建设“长兴三电智慧工厂”,进一步提升核心零部件自主化能力。对于新能源重卡行业而言,“三电系统”成本占比极高,零部件自主化程度,很大程度上决定了后续盈利空间。

图片来源:长兴县人民政府

不过,公司当前仍然处于亏损阶段。

2023年至2025年,DeepWay净亏损分别为3.89亿元、6.75亿元和6.49亿元。

亏损背后,一个关键因素仍然是研发投入。

2023年至2025年,公司研发费用分别达到3.52亿元、3.65亿元和3.87亿元。由于收入规模快速增长,其研发费用率已经从2023年的82.7%快速摊薄至2025年的9.8%。

这组数据其实非常能体现DeepWay当前的商业路径,即通过新能源重卡销售实现收入扩张,再将自动驾驶能力逐步嵌入产品与运营场景,用整车商业化反哺智能化研发。

此外,现金流变化同样值得关注。

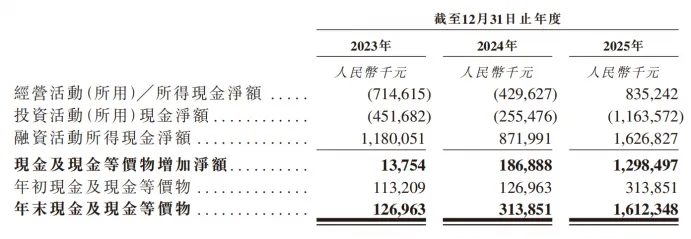

招股书显示,2025年,DeepWay经营活动现金流净额首次转正,达到8.35亿元;而2023年和2024年则分别净流出7.15亿元和4.30亿元。

对于一家自动驾驶重卡公司而言,经营现金流转正,意味着公司初步具备一定的自我造血能力。截至2025年底,公司现金及现金等价物达到16.12亿元,账面资金相对充裕。

图片来源:深向招股书

但另一方面,公司当前仍面临较高负债压力。截至2025年底,DeepWay总负债达到76.73亿元,净负债达到18.97亿元。其中,相当一部分来自Pre-IPO融资形成的可赎回优先股负债。根据招股书,该部分负债将在上市后自动转换为权益。

尾声

过去几年,自动驾驶行业经历过明显降温。大量Robotaxi企业仍在寻找真正可持续的商业模式,资本市场对于长期高投入、低兑现的技术故事也变得更加谨慎。

但重卡,正在成为另一条被重新关注的路径。

相比乘用车,港口、矿区、干线物流等运输场景更标准化,运营路线固定,对成本和效率也更加敏感。这使得新能源化与智能化,更容易率先形成商业闭环。

DeepWay深向的特殊之处,也正在于它选择从新能源重卡切入,再逐步叠加智能货运系统与运营能力。随着销量放量、现金流改善,以及智能货运系统开始产生订阅收入,公司逐渐步入正轨。

不过,行业竞争同样在快速加剧。

传统重卡厂商正在全面推进新能源化,自动驾驶企业也在加速进入商用车领域,供应链、补能体系以及运营网络的竞争也同步升温。

对于DeepWay而言,市场真正关注的问题或许已经变成:

不是它今天卖了多少辆车,而是当智能货运系统从"车型选配"变成"运营标配"的时候,它能否率先完成这场角色转换。当自动驾驶重卡进入规模化竞争阶段后,这家公司能否真正建立起长期护城河?

搜索添加InkUnderwood,深入交流更多行业新进展。市场与项目咨询、人才服务、决策研判,添加Aristodemus0403。

- XINLIU -