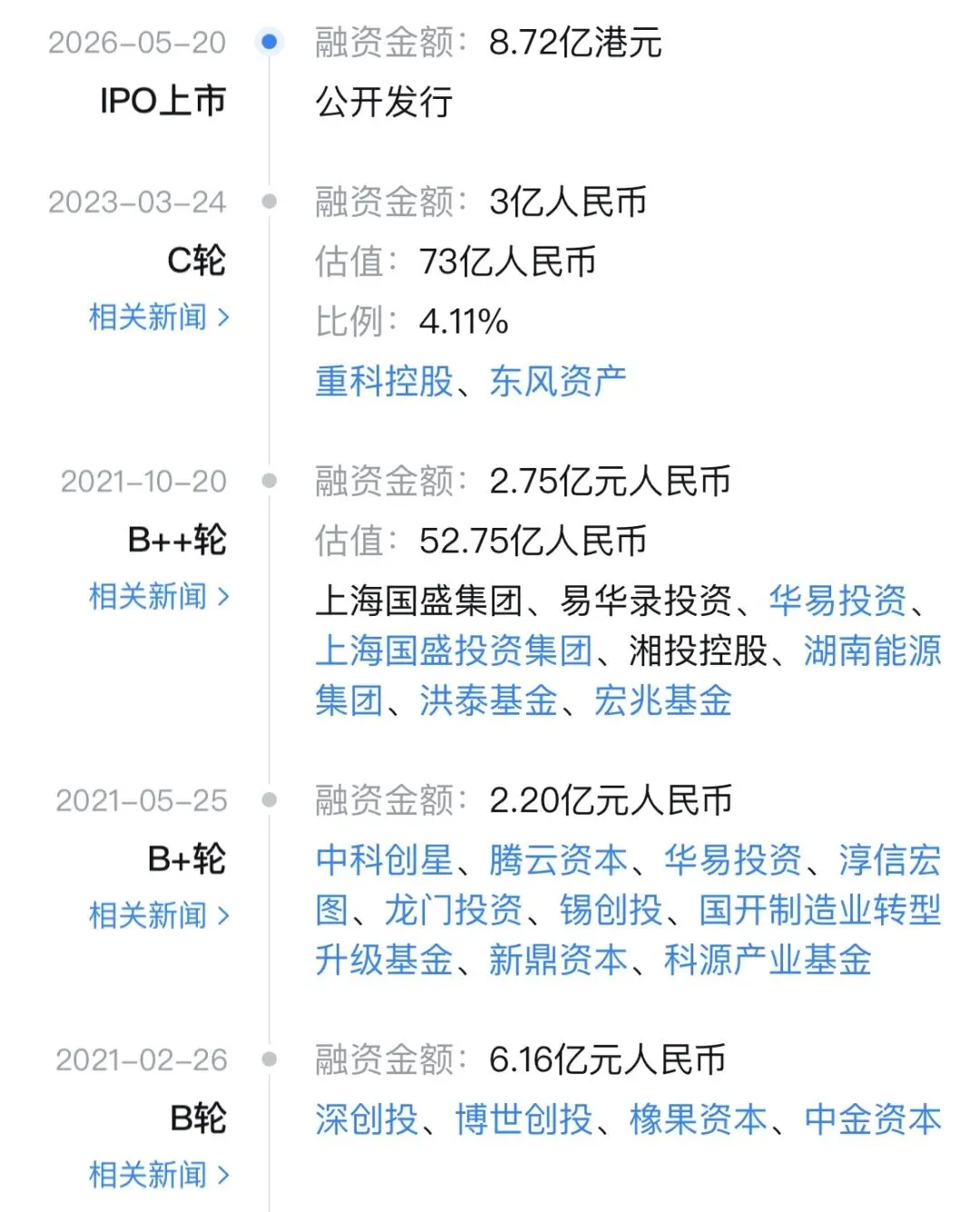

5月20日,L4级全场景自动驾驶解决方案提供商驭势科技(01511.HK)正式在港交所主板挂牌上市。

本次IPO全球发售1446.12万股H股,每股发售价为60.30港元,经重新分配后募资净额约7.95亿港元。

上市首日开盘56港元,较发行价下跌7.1%,盘中一度跌超11%,收报58.5港元,较发行价跌约3%。

根据弗若斯特沙利文数据,按2025年收入计算,公司在机场场景商用车L4自动驾驶市场中以90.5%的份额居于首位,在厂区场景以31.7%的市占率位居行业第一。

然而,亮眼市场地位背后是持续亏损的阴影——过去三年累计净亏损高达6.55亿元,研发投入占比常年超70%。

以下从公司基本情况和IPO历程、技术与商业模式分析、行业竞争格局及前景三个维度展开解读。

从北京房山车库到港交所

驭势科技创始人吴甘沙的职业履历是典型的英特尔背景——1993年进入复旦大学攻读计算机硕士学位,2000年毕业加入英特尔,2014年升任英特尔中国研究院院长,成为该院首位非美籍华人院长。

2016年吴甘沙离开英特尔创业,判断“人工智能将是未来20年内对社会影响最大的产业之一”,带领周鑫、彭进展等英特尔同事,联手格灵深瞳创始人赵勇,以及国家智能车未来挑战赛冠军团队负责人姜岩共同创立驭势科技。

2019年12月,公司做出了最关键的决定——做“真无人”。

此前一个重要客户直接告诉他,“如果车上还有安全员的话,这个项目必须得结束了”。这句话促使吴甘沙下定决心推动全无人物流车落地。

当月,驭势科技与香港国际机场合作,启用无人物流车为旅客运送行李,成为全球首个在机场实际操作环境下常态化运营的无人驾驶项目。

融资方面,创始团队的英特尔背景和扎实技术架构迅速赢得资本青睐。

公司成立仅2个月,中科创星、创新工场、真格基金、青山资本等机构便完成了天使轮融资,总额约8000万元,其中中科创星通过西科天使三期基金投资3000万元。

随后,2017年11月完成约2.5亿元A轮融资,投资方包括中科创星、澜亭资本、广发信德等。

2020年,在无人驾驶商业价值受疫情催化和新基建政策推动双重利好下,公司陆续完成B1、B2、B3轮密集融资,融资额合计超过11亿元。

截至IPO前,公司共完成6轮融资,累计融资17.35亿元,投资方涵盖中科创星、深创投、东风资管、博世创投、国开制造业转型升级基金、中金资本等数十家知名机构。

2023年完成C轮3亿元融资后,公司估值攀升至73亿元,成为名副其实的自动驾驶独角兽。

基石投资者阵容以国资为主导。

IPO后股权结构显示,创始人吴甘沙通过直接持股及一致行动协议合计控制公司32.34%的表决权。

其他主要股东包括格灵深瞳(7.19%)、创新工场(3.12%)、真格基金(0.85%)、博世上海(1.59%)、深创投(1.2%)及中金启泓(2.66%)。公司本次IPO独家保荐人为中信证券。

需要指出的是,上市前后市场对驭势科技存在若干争议关注。

首先是大客户集中度问题。招股书显示,2023年至2025年,公司前五大客户贡献收入占总营收比例有所波动,最高时曾达约66%。

其中香港国际机场作为首个标杆项目,对公司营收贡献较大,机场无人驾驶车队已部署超70辆车。

不过公司也已拓展至17个中国机场及3个海外机场,客户集中度在逐步缓解。

其次,公司持续处于亏损状态。

2023年至2025年净亏损分别为2.13亿元、2.12亿元和2.30亿元,三年累计亏损6.55亿元。亏损的最主要原因是高额的研发投入,同期研发开支分别为1.84亿元、1.96亿元和2.34亿元,占营收比例分别为114.3%、74.0%和71.2%。

此外,2026年以来,港股智驾板块新上市的公司普遍面临开盘破发的情况,市场对这一赛道的定价已趋于理性。驭势科技上市首日开盘破发,也是这一趋势的延续表现。

避开Robotaxi主叙事,

先在封闭场景赚该赚的钱

和多数自动驾驶公司瞄准开放道路Robotaxi赛道的选择不同,驭势科技将主战场设定在机场、厂区、港口、矿区等封闭或半封闭场景。

这一决策虽然叙事上不如Robotaxi宏大,却更贴近当前L4自动驾驶的财务现实——路线相对固定、客户需求明确、ROI较容易测算、订单能见度更高。

技术产品方面,公司自主研发的U-Drive®全场景自动驾驶系统是其核心壁垒。

这套系统具有跨场景扩展能力,从乘用车L2+级辅助驾驶到商用车L4级无人驾驶,覆盖了从封闭场景到开放道路的各类应用需求。

截至招股文件最后可行日期,公司累计拥有661项授权专利、217项专利申请、75项软件著作权。

依托U-Drive®平台,公司已累计推出52款适配车型,在全球范围部署超1000套L4级自动驾驶车辆或套件,累计无人自动驾驶里程约920万公里。

商业模式上,机场是驭势科技的标杆场景。

自2018年与香港国际机场达成合作以来,无人车队已在香港机场累计安全运行超350万公里,覆盖行李牵引、人员接驳、安全巡逻等全业务场景。

基于这一成熟经验,新机场项目的部署周期已缩短至6个月以内,目前已落地新加坡樟宜机场、卡塔尔哈马德国际机场等海外标杆项目,合作覆盖17个中国内地机场和3个海外机场,同时正在推进全球4个新增机场的潜在合作。

厂区场景上,公司提供端到端无人化物流解决方案,覆盖从室内到室外、从原材料到制成品的全链条无人化交付。

以光伏龙头通威集团的合作项目为例,公司通过超70次算法迭代,将行业平均部署时间缩短40%,推动生产线集成效率提升30%,实现超10000小时无事故运行,极端天气下故障率低于0.1%,帮助客户两年内完成投资回报。该方案已复制至晶科能源、晶澳科技等头部光伏企业。

除机场和厂区两大核心场景外,公司也将解决方案拓展至城市、港口、矿山、农场、牧场等多元应用领域,并已切入乘用车高阶智驾领域,获得了头部主机厂的订单。

财务状况方面,2023年至2025年,公司营收分别为1.61亿元、2.65亿元和3.28亿元,三年复合年增长率为42.7%。

同期毛利率分别为48.8%、43.7%和51.1%。值得注意的是,2025年软件解决方案收入1.21亿元,占比37.0%,其毛利率高达87.7%。

软件收入占比的持续提升意味着公司正从传统项目制交付,向具有更高利润弹性的产品化软件模式转型。

公司的亏损状况与高强度的研发投入直接相关。

2023年至2025年,研发开支占营收比例分别为114.3%、74.0%和71.2%,虽然占比在下降,但绝对金额依然处于高位。

但也有一些边际改善的信号:2023年至2025年经调整净亏损从1.81亿元收窄至1.69亿元,亏损增速低于营收增速,显示单位经济模型在逐步优化。

在手订单方面,公司2025年在手订单达5.19亿元,2025年底后新增9520万元,为2026年至2027年的交付业绩提供了较确定的收入预期。

核心客户留存率为75%,净留存率达124.9%,老客户复购与增购形成了相对稳定的增长循环。

千亿赛道卡位战

据弗若斯特沙利文数据,大中华区封闭场景商用车L4级自动驾驶解决方案市场规模从2021年的9亿元增长至2025年的58亿元,复合年增长率59.3%,预计2030年达535亿元,2026年至2030年复合年增长率为52.1%。

全球市场同期由20亿元增至103亿元,预计2030年达1101亿元。

安全需求、政策支持、人力成本上升、新能源汽车技术演进等多重因素正在共同驱动L4级商用车率先实现规模化落地。

行业内已上市及拟上市的主要主体方面,近年来自动驾驶赛道公司在港股的密集上市趋势明显。

2024年至2025年间,从芯片(黑芝麻智能、地平线)、传感器(速腾聚创、禾赛科技)到全栈解决方案商(小马智行、文远知行、希迪智驾),各个细分赛道的领军企业已相继登陆港交所。

具体来看,小马智行与文远知行已实现美股+港股双重上市。

其中小马智行2024年Q4在Robotaxi单车经济模型上首次实现正毛利,但研发费用占营收比例仍较高。

文远知行业务横跨Robotaxi、自动驾驶货运和公共交通等赛道,2024年营收有所反弹,但净亏损规模仍较大。

希迪智驾(03881.HK)专注于采矿及物流领域的封闭环境自动驾驶,2025年自动驾驶矿卡解决方案交付数量同比增长317.22%,截至2026年5月港股市值约100亿港元。

从整体板块表现看,2025年至2026年上市的智驾企业普遍面临“开盘即破发”的局面,多家已上市智驾企业首日跌幅在9%-13%之间。

这与二级市场对科技成长股估值模型切换有关:一级市场更多锚定技术领先性和潜在市场空间,而二级市场定价已转向更务实的商业化结果——包括营收增速、毛利率走势、盈利拐点预期、客户留存率等可验证的财务指标。

关于行业增长空间与前景,封闭场景L4自动驾驶的逻辑相对清晰。

厂区场景受益于制造业降本增效的刚性需求,随着中国制造业人力成本持续攀升,无人化物流的商业模型投资回报周期不断优化,渗透率有望进入加速上升通道。

机场场景则受益于全球航空枢纽的降本增效压力和安全作业需求,已形成较高的进入壁垒——机场对安全标准的严格要求和客户信任一旦建立,新进入者需要较长时间才能复制。

就驭势科技而言,未来发展取决于三个因素的兑现进度。

其一,利润拐点的兑现速度。营收保持增长的同时亏损相对收窄,毛利率持续上行,软件业务占营收比例逐步提升至37.0%且毛利率高达87.7%,若能延续这一趋势,盈亏平衡将进入可观测的窗口期。

其二,通用技术栈的跨场景复制能力。基于“数据飞轮”效应,场景越广泛、运行数据越多、技术壁垒越高,每个新场景的边际部署成本将持续下降。

其三,海外市场扩张的执行力。吴甘沙在上市后表示,计划在未来三年内将业务拓展至全球30个国家,这一目标能否兑现将成为市场持续关注的核心指标。

参考资料:

1. 中信证券独家保荐!驭势科技超额认购逾6700倍,上市首日开盘破发,搜狐,2026年5月20日

2. 驭势科技(01511)香港公开发售获超额认购6777.29倍 国际发售认购倍数5.66倍,金吾财讯/港交所文件,2026年5月19日

3. 驭势科技上市:L4自动驾驶绕开Robotaxi,先去机场赚钱,金吾财讯,2026年5月20日

4. 高增长难抵亏损压力,“全场景L4级自动驾驶第一股”上市首日破发,36氪,2026年5月20日

5. 全场景L4自动驾驶第一股来了?驭势科技今起招股,三年亏超6亿,东方财富,2026年5月12日

6. 全场景L4全球第一股:驭势科技港交所挂牌上市 募集超8.7亿港元,腾讯新闻,2026年5月20日

7. 北京明星独角兽,刚刚IPO了,36氪,2026-05月20日

8. 拿下机场L4自动驾驶90%份额,驭势科技成港股“全场景L4级自动驾驶第一股”,腾讯新闻,2026年5月20日

9. 驭势科技、拓璞数控启动招股,5月20日上市|港股打新,东方财富,2026年5月12日

10. 驭势科技香港IPO首日破发,股价下跌7.1%,edgen.tech,2026年5月20日

11. 元大证券(香港)新股报告,2026年5月20日

12. 2026智驾赛道投资判断:商强乘弱,上市窗口收窄,老虎证券,2026年3月15日

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?