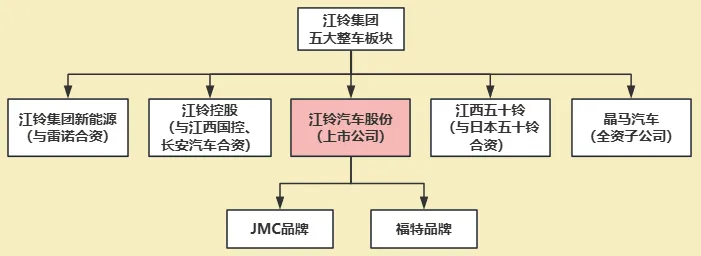

江铃汽车集团旗下有五大整车板块:江铃集团新能源、江铃控股、江铃汽车(江铃汽车股份)、江西五十铃、晶马汽车。本文主要分析江铃汽车。

江铃汽车的股权结构,是这家公司绕不开的话题。江铃控股持股41%,福特汽车持股32%,其余27%归公众股东。而江铃控股本身,又由江西国控汽车投资、江铃汽车集团、重庆长安汽车各占50%、25%、25%联合持股。换言之,长安汽车通过这条链条间接参股江铃,三家巨头的利益在这里交汇。股权之外,产品线同样脉络分明:JMC品牌主打轻卡、皮卡、轻客,福特品牌则覆盖全顺系列、途睿欧、烈马及领界家族。两条线并行,构成了江铃汽车"商用为主、乘用为辅"的基本格局。

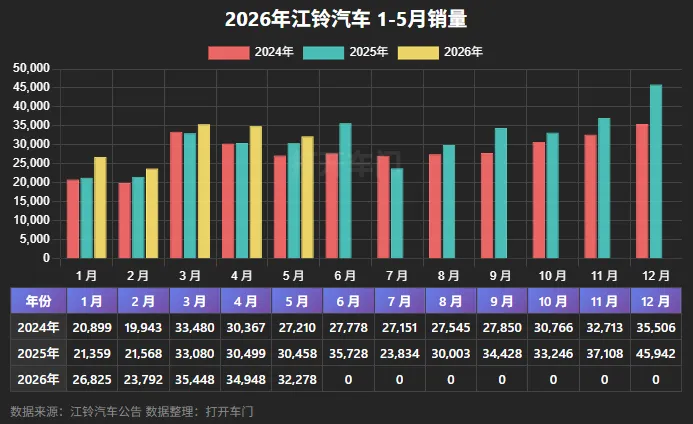

2026年6月3日,公司披露5月销量数据,整体数字不难看——3.23万辆,同比增长5.98%,前五月累计15.33万辆,同比增幅扩大至11.92%。但翻开分车型数据,内部分化是真正值得玩味的地方。

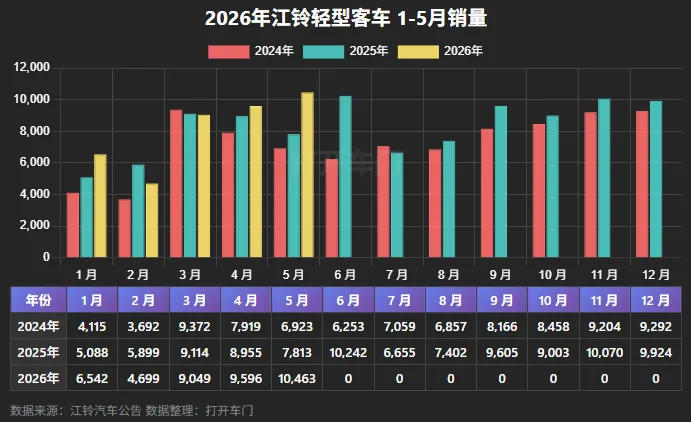

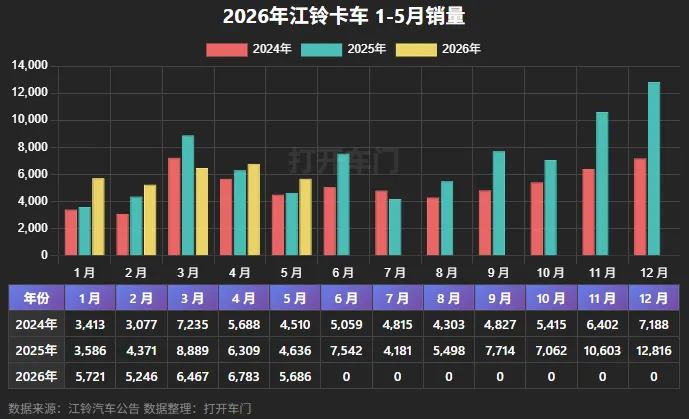

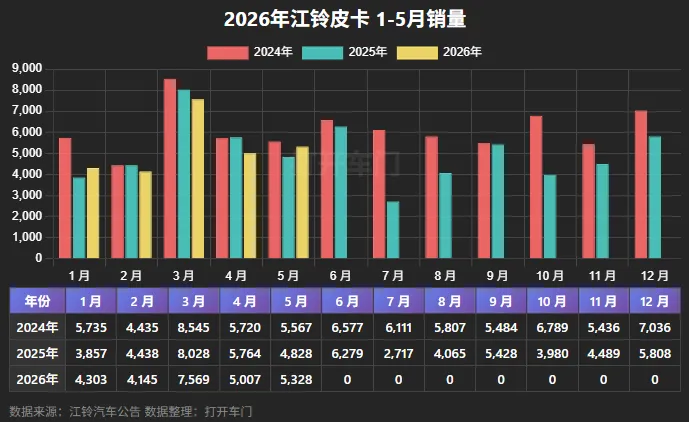

商用车方向,几乎全线报喜。轻型客车5月卖出1.05万辆,同比暴增33.92%,前五月累计4.03万辆;卡车5,686辆,同比增长22.65%;皮卡5,328辆,同比增长10.36%。三个品类双位数增幅,把商用车的基本盘托得相当稳。

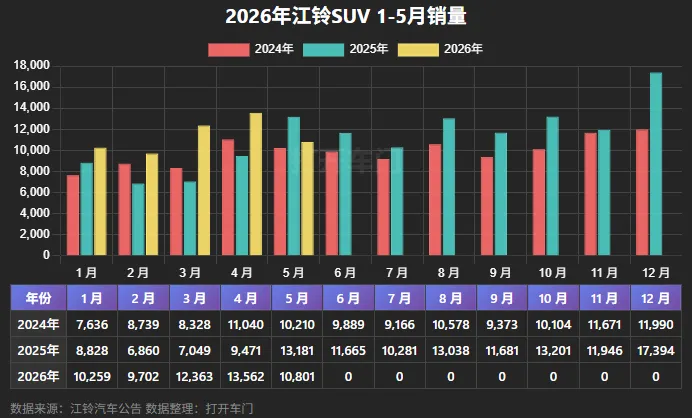

SUV则是另一番景象。5月销量1.08万辆,同比下跌18.06%,在所有细分品类里独自飘绿。当然,这个数字放在更长的时间轴里会稍微好看一些——前五月累计5.67万辆,同比仍有24.89%的增长,且此前已连续四个月同比正增长。但单月骤降近两成,说明SUV市场的压力正在真实传导过来,用"商强乘弱"来概括江铃当下的处境,并不夸张。

我查了一下集团层面的出口数据,这是理解江铃当前战略取向的另一把钥匙。2026年1-5月,江铃集团整体出口汽车8.23万辆,同比增长49.3%,在总销量19.42万辆中占比超过四成。这个比例,已经足以说明"出海"对于江铃已不只是锦上添花,而是在国内乘用车竞争日趋激烈的背景下,公司主动选择的第二增长曲线。

新能源方面,江铃的排期同样值得关注。我整理了一下公司披露的产品规划:2026年第三季度,面向海外市场的全新电动平台Van将投产;第四季度,针对国内市场的全新电动平台Bus以及福特皮卡改款将同步推出。两款新能源产品集中在下半年落地,时间节点卡得很紧,产能爬坡和市场推广的压力会同步来临。

综合来看,江铃的商用车护城河依然稳固,出口放量正在成为可持续的增量来源,新能源转型的脚步也在加快。但SUV短板若持续拖累,乘用车板块的想象空间就很难打开。出口能否延续高增速、下半年两款新能源新品能否如期达产并收获市场认可,是决定江铃后续增长质量的两个核心变量,值得持续跟踪。

附其他车企分析:

广汽集团5月成绩单:自主撑起半壁江山,合资冷暖分明

奇瑞集团5月销量分析:出口撑起七成江山,高端化仍是未解之题

上汽集团2026年5月销量复盘:旧力已衰,新力待成

吉利汽车5月销量分析:表面趋稳,内里已变