作者|周松

原创首发|蓝字计划

自动驾驶界的幕后大佬,居然现在才要上市。

近日,自动驾驶龙头Momenta通过港交所聆讯,正式进入IPO冲刺阶段。从剑指美国纳斯达克到递表港交所,这家堪称自动驾驶界“隐藏Boss”的公司,带来了一份炸裂的成绩单:

营收两年增至原来的三倍多,合作了全球10大车企中的9家,拿下了中国第三方城市NOA(城区辅助驾驶)供应商61.06%的市场份额,位列第一;而排第二的华为HI 模式智驾,占比只有它的三分之一。

图源:Momenta招股书

同时,Momenta还手握超过100亿元的流动资金储备,甚至已经超过了一些自动驾驶公司的整体市值。

市场份额高、现金储备充足,如今冲击港交所,原本应该是Momenta 最好的上市时机。

但它偏偏撞上了一个棘手的问题:Momenta 已经把第三方智驾做到了最强,却也赶上了第三方智驾最难讲故事的时候。

而这个难题,恰恰来自它最依赖的客户。

前十车企,九家是客户

过去,自动驾驶圈最受关注的,大致有两条路。

一是像特斯拉、小鹏这样的“自研派”,车自己造,软件自己写,数据自己闭环;二是像小马智行、文远知行这样的Robotaxi玩家,直接把目标拉到L4完全无人驾驶。

但无论走哪条路,都绕不开同一个约束:既费钱,又极度依赖数据。

车企全栈自研,需要长期投入整车、算法、芯片和数据闭环;Robotaxi想要跑起来,也得先建设足够规模的车队。车队规模不够,数据就不够,模型也很难持续迭代。

而市面上还有大量急着补齐智能驾驶能力、又难以从头自研的车企,这就给第三方供应商留出了机会。

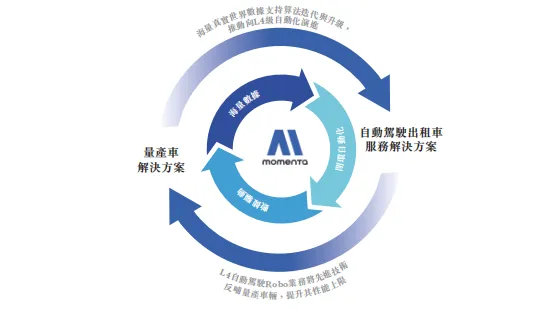

Momenta由此切入量产车市场,把研发出的智驾方案卖给车企,装进更多车型,一边获得收入,一边积累真实道路数据。

量产车装得越多,覆盖的道路和场景越丰富,算法迭代就越快;算法能力提高,又能帮助Momenta拿下更多车企和车型,进一步扩大装车规模。

这就是Momenta最核心的商业叙事:一个不断自我强化的飞轮。

图源:Momenta招股书

而支撑这套飞轮的,是两条业务线。

一条是量产车解决方案。Momenta先为车企提供技术开发服务,把智驾方案适配到具体车型;车型量产后,再按照实际搭载数量收取许可费。这条业务负责收入和数据,也是飞轮能够转起来的基础。

另一条则是Robotaxi服务。Momenta希望利用量产车积累的数据和技术,继续向L4完全无人驾驶推进,未来再延伸至Robovan和Robotruck等场景。

至少在量产车这一条腿上,Momenta 已经证明这个模式能赚到钱。

截至2026年2月底,Momenta累计拿下180款车型定点,其中68款已经进入量产,量产车解决方案累计安装量超过73.3万套。

在Momenta最核心的城市NOA业务上,按2025年3月至2026年2月搭载城市NOA方案的车辆销量计算,Momenta在全球独立城市NOA解决方案供应商中的市场份额达到64.5%,约为第二名的三倍,排名第一。

再加上随着业务的强势推进,Momenta的客户也越攒越多。

截至2025年底,Momenta已经与24家全球整车厂建立合作关系;2026年2月与福特建立合作后,全球前十大车企中,已有九家与Momenta建立了合作关系,包括丰田、通用汽车、大众、本田等。

图源:Momenta官网

最终,业务的顺风顺水,也带动Momenta的营收快速增长。

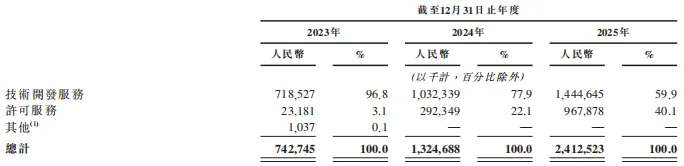

招股书显示,2023年至2025年,Momenta的营收从7.43亿元增长至24.13亿元,增至原来的3.25倍,年均复合增长率约为80%。

比营收规模变化更大的,是它的收入结构。

Momenta的收入主要来自技术开发服务和许可服务。其中,按照量产车实际搭载数量收取的许可收入,从2023年的0.23亿元增长至2025年的9.68亿元,达到原来的约42倍,占总营收的比例也从3.1%升至40.1%。

图源:Momenta招股书

这意味着,Momenta的收入正在从前期的项目开发,逐渐转向随量产规模增长的许可收费。同一套智驾能力,可以被复制到更多车型上,装车越多,带来的收入也越高。

但飞轮转得越快,Momenta对车企定点、销量和数据的依赖也就越深,它与客户之间的利益矛盾就越难避免。

BBA卖不动,Momenta也遭殃

目前,Momenta的客户大多是合资品牌和传统车企,与BBA(奔驰、宝马、奥迪)、丰田、通用等传统合资车企都有深度量产合作。

但这些品牌,近几年在中国市场也自身难保:电动化、智能化转型慢,新势力又卷起价格战,销量下滑得厉害。

2025年,BBA三家在中国的合计销量较2024年减少约26万辆,降幅达到12.3%。

这就意味着,对Momenta来说,拿到车型定点,不代表收入已经落袋。车型能否如期量产,量产后又能卖出多少辆,直接决定了Momenta能收取多少许可费。

再加上客户销量下滑,受到影响的也不只是营收。

前面提到,Momenta的飞轮依赖量产车不断上路。一旦搭载其方案的车型销量下滑,能够积累的真实道路数据也会减少,算法迭代的速度自然会慢下来。

更关键的是,BBA等传统车企想借助Momenta补齐智能化能力、抢回市场,Momenta则想借量产车扩大装车规模和数据飞轮。

图源:Momenta官方微信

双方看似目标一致,利益却未必完全相同。

因为飞轮需要跑在路上的量产车数据驱动,但这些数据究竟可以共享多少、如何使用,决定权并不完全掌握在Momenta手里。

Momenta当然希望汇总数量更多、覆盖面更广的数据来训练模型,但车企也会有自己的算盘:自己提供的数据,能不能被用于其他客户的方案?核心能力和用户数据,又该开放到什么程度?

一旦不同车企的数据不能充分共享和复用,原本越滚越大的飞轮,就容易被切成一个个相对独立的数据孤岛,算法迭代的效果也会受到影响。

但上面这些困难,对Momenta来说都只是毛毛雨。

相比之下更大的风险,是车企全栈自研已经成为一股实实在在的浪潮。

小鹏在做XNGP,比亚迪在做天神之眼,蔚来在做NWM,奔驰也已经组建了超过千人的智能驾驶研发团队。

图源:小鹏、比亚迪、蔚来官网

越来越多车企一边找Momenta这样的供应商快速补课,一边加快建设自己的自研队伍;为的是等自研能力逐渐成熟,顺理成章地减少对外部供应商的依赖。

而Momenta的客户结构,偏偏又放大了这种风险。招股书显示,2025年,Momenta前五大客户贡献了62.6%的收入,客户集中度依然不低。

再说了,即便车企不自研,Momenta也不是唯一的外部选择。

《2025城市NOA汽车辅助驾驶研究报告》显示,2025年1月至11月,除了占比约61.06%的Momenta 之外,中国第三方城市NOA供应商中还有华为HI模式,而它的占比则达到19.76%。

别看Momenta的市场份额依然遥遥领先,但华为这套东西的厉害之处在于,提供的从来不只是一套智驾软件。

从芯片、算法、激光雷达到座舱和鸿蒙生态,华为能够提供一整套软硬件方案。对以软件方案为核心的Momenta来说,面对的不只是另一个智驾供应商,而是一个技术、品牌和生态能力更加完整的竞争对手。

图源:华为HiCar官网

以上种种,就构成了Momenta最难摆脱的矛盾。

它需要车企的定点、销量和数据,才能让飞轮越转越快;但车型能卖出多少、数据可以用到什么程度,下一款车还会不会继续选择Momenta,决定权都掌握在客户手中。

而且如果故事只讲到这里,Momenta终究只是一家汽车产业链上的第三方智驾供应商,估值和想象空间也很难跳出汽车行业的框架。

此次IPO,Momenta显然不满足于这个定位。

“一招鲜吃遍天”的野心

此次IPO,Momenta给资本市场准备的新身份,是“物理AI基座模型的构建者”。

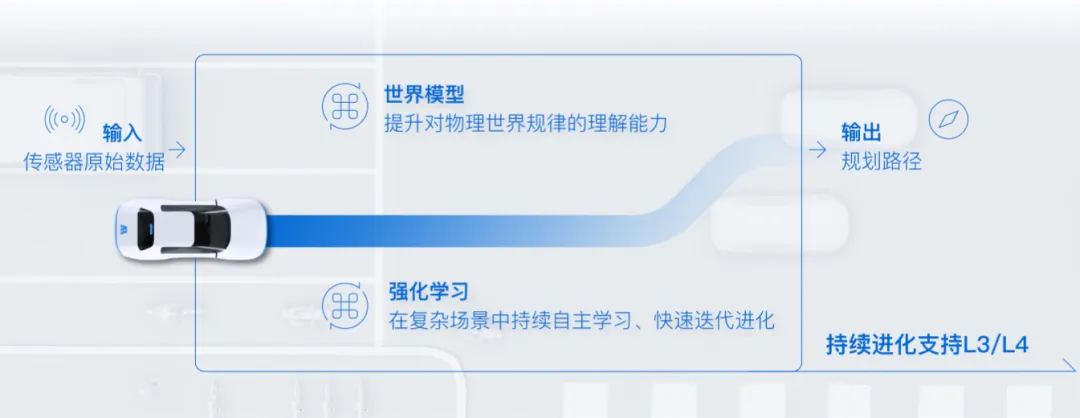

所谓物理AI,就是让AI不只会在屏幕里处理信息,还能理解真实世界的物理规律,并据此作出判断和行动。

落实到自动驾驶,就是让车辆理解路面、车辆和行人之间的关系,预测接下来可能发生什么,再作出相应决策。

实现这一目标的关键之一,是世界模型:在AI大脑里搭建一个可以反复推演的“虚拟世界”,让模型先学会理解物理规律,再通过不断训练和奖惩,优化自己在真实世界里的决策。

正是利用了自动驾驶上累积的数据和经验,Momenta已经火速交出了第一份“物理 AI”的答卷。

今年3月,Momenta宣布R7强化学习世界模型即将推出,并将全球首发搭载于上汽大众ID. ERA 9X。

图源:Momenta官网

另外,为了搞好物理AI,招股书显示,2025年,Momenta的研发投入达到18.69亿元,占当年营收的77.5%;2023年至2025年,累计研发投入约46.6亿元。

截至2025年底,Momenta共有1157名研发人员,占员工总数的81.8%。

但Momenta讲物理AI,野心不仅限于让自家的智驾更好卖,还想要把同一套数据、模型和技术平台,复用到更多无人驾驶场景里。

比如,在L4 业务方面,Momenta就有以Robotaxi为主的相关业务,并计划随着技术和商业化逐渐成熟,继续延伸到Robovan和Robotruck,也就是无人配送物流车和无人卡车。

图源:Momenta官网

说白了,Momenta想要的就是“一招鲜吃遍天”:先用量产辅助驾驶跑通数据和商业闭环,再把同一套底层能力,复制到更多出行和物流场景。

如果这个延展能够成立,Momenta能够卖的,就不再只是装进汽车里的一套智驾软件,而是一套可以反复复用的自动驾驶底层能力。

只是理想很丰满,现实很骨感。

Momenta现在能跑出规模的,仍然是量产辅助驾驶。

招股书显示,报告期内,Momenta的收入基本都来自量产车解决方案。Robotaxi仍处于早期商业化阶段,Robovan还在试点,Robotruck则是未来计划拓展的场景。

图源:Momenta官网

也就是说,Momenta已经证明,自己可以把一套智驾能力装进几十万辆量产车;但能否让这套飞轮继续转进Robotaxi、Robovan和Robotruck,还需要更大规模的商业落地来证明。

但至少这次IPO,Momenta已经有意告诉资本市场,公司在转变了:

它上市时是一家第三方智驾公司,在未来还有机会成为一家物理AI公司。

只是,在中国讲类似故事的,并不只有Momenta一家,智驾同样非常强劲的小鹏,也在向物理AI 进军。

除此之外,据媒体报道,轻舟智航和元戎启行也已秘密递交港股上市材料,千里科技等智驾供应商同样被曝正在推进港股IPO。

现在距离Momenta创始人兼CEO曹旭东“2026年城市辅助驾驶格局将基本确定,中国可能只剩两三家玩家”的判断,还有不到半年时间。

无论是上市还是讲好物理AI 的故事,Momenta都得快点了。

历史文章

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?