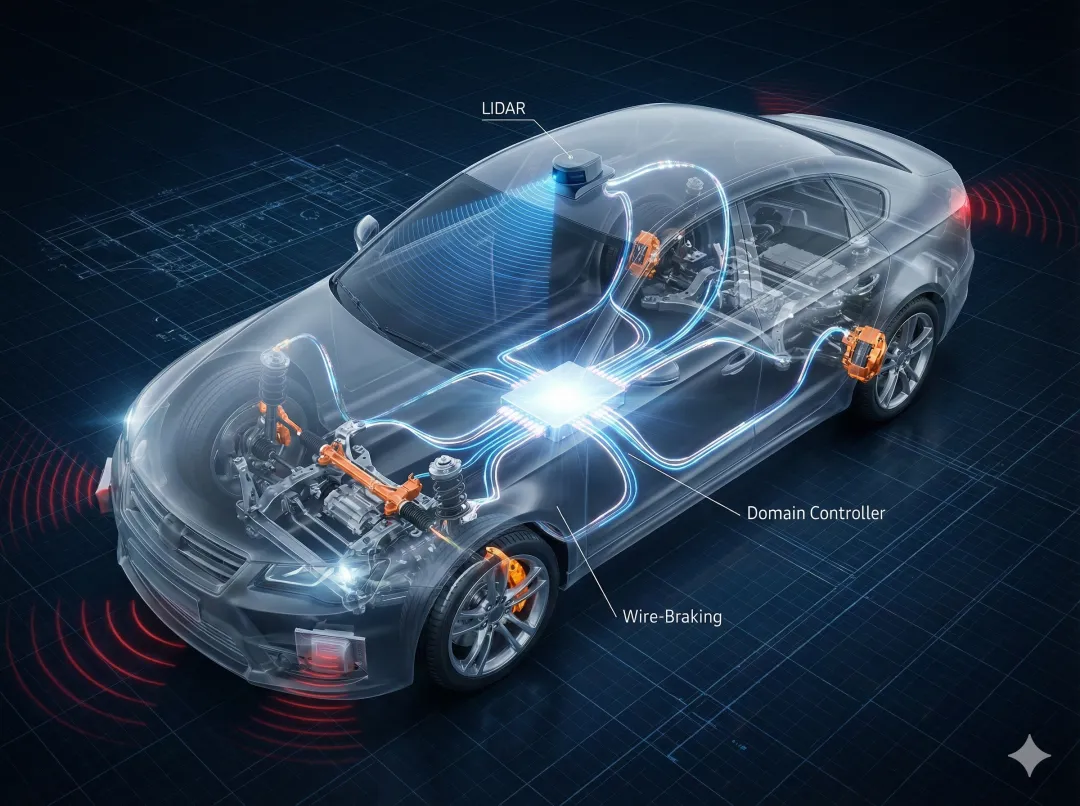

作为国内少数同时布局毫米波雷达、摄像头及空气悬架的企业,保隆科技凭借34个感知硬件的单车配置方案,直击L3级“安全冗余”刚需。其毫米波雷达市占率已突破,深度绑定等头部车企,伴随L3车型放量,单车价值量有望提升3倍以上。依托光学镜头技术优势,欧菲光率先切入赛道,为多家车企L3车型提供镜头模组。随着激光雷达从“选配”迈向“标配”,公司产能规划同比翻倍,成为L3渗透率提升最直接的受益者。公司凭借路侧激光雷达与边缘计算技术,构建“车-路-云”协同感知网络,解决L3级隐患。L3级法规要求制动系统必须实现,伯特利的产品率先突破博世技术垄断,已获比亚迪、问界等10余家车企定点。2025年新增订单超40亿元,国产线控制动市场占有率有望突破40%。作为国内唯一掌握完全解耦技术的企业,其产品支持L3+级高阶智驾场景,机械磨损降低50%,已获多家主流车企定点,预计2026年量产交付。公司同步推进线控制动与线控转向技术,已通过车规级验证,2025年新增L3相关订单同比翻倍,成为执行层“隐形冠军”。旗下智驾域控制器市占率超35%,集成算力,为长安、理想等L3车型提供决策支持。2025年上半年智能驾驶业务营收同比激增55%,锚定产业链最确定增量空间。L3级自动驾驶正推动产业链从“功能堆砌”向“技术融合”跃迁。短期看,感知硬件与执行核心需满足法规强制的;长期看,域控制器主导的软硬件协同将成为竞争壁垒。上述7家企业凭与,有望在万亿级智能化浪潮中持续领跑。【文末彩蛋】

如果你看完还意犹未尽,或是总在琢磨怎么精准抓机会、少走弯路,那一定要认识下实战派交易高手!也是不少投资者每日必看的“投资指南”。感兴趣的读者,强烈建议点击关注!

⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️

记得点击右下角 “❤️”,投资路上我们并肩前行、共同成长!

风险提示:本文仅作为学习、研究使用,不作为投资建议。免责声明:所有观点仅供参考学习,个股案例只作为教学分析,不构成操作建议,投资者切勿依赖。请结合大势环境进行综合分析,并自主决策!股市有风险,投资需谨慎!公开信息来源于人民日报,中国证券报,上海证券报,证券日报,证券时报,东方财富网,财联社等。