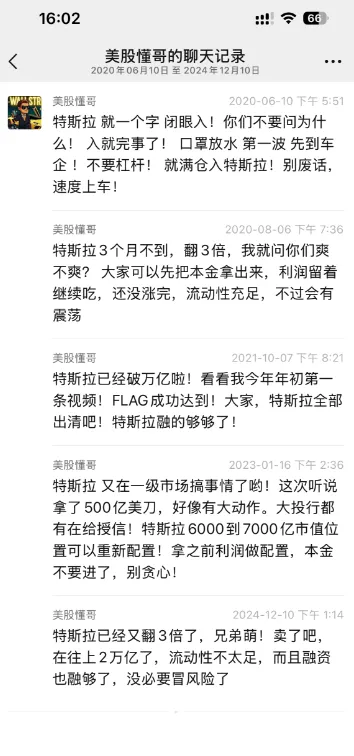

- 以上仅为内部VIP群聊的部分特斯拉历史操作记录,不构成任何投资建议。

- 聊天记录已不具备当前时效性,请勿盲目跟风,投资需独立决策,风险自负。

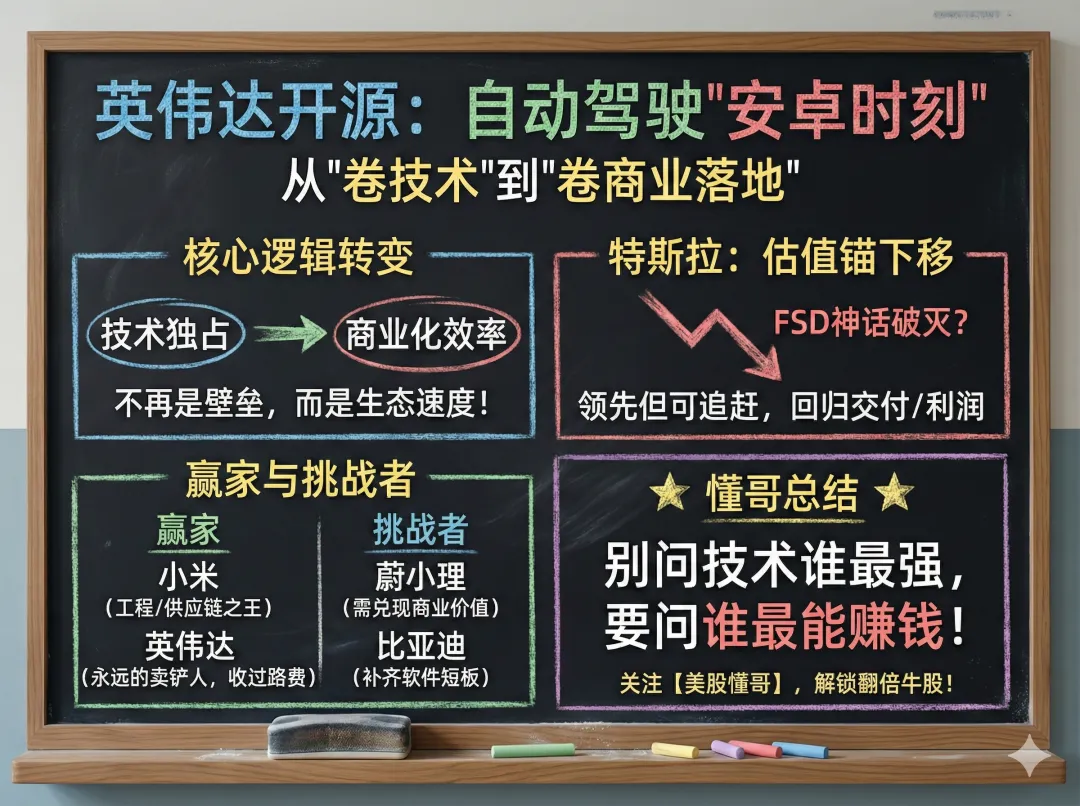

深度解析——英伟达“掀桌子”开源智驾:特斯拉护城河还在吗?谁才是下一个百倍股?

英伟达开放自动驾驶能力,很多人第一反应是“技术不值钱了”?错!大错特错! 这不仅不是技术的贬值,反而是商业化“大逃杀”的开始。今天懂哥就带大家扒开表象,看看在老黄这盘大棋里,谁在裸泳,谁又能借势翻倍。

01 自动驾驶的“安卓时刻”

英伟达的这一步棋,正在重塑整个产业链。关键点已不再是**“谁独占技术”,而是“谁能把技术变成钱”**。

很多人下意识觉得,开源=技术壁垒消失=价格战。但历史总是惊人的相似:

安卓开源,并没有毁掉手机行业,反而催生了小米、三星这样的巨头;

CUDA普及,让英伟达在AI计算领域直接封神。

此次英伟达的逻辑如出一辙:将竞争焦点从“卷参数”引导至“卷落地”。以前资本看你,是看你的算法有多牛、Demo有多炫;以后资本看你,只看三件事:

车能不能造得更便宜?

体验能不能稳如老狗?

能不能大规模铺货?

02 特斯拉:神坛之下的“价值重估”

这对特斯拉是毁灭性打击吗?肯定不是。但,这绝对是估值逻辑的一次重大修正。

过去,特斯拉的FSD是“独孤求败”,资本给的是“垄断级溢价”。 未来,特斯拉依然拥有全球最大的真实数据池,但它的领先优势将从“不可逾越”变为“领先但可追赶”。

👉 :这意味着特斯拉未来的股价,将不再单一押注FSD的神话,而要回归到更务实的指标:交付量、毛利率、能源业务。(特斯拉具体的估值底部在哪里?FSD入华后的盈利预测模型,感兴趣的朋友,老规矩,进【董事会】内部解锁🔓)

03 小米汽车:最大的“隐形赢家”?

站在投资视角,我反而认为小米可能是这次开源的最大受益者之一。为什么? 因为小米从来就不是一家靠“底层技术原创叙事”吃饭的公司,它是**“工程化与供应链之王”**。

英伟达开源后,小米甚至不需要背负巨额的长期研发亏损,直接拿成熟的工具链,反手把优势全部集中在它最擅长的领域:制造、供应链管理、极致性价比。

如果自动驾驶的终局是“工程能力竞争”,小米是不是天然的种子选手?市场或许会重新评估这类“集成商”的价值。(除了小米,还有一家被低估的供应链企业正在悄悄爆发,代码和逻辑,【董事会】内部解锁🔓)

04 比亚迪与新势力的“生死时速”

🔴 比亚迪:软硬必须结合比亚迪不缺销量,缺的是“智能化估值”。如果市场一直把它定位为“硬件强、软件弱”,那它的市盈率很难上去。英伟达给了工具,比亚迪能不能接得住,把软件短板补齐,是它突破万亿市值的关键。

🔴 蔚来 & 小鹏:必须兑现承诺这两家是靠“技术前瞻性”起家的。现在技术门槛平权了,资本市场就会变得非常现实:别跟我谈理想,谈赚钱。 如果不能把技术优势转化成更高的毛利率、更快的交付,资本的耐心是有限的。

🔴 理想:务实派的胜利理想目前的策略很聪明——不追求最极致的“无人驾驶叙事”,而是把智驾作为提升产品体验的一环。这种确定的商业路径,反而在动荡期更受机构资金青睐。

05 英伟达:永远的“卖铲人”

别忘了,英伟达是做生意的,不是做慈善的。 开放技术不等于放弃利益。所有的自动驾驶公司越依赖标准化的技术栈,对英伟达的算力集群、仿真工具、训练平台的依赖就越深。

不管车企谁赢谁输,“收过路费”的永远是英伟达。

投资者视角的范式转换已经开始:不要再问:“谁的技术最领先?”而要问:“谁能用这个技术,赚到最多的钱?”

过几年回头看,这次开源就是自动驾驶从“炒概念”到“拼刺刀”的分水岭。 那些还在讲故事、没有商业闭环的公司,会死得很惨;而那些拥有极致成本控制和工程落地能力的企业,才会跑出真正的翻倍大牛股。

加入我们,看懂资本的真实逻辑

股市里的噪音太多,你需要的是过滤后的核心逻辑。

像关于阿里这样的深度复盘,以及我们对美股科技巨头(如甲骨文、台积电)的看法,都会第一时间在我们的【美股懂哥董事会】内部同步。

我的个人微信已经准备好了。如果你想跟上2026年的美股节奏,不想再做资本市场的“盲人”,欢迎扫描下方二维码,备注“董事会”,我拉你进核心圈。

👇👇👇点击下方名片关注,直接加入【董事会】内部圈子,懂股侠

带你吃肉!