摘要

2025年标志着全球汽车产业的一个决定性转折点。尽管全球电动汽车(EV)销量创下2,070万辆的历史新高,同比增长20%,但这并非全球同步繁荣的信号,而是市场深刻分裂的开端。本文深入剖析了由政策主导的“跨大西洋脱钩”现象:中国凭借无与伦比的垂直一体化与成本优势稳居霸主地位,欧洲在严格碳排放监管下艰难复苏,而北美市场受《OBBBA法案》颁布及补贴退坡影响,陷入政策诱导的衰退。文章重点阐述了比亚迪(BYD)超越特斯拉(Tesla)登顶全球纯电销量冠军的里程碑意义,剖析了以磷酸铁锂(LFP)为核心的技术降本路径,并预判了未来全球去碳化节奏与贸易壁垒并存的碎片化格局。

一、 引言:分裂的繁荣与资本市场的反响

2025年,全球电动汽车市场在动荡中达成了惊人的里程碑。根据Benchmark Mineral Intelligence的数据,全球乘用车和轻型商用车领域的电动汽车销量达到2,070万辆。然而,这一总量掩盖了区域间的剧烈分化:当东方市场在工业成熟度的推动下加速前行时,西方市场,尤其是北美,正因政策转向而急剧减速。这种分化不仅重塑了供应链逻辑,也深刻影响了资本市场的价值重估。

在资本市场层面,行业领军企业的表现直接映射了这一权力转移。比亚迪股份(HKSE: 1211 / SZSE: 002594) 在香港股市表现强劲,甚至在发布胜过预期的销量报告后股价上涨约2.3%,反映了投资者对其规模效应和盈利能力的信心。相比之下,曾经的行业标杆特斯拉(NASDAQ: TSLA) 在2025年面临严峻挑战,全年交付量同比下降9%至164万辆,导致其股价承压下跌。这种股价走势的背离,不仅是两家公司业绩的差异,更是全球投资者对“垂直一体化制造”与“品牌溢价模式”在当前宏观环境下不同前景的投票。

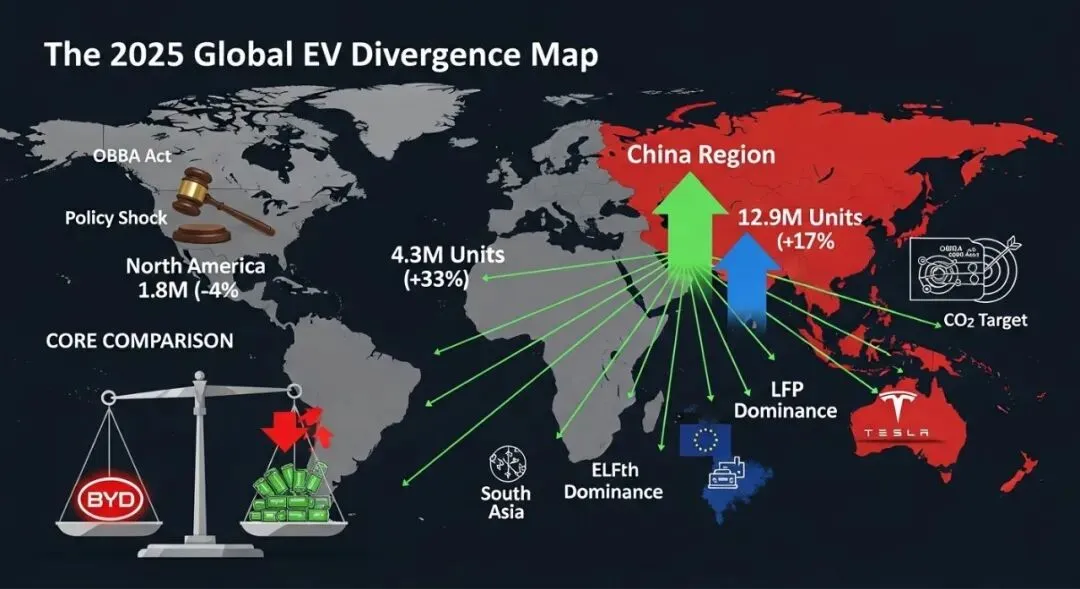

二、 跨大西洋脱钩:政策主导下的区域大分流

2025年的全球市场不再是一个统一的整体,而是分裂为三个截然不同的引力中心:中国、欧洲与北美。

1. 中国:工业成熟度与成本壁垒的构建 中国市场在2025年展现了惊人的韧性与统治力,全年销量达到1,290万辆,同比增长17%,占据全球市场份额的62.3%。不同于早期的政策驱动,当前的中国市场已进入“工业成熟期”。

结构性转变: 纯电动汽车(BEV)销量增长26%,远超插电式混合动力(PHEV)的6%,显示出消费者对纯电技术的接受度已跨越临界点。

价格平权: 得益于极致的供应链整合,中国市场已基本实现“油电同价”甚至“电比油低”。

政策微调: 尽管自2026年起购置税减免将退坡至50%,但依托强大的规模效应,中国车企已具备极强的抗风险能力。

2. 欧洲:监管压力下的艰难复苏 欧洲市场在2025年成为“黑马”,销量激增33%至430万辆。这一增长并非源于内生需求爆发,而是严格监管的产物。面对2025年更加严苛的欧盟尾气排放目标,整车厂(OEM)被迫在年底前大规模注册电动汽车以避免巨额罚款。德国市场在经历了2024年的补贴退坡阵痛后,凭借48%的增长率领跑欧洲。然而,欧洲正处于贸易保护主义的十字路口,约19%的电动车销量来自中国品牌,这引发了欧盟对关税政策的激烈辩论。

3. 北美:《OBBBA法案》与市场的急剧萎缩 北美市场,特别是美国,成为了全球增长的拖累者。2025年北美电动汽车销量下降4%至180万辆。这一逆转的根源在于美国联邦政策的剧烈转向。

《OBBBA法案》的冲击: 特朗普总统于2025年7月4日签署《一个大而美好的法案》(One Big Beautiful Bill Act, OBBBA),彻底推翻了拜登时代的《通胀削减法案》(IRA)中的清洁能源条款。

补贴撤销: 该法案于2025年9月30日终止了7,500美元的新车税收抵免和4,000美元的二手车抵免。随之而来的是第四季度销量的断崖式下跌,环比暴跌49%。

替代政策的局限性: 虽然法案引入了“车贷利息免税”政策(允许扣除最高10,000美元的美国组装新车贷款利息),但这属于“税收减免”而非直接补贴,且不仅限于电动车,无法有效刺激电动化转型。

三、 行业里程碑:比亚迪的崛起与特斯拉的停滞

2025年最引人注目的行业事件莫过于比亚迪正式超越特斯拉,成为全球最大的纯电动汽车制造商。这一超越不仅是销量的胜出,更是两种商业模式和战略路径的较量。

四、 成本革命:原材料降价与LFP技术的全面渗透

2025年电动汽车市场的另一大驱动力来自上游原材料价格的崩塌与电池技术的路线固化。

原材料价格回落: 锂、钴、镍等关键金属价格从2022年的高点大幅回落。碳酸锂价格跌至每吨1.5万美元以下,较高点跌幅巨大。高盛研究预测,到2026年,电池包平均价格有望降至80美元/kWh,这将使电动汽车在无补贴情况下也能实现与燃油车的成本平价。

磷酸铁锂(LFP)的胜利: 2025年,LFP电池确立了其作为全球大众市场标准技术的地位。凭借比三元锂电池低30%的成本优势,LFP不仅统治了中国市场,还在欧洲市场实现了90%的采用率增长。即便是长期抵触LFP的北美市场,也不得不面对成本压力。

技术创新: “CTP(Cell-to-Pack)”无模组技术的普及进一步提升了能量密度,使得LFP电池也能满足长续航需求,消除了其最后的技术短板。

五、 结论与展望:碎片化的全球新格局

2025年的全球电动汽车市场揭示了一个不可逆转但深刻分裂的未来。

去碳化节奏的脱钩: 中国已将电动化视为国家工业战略的核心,通过技术降本实现内生增长;欧洲在激进的环保目标与保护本土工业之间艰难平衡;而美国则在《OBBBA法案》的引导下,短期内转向保护传统化石能源与内燃机产业,导致其去碳化进程显著滞后于中欧。

贸易壁垒的常态化: 随着中国汽车出口激增(尤其是向“全球南方”国家),西方国家的保护主义壁垒将进一步加高。美国通过“美国组装”的利息抵扣政策构建非关税壁垒,而欧盟则在酝酿针对中国电动车的最低限价机制。

赢家与输家: 在这一格局中,具备全产业链整合能力、不过度依赖单一市场补贴的企业(如比亚迪、吉利)将掌握主动权;而过度依赖单一市场政策红利或产品线更新缓慢的企业将面临严峻的生存危机。

综上所述,电动化趋势虽然不可逆转,但全球统一的市场逻辑已不复存在。未来的竞争将是供应链韧性、成本控制能力与地缘政治适应力的综合博弈。

免责声明

Disclaimer: 本报告所载信息及分析仅供参考,不构成任何投资建议、财务建议或购车建议。文中所引用的数据、公司表现(包括但不限于比亚迪 1211.HK、特斯拉 TSLA)及政策解读(如《OBBBA法案》)基于截止2025年的公开资料和第三方研究机构报告(如Benchmark Mineral Intelligence, Rho Motion等)。鉴于市场环境、政策法规及地缘政治局势的快速变化,相关预测和分析可能与实际发展存在偏差。投资者在做出任何投资决策前,应独立评估风险并咨询专业财务顾问。作者及发布平台不对因使用本报告内容而导致的任何直接或间接损失承担责任。

点击阅读原文链接搜索往期相关文章

本文由「华尔街俱乐部」推荐,敬请关注公众号: wallstreetclub声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。版权声明:「华尔街俱乐部」除发布原创市场投研报告外,亦致力于优秀财经文章的交流分享。部分文章、图片和资料来自网络,版权归原创。推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加WSCHELP微信联系删除。谢谢授权使用!华尔街俱乐部凝聚华尔街投行的高端资源,为中国民营企业“走出去”提供全方位的顾问服务,包括企业赴美上市、战略投资、并购、私募路演和投资者关系等。在投资理念和技术方面提供华尔街投行专家实战培训,为您进入华尔街铺设成功之路。联系我们:ecompo@mail.com