行业规模持续增长,L2及以上已成市场主流

在 2025 年英伟达 GTC 大会上,英伟达正式公布 L4 级自动驾驶量产时间表 —— 将携手奔驰在新一代 S 级车型上率先落地。

这标志着自动驾驶正在从“高阶辅助”迈向真正意义上的“完全自动”。

在全球智能驾驶竞赛中,中国市场势能尤为强劲。

预计到 2026 年,中国智能汽车销量将达到 2040 万辆,到 2030 年进一步攀升至 2980 万辆,渗透率高达 99.7%。

中国自动驾驶技术已从实验室走向规模化试点。

以收入计,L0–L2+/L2++ 智能驾驶解决方案的市场规模预计将从 2024 年的 909 亿元 增长至 2029 年的 2239 亿元,复合年增长率达 19.7%。

从技术等级来看,L2 级解决方案已成为市场主流,推动中国 OEM 在 ADAS 系统的自主研发与量产部署方面持续加速。

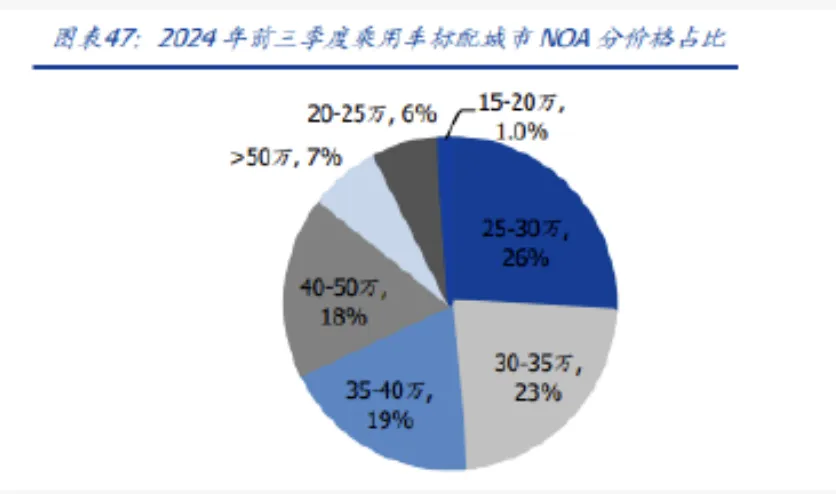

截至 2024 年 10 月,中国品牌的城市 NOA 渗透率达 9.1%,超过外资品牌的 7.0%。

其中,25–30 万元区间的车型占比 25.8%,成为自主品牌城市 NOA 的主要阵地。

在中国品牌中,小鹏、华为系、理想、蔚来等均已实现城市 NOA 自研。

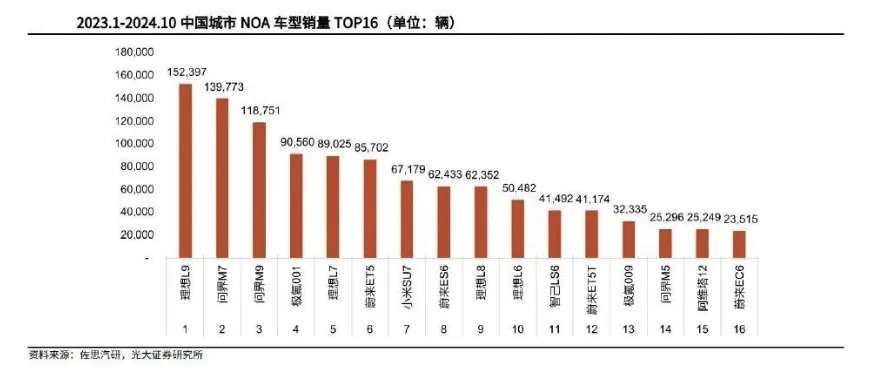

2023 年 1 月至 2024 年 10 月,中国城市 NOA 车型销量前五分别为:理想 L6、问界 M7、问界 M9、极氪 001、理想 L7。

整体来看,高阶智能驾驶功能正在突破高端车型限制,逐步向更广泛市场渗透。

智驾正处于由“辅助”向“自动”过渡的关键期,L3量产计划进行中

从布局节奏看,小鹏、理想、上汽智己、广汽等车企已进入 L3 自动驾驶量产验证阶段,部分车型将在 2025 年具备受限场景下的 L3 功能。

与此同时,特斯拉 FSD 无监督版 已在海外大规模推送,宝马与奔驰 也在中国持续推进 L3 测试与试点交付。

头部企业在 L3 基础上正同步向 L4 技术演进,推动自动驾驶从“部分场景辅助”向“高阶自动化”迈进,行业正进入 技术落地与代际升级的关键窗口期。

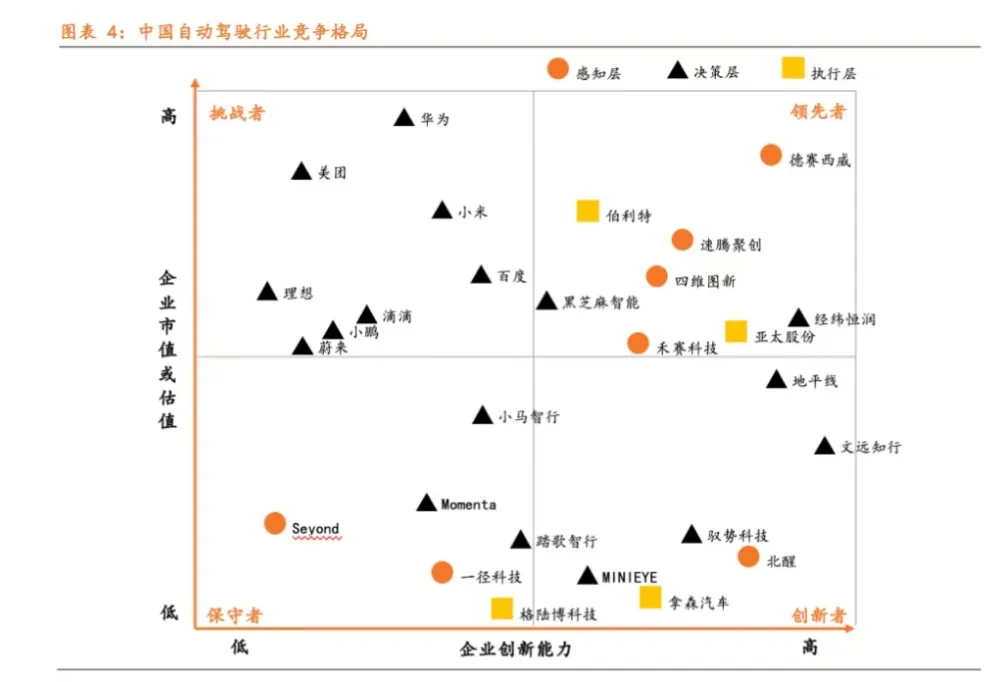

中国自动驾驶产业正在形成 “供应商—车企—场景创新者” 三层生态:

领先型供应商(如德赛西威、禾赛科技等)掌握核心技术话语权;

挑战者车企(如小米、小鹏等)与 全栈方案商(如华为)推动 L2+ 向 L3 演进;

创新者(如文远知行等)在特定场景和算法路径上寻求突破。

灼鼎咨询洞察

Apex & Consulting 认为,中国智能驾驶产业正进入由“技术突破”走向“商业成熟”的关键阶段。

L2+ 技术已趋于成熟并主导市场,L3 正加速落地。

总体来看,行业在政策引导与市场驱动的双轮作用下,

正形成 从 L2+ 向 L3/L4 进阶、从单点突破到生态协同 的演进格局。