高铁“维保墙”撞上电动车“价格战”:永贵电器,是价值陷阱还是黎明前的埋伏?

拆解300351:当40%毛利的“现金牛”开始供养12%毛利的“吞金兽”,散户该如何看清底牌?

🎯 一分钟读懂

·业务模式: 拿着修高铁连接器的“特许经营权”(高毛利),去闯电动车超充枪的“红海”(高增长、低利润)。

·最大卡点: 回款太慢、增收不增利。EV业务的毛利缩水太快,且客户(车企/中车)账期长达160天以上,资金压力大。

·估值热度: 当前股价约18元左右,市场仅计入了轨交业务的平庸复苏,人形机器人和液冷外销的溢价目前近乎为零。

·观察清单: 1. EV板块毛利率是否止跌回升至15%以上; 2. 国铁集团是否开启大规模“动车组五级修”招标; 3. 经营性现金流净额是否转正。

📌 永贵电器做什么 & 为什么重要

1.公司是轨道交通+新能源汽车连接器的“双头专家”。你可以把它理解为:既是给高铁列车做“插头和排插”的特许供应商,又是给高端电动车做“超级快充枪”的技术尖兵。

2.这套双轮驱动”模型(轨交稳、EV快)的逻辑是:用高铁业务那稳稳的、高达40%的毛利润,去供养处于爆发前夜、但目前利润微薄的电动车超充业务。

小贴士:这就像家里有一位收入极高的“老大哥”(轨交),在资助一个正在创业、虽然天天流水很大但还没怎么赚到钱的“小老弟”(EV)。

3.公司在高压液冷超充领域拥有极高的“话语权”。目前市面上能跑出480kW以上功率的超充桩,很多都用了永贵的液冷枪,这在技术上是先发优势。

💰 经济发动机 & 单元利润

1) 收入与毛利通道

目前公司正处于“规模在走,利润在留”的尴尬期。2024年营收大涨33%,但利润却没跟上。

·轨交板块: 毛利率保持在40%以上,这是公司的“基本盘”。

·EV与能源: 毛利率从2022年的25%左右一路下滑到2025年中的12.3%。价格战打得太凶,卖得多并不代表赚得多。

2) 单元利润与现金回笼的关键杠杆

目前的盈利核心不在于你卖了多少根枪,而在于“单位价值量”。普通充电枪是论百块卖,液冷超充枪是论千块卖。

·杠杆1:高价值产品占比。 如果液冷枪占比提升,整体净利会迅速回暖。

·杠杆2:回款速度。 目前DSO(应收账款周转天数)高达167天,钱都压在下游车企手里。

3) 读者可操作的观察→判断

·若【EV板块毛利率 回升至 ≥15%】且【净利润率 止跌回升】→ 进入“重估窗口”。

·若【国铁集团动车招标 ≥200组】连续两个季度 → 轨交进入强势复苏周期。

·若【经营性现金流/净利润 ≥1.0】 → 利润含金量提升,估值上台阶。

🛡️ 护城河

1) 结构优势(资质壁垒)

·🛡️ 轨交特许权:高铁连接器不是谁都能做的,CRRC(中国中车)的准入证是核心资产,这种“特许经营”属性决定了基本盘极稳。

2) 技术与认证(出海通行证)

·🛡️ 认证全家桶:拥有CE、CB、TÜV全套液冷超充认证。这意味着公司可以随时卖向欧洲和北美,避开国内内卷。

3) 客户锁定(转换成本)

·🛡️ 长期绑定:与比亚迪、吉利、理想等深度绑定,虽然被压价,但份额相对稳定,不容易被踢出供应链。

侵蚀信号(Early warnings):主要看毛利率。如果EV业务毛利率跌破10%,说明公司在产业链中已经彻底失去议价权,护城河正在崩塌。

评级结论:窄护城河 (Narrow Moat)。理由:轨交护城河虽宽,但被竞争白热化的EV业务摊薄了整体盈利能力。

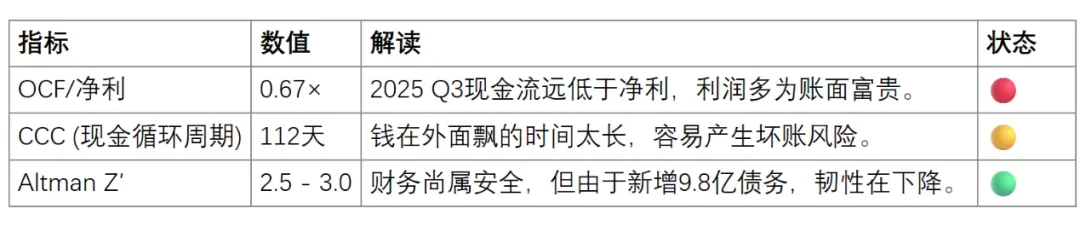

🚦 财务体检灯

证据锚:财务与运营数据以【深交所公告/2024及2025Q3财报】为准。

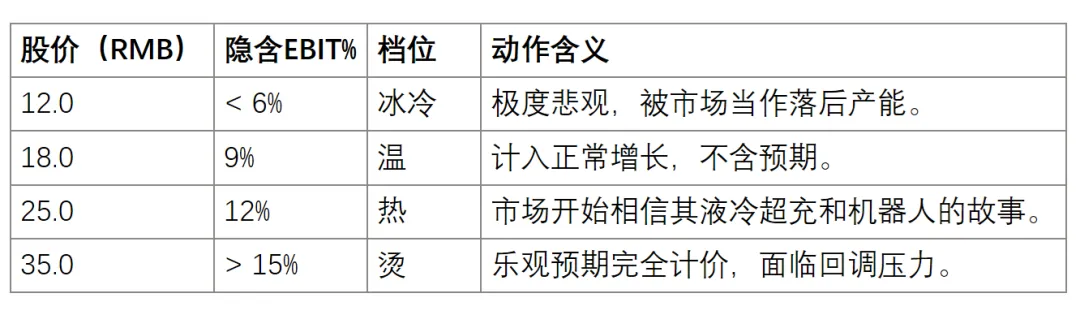

📈 估值热度表

根据公司3.89亿股本及10%左右的WACC基准,反推5年后目标EBIT率:

若你仅认同“常态 EBIT≈10%”,则当价位落在“温”,意味着估值相对合理,甚至略有低估。

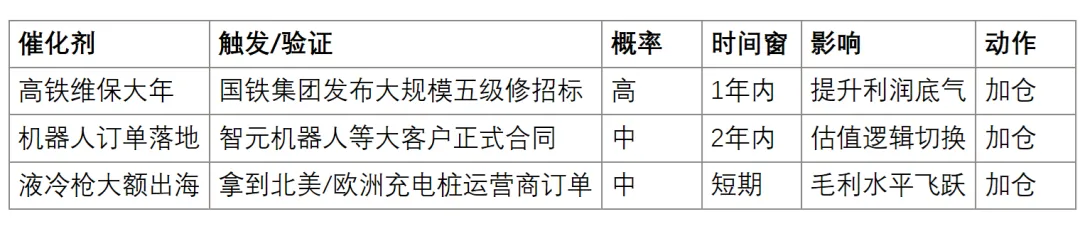

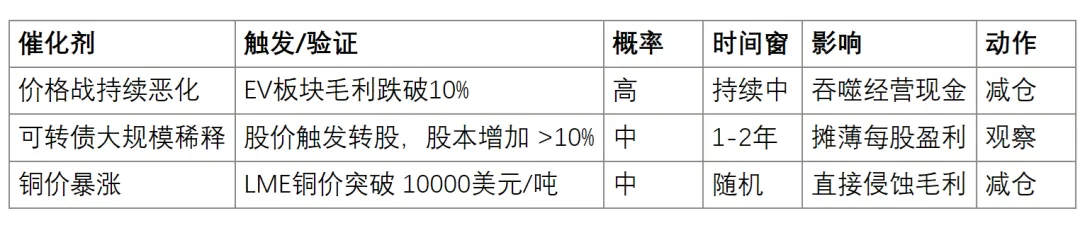

🟢 正面催化剂

🔴 负面催化剂

🧠 投资者常见问答

·Q1:它到底赚谁的钱? A:现在主要赚高铁“修插头”的辛苦钱,未来想赚全球电动车“超级快充”的科技钱。

·Q2:为什么营收涨、利润跌? A:因为低毛利的EV业务长得太快,把高毛利轨交业务赚的钱给“稀释”了。

·Q3:人形机器人有什么关系? A:机器人全身都是连接器。永贵的液冷技术能解决机器人关节电机的散热和精密连接,是降维打击。

·Q4:我怎么验证轨交业务好转? A:去中国中车(CRRC)官网看公告,看他们的连接器中标名单里永贵的出现频次。

·Q5:现在算便宜吗? A:在18元左右,只要你相信高铁维保周期会回来,这价格基本就是保本价,机器人和外销都是白送的。

·Q6:什么时候该卖? A:看到公司开始大规模举债扩产,且毛利率不但没回升反而继续创新低时。

🎯 结语

一句话总结:永贵电器正处于“黎明前的黑暗”——轨交维保墙将至,液冷超充待爆发,目前的杀估值主要是杀掉了一部分过度悲观的情绪。

关键触发点清单:当【EV毛利止跌】且【国铁招标放量】并【液冷外销占比提升】→ 进入“重估窗口”。

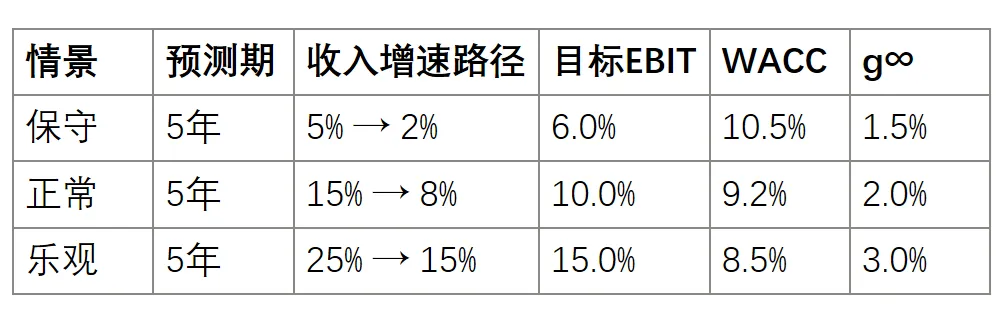

📓 附录|三情景估值故事

情景与概率

1.保守 (30%):EV价格战不止,毛利长期在10%徘徊,机器人业务胎死腹中。

2.正常 (50%):轨交维保回归,EV毛利稳定在15%,公司平稳转型。

3.乐观 (20%):液冷枪海外爆发,机器人成为核心营收,毛利重回30%时代。

DCF关键参数表

EPS 预测表(单位:元)

证据锚: 历史每股收益来自【公司年报/CSV数据提取】,预测由【上述假设参数模拟演算】得出。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?