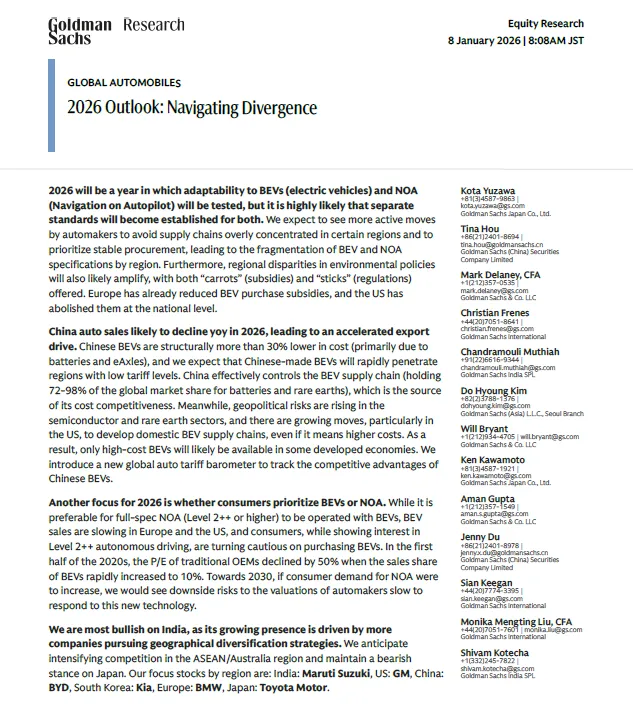

2026年全球汽车行业迎来分化:电车与自动驾驶路径分道扬镳,中国凭借成本优势加速出海,欧美市场遇冷;传统车企借混动+NOA突围,区域竞争与供应链重构成关键。灵活应变者将主导新格局。由高盛发布的《2026全球汽车行业展望:驾驭分化格局》共34页,核心围绕一个关键判断:2026年将成为电动汽车(BEV)与高阶自动驾驶(NOA)发展路径“分道扬镳”的一年,全球市场将呈现区域分化、标准不一的格局。

一、市场现状:中国电车强势出海,欧美放缓

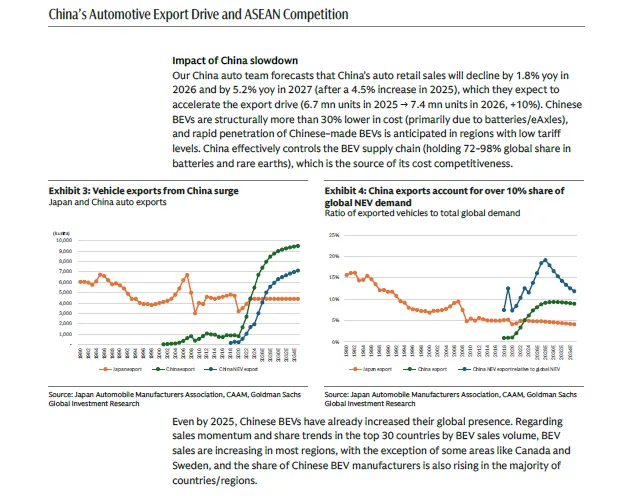

中国电车成本领先30%以上

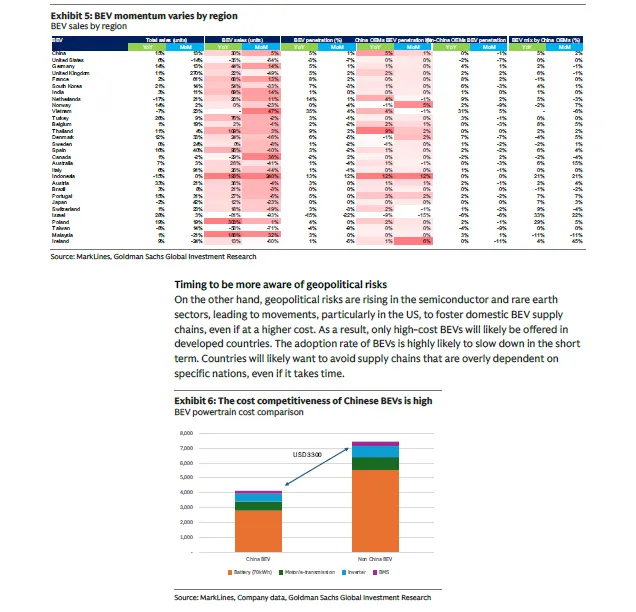

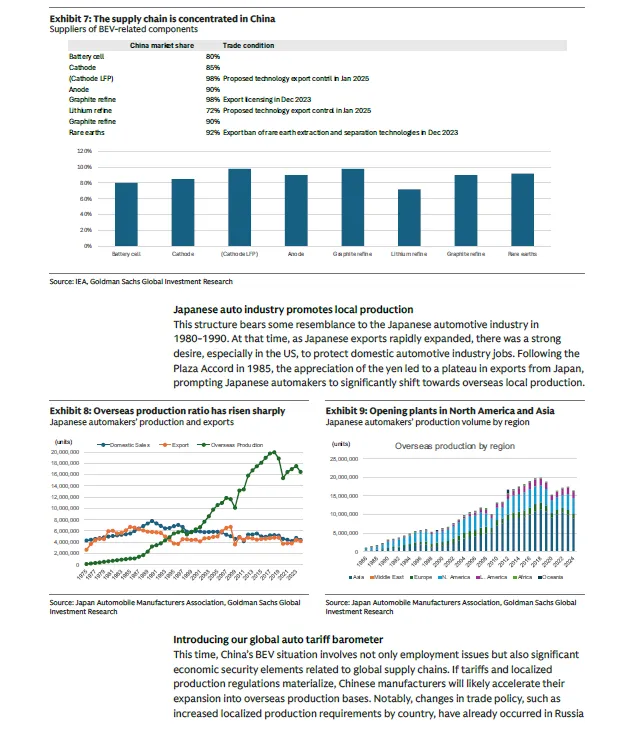

电池和电驱系统成本优势明显,供应链控制力强(电池+稀土占全球72-98%)。国内销量预计下滑,出口加速,2026年预计增长10%,达740万辆。

欧美市场遇冷,补贴退潮

欧洲补贴减少,美国国家层面补贴取消。

消费者对BEV兴趣减弱,更关注L2++自动驾驶,但买车时更谨慎。

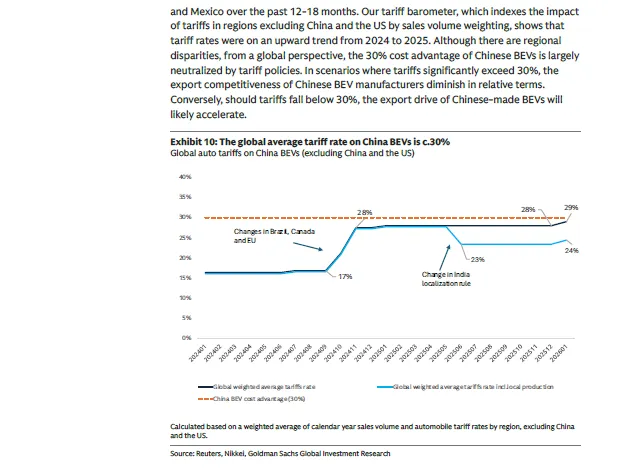

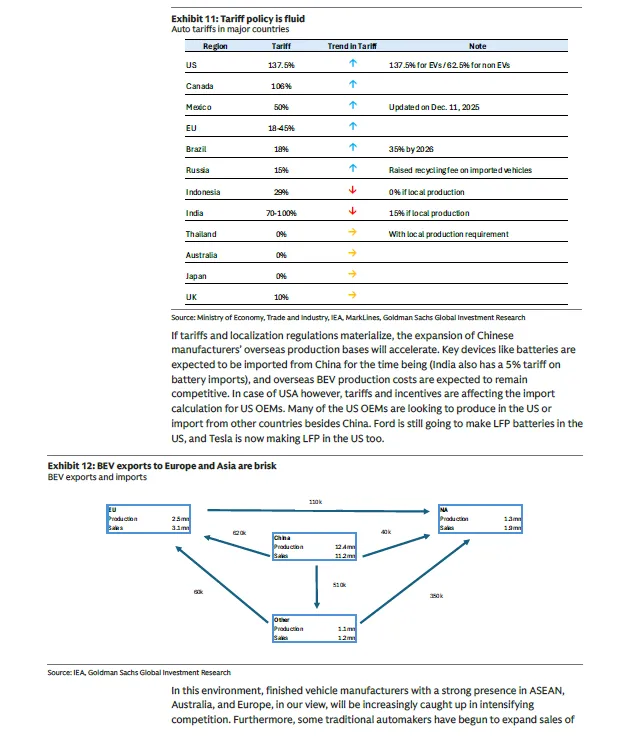

关税成为关键变量

各国关税政策不一,平均约30%,直接影响中国电车出口竞争力。

高关税地区(如美国137.5%)可能只买得到“高价电车”。

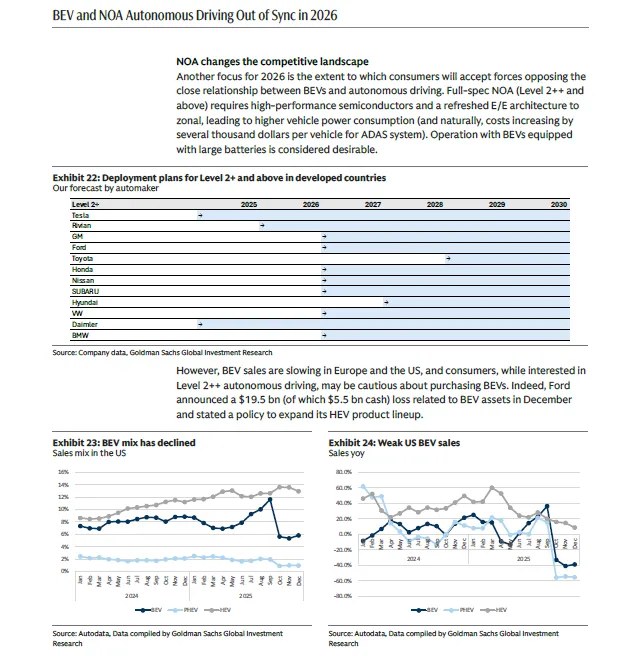

二、技术路线:自动驾驶与电车“脱钩”?

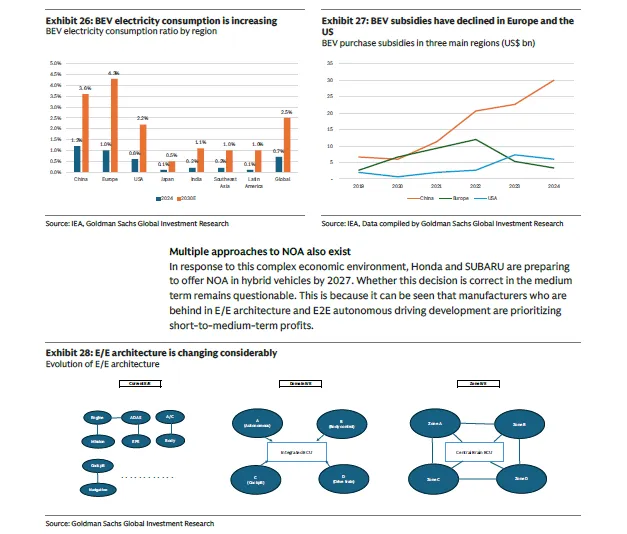

NOA(高阶自动驾驶)进展不一

需要高算力芯片、区域电子架构,功耗高,更适合搭配大电池电车。但本田、斯巴鲁等已在研发混动车型搭载NOA,2027年可能落地。

电子架构成传统车企短板

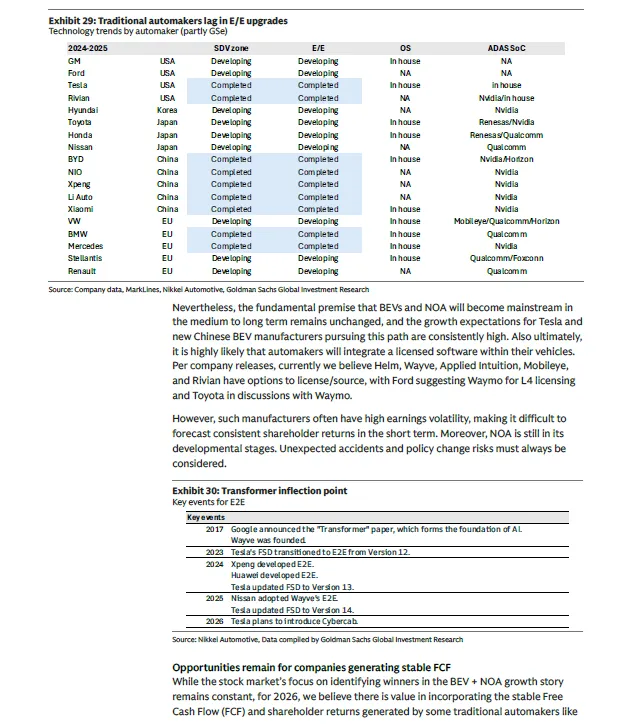

特斯拉、比亚迪、蔚小理等已基本完成架构升级。

传统车企如丰田、本田等仍在“开发中”,技术差距明显。

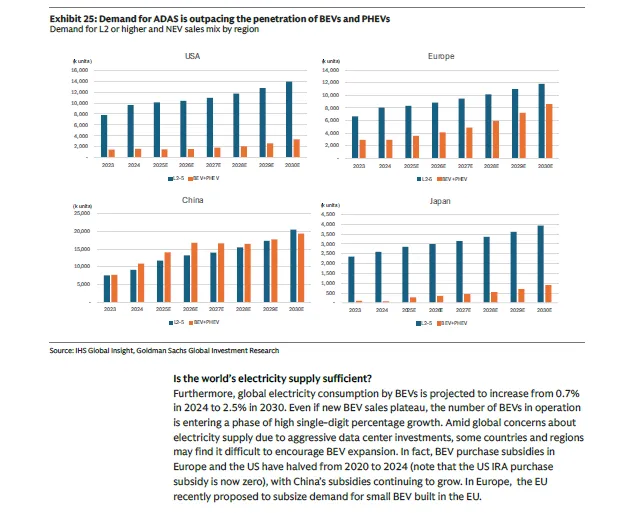

电力供应也是隐忧

全球电车用电占比将从2024年0.7%升至2030年2.5%。

电网压力大,可能影响某些地区推广电车的政策意愿。

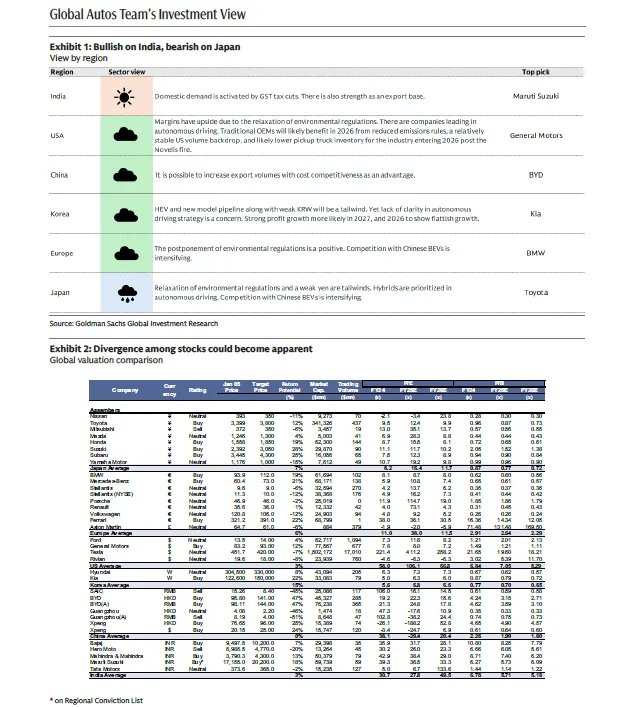

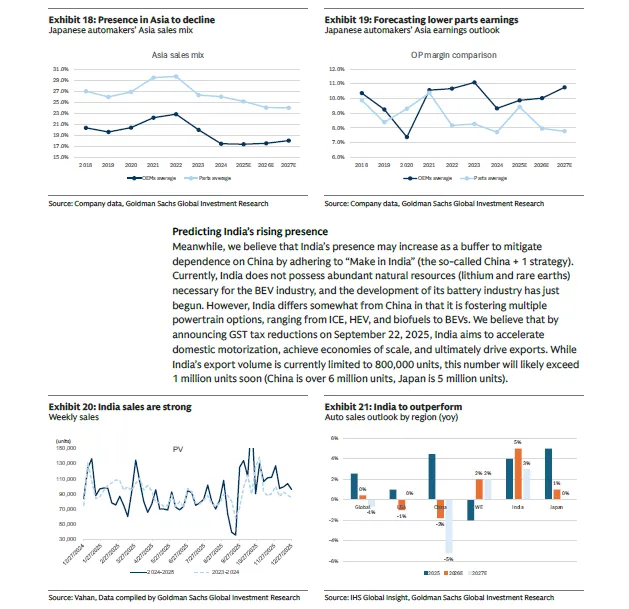

三、区域竞争:印度崛起,日本承压

印度成为新增长点

“印度制造”政策推动,多家车企布局。

内燃机、混动、电车多路线并行,出口潜力大。

日本面临挑战

电动车转型慢,海外市场受到中国电车挤压。

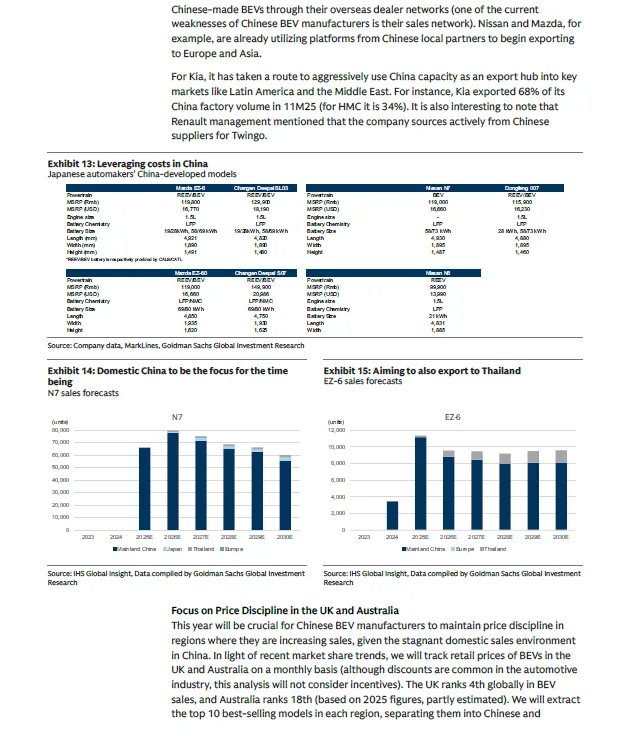

部分日企开始借用中国平台出口欧洲/亚洲(如日产、马自达)。

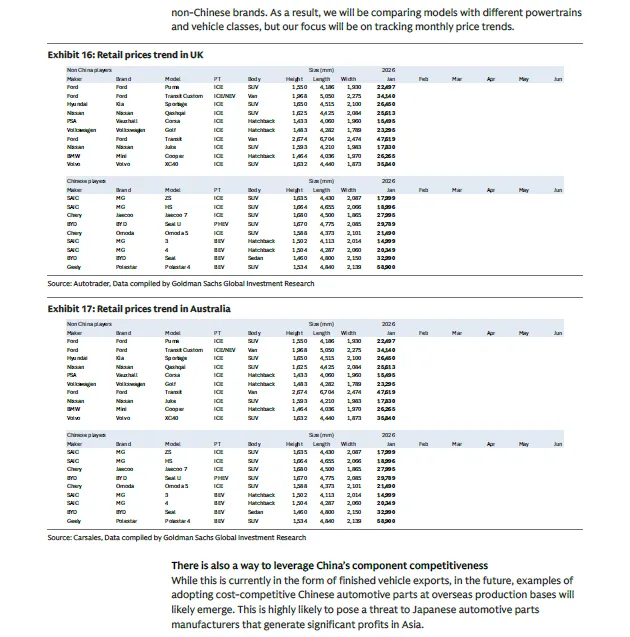

东盟/澳大利亚竞争加剧

中国电车通过本地化生产或合作模式加速进入。

现代、起亚等也利用中国产能出口拉美、中东。

四、车企战略:垂直整合 vs 开放合作

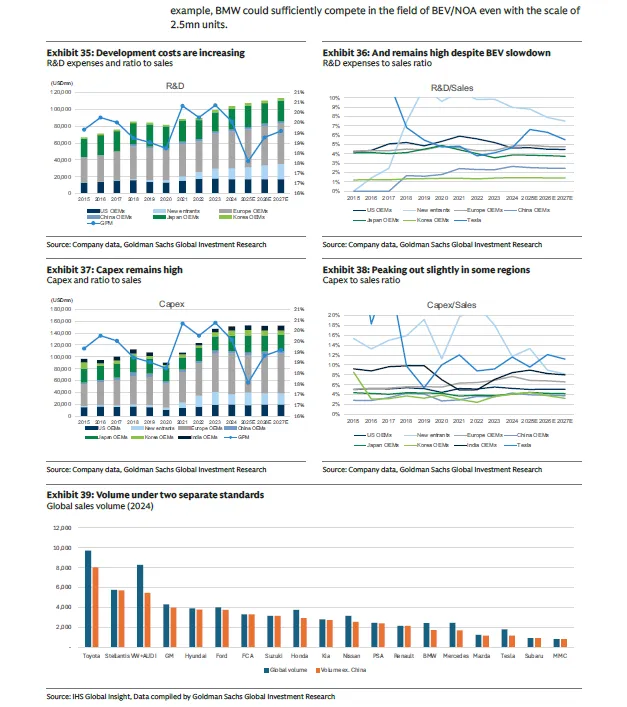

传统车企调整电池战略

福特、日产、本田等重新评估自产电池计划,转向合作或外购。

丰田减持电装等零部件企业股份,聚焦核心业务。

中国供应链被广泛采用

大众、宝马、奔驰等在华合资企业积极合作本土自动驾驶供应商(如Momenta、华为)。

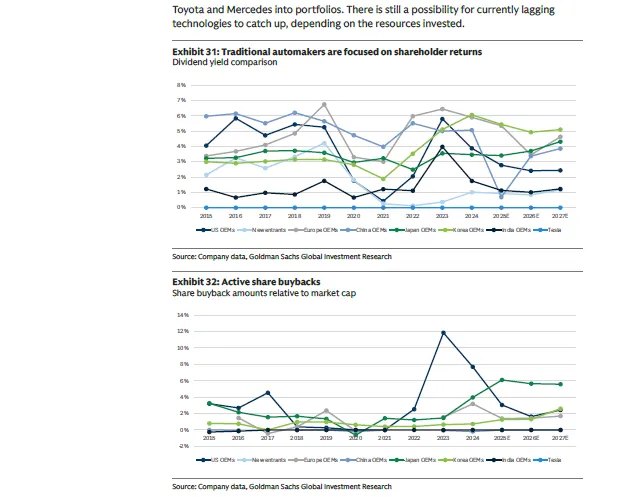

豪华品牌靠现金流“稳扎稳打”

宝马、奔驰等即便规模不大(如250万辆),也能靠强劲现金流投入电动化与自动驾驶。

五、政策与风险:环保法规松动,网络安全受重视

欧美环保政策趋松

美国降低油耗标准,欧洲2035年后允许符合条件的燃油车销售。

传统车企获得更多缓冲时间。

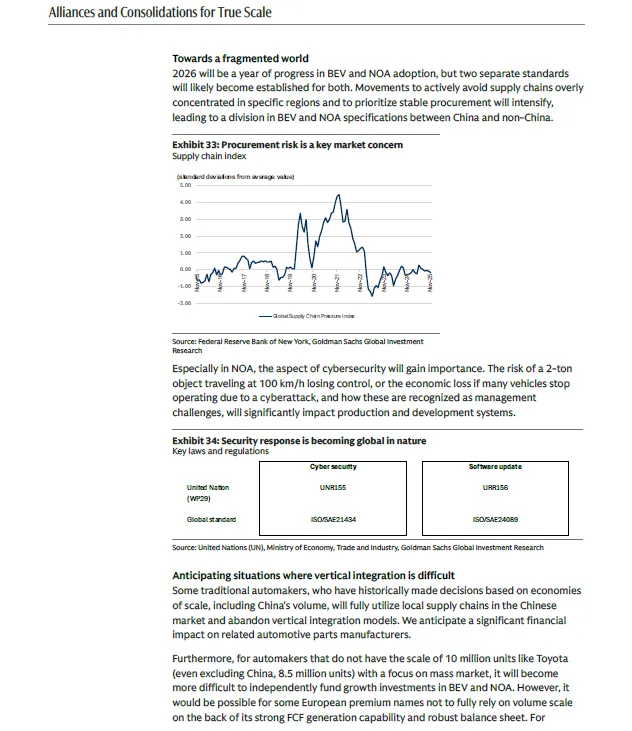

网络安全成NOA关键课题

自动驾驶车辆若被黑客攻击,可能引发大规模运营中断,车企需加强防护。

地缘政治影响供应链

半导体、稀土等领域风险上升,多国推动供应链“去中国化”。

报告总结与启示

2026年将是全球汽车行业“分化之年”:电车和自动驾驶可能走向不同的发展路径,区域市场特征愈发明显。中国电车凭借成本优势继续出海,但面临关税和政策壁垒;自动驾驶技术则进入“混动搭载”试验阶段,传统车企虽在电子架构上落后,但通过合作、本土化等方式仍具竞争力。

启示: 车企需灵活应对区域市场差异,既要保持电车成本优势,也要在自动驾驶、网络安全等领域加快布局。投资者应关注那些能在“双轨发展”中保持技术投入、现金流稳健的车企,如丰田、宝马、比亚迪等,同时警惕依赖单一市场或技术路线的风险。

电车与自动驾驶正在“分手”,谁能灵活应变,谁就能在2026年的分化市场中站稳脚跟。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、低空飞行等几十个细分领域研究报告。以下为报告原文:

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、低空飞行等几十个细分领域研究报告。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?