华为车BU董事长靳玉志最近扔下了一句话,在科技圈和投资圈炸开了锅:

“L3是走向完全自动驾驶的必经阶段。”

这句话看似是一句技术判断,实则是一纸“行业冲锋号”。

为什么?因为过去几年,车企都在L2+的舒适区里疯狂内卷,用着“高级辅助驾驶”的名字,干着擦边球的事。但L2和L3之间,隔着一道天堑——责任归属。

L2出事,车主全责;L3出事,车企担责。

华为在这个节点明确表态,释放的信号极其强烈:跨过这道天堑的技术、成本和法律闭环,已经到了破局的临界点。2026年,正迎来真正的“自动驾驶元年”。

一场席卷上下游、规模超万亿的产业大洗牌,已经拉开大幕。今天,我们就来深度扒一扒,这条黄金赛道上的“诸侯割据”与“掘金地图”。

01 诸侯割据:自动驾驶的“三大门派”

如今的自动驾驶赛道,早已经不是一家独大的局面,而是演化出了壁垒森严的“三大门派”。

第一派:纯视觉“极简派”

带头大哥: 特斯拉(FSD)

核心逻辑: 既然人靠两只眼睛就能开车,车为什么不行?砍掉昂贵的激光雷达,只用摄像头,靠“端到端”的大模型算法和极其恐怖的算力去暴力拟合现实。

现状: 成本极低,但极其考验AI泛化能力,属于“走钢丝”的高手。国内小鹏等也在向纯视觉和端到端方向激进靠拢。

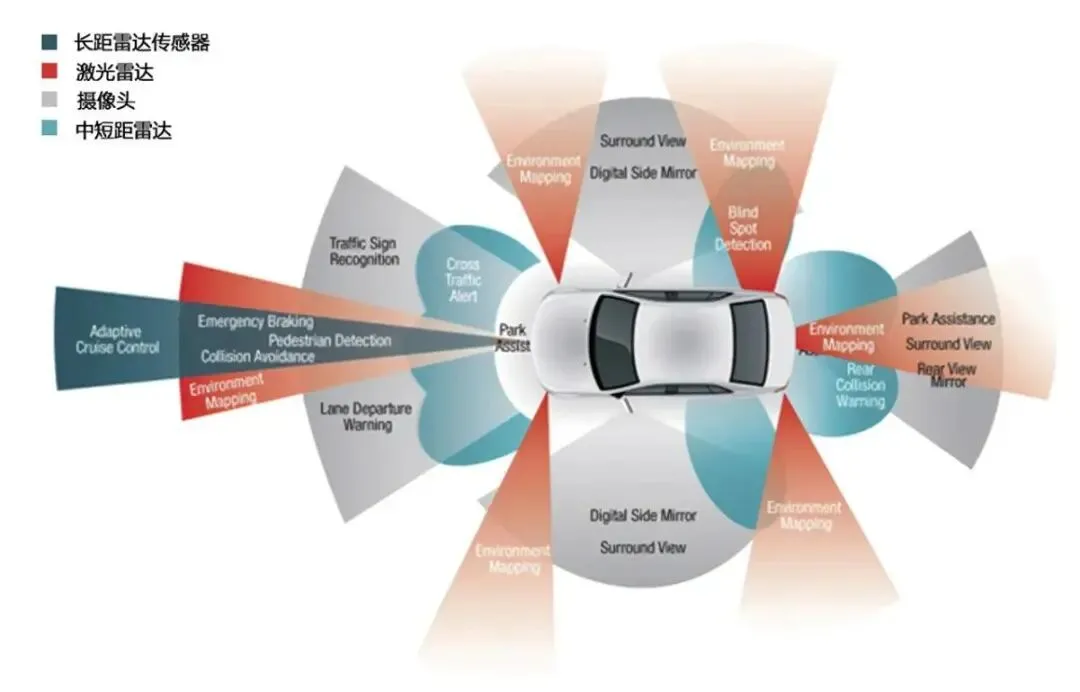

第二派:多传感器融合“重装派”

带头大哥: 蔚来、理想(早期及部分现款)

核心逻辑: 摄像头有盲区,那就加上激光雷达做三维扫描,再加上毫米波雷达做冗余。三层防护,安全第一。

现状: 硬件成本高,数据融合算法极其复杂,但在L3阶段,这种“堆料”带来的安全感,是车企敢于承担法律责任的底气。

第三派:全栈解耦“系统派”

带头大哥: 华为(鸿蒙智行)

核心逻辑: 我既不造车,也不搞单一硬件绑架。从底层算力芯片(昇腾)、激光雷达(96线/192线),到操作系统(鸿蒙),再到高阶智驾算法(ADS 3.0),全栈自研,打包卖给车企。

现状: 华为是目前国内唯一能做到“车-路-云”全链路打通的玩家。靳玉志喊出L3是必经之路,正是因为华为的“感知-决策-执行”全栈能力,已经具备了兜底L3责任的能力。

02 万亿狂奔:规模与趋势的“双重奏”

为什么资本和巨头对L3如此饥渴?因为这是一个从“卖硬件”向“卖软件服务”跃迁”的万亿级金矿。

看规模:

据中商产业研究院预测,中国智能驾驶市场规模在2025年将突破4000亿元,而到2030年,随着L3/L4的大规模渗透,整个产业链(包含整车、软件、软硬件零部件、车路协同)规模将直逼万亿级别。

看趋势:两大拐点正在发生:

“端到端”大模型上车,算法被重构。

以前的智驾是“规则代码”(如果遇到A,就执行B),现在变成了“AI黑盒”(输入视频,直接输出方向盘转角)。这直接导致了对算力需求的指数级爆炸。

硬件“白菜价”,下沉市场被激活。

两年前,一套高阶智驾系统成本要3-5万元,只有30万以上的车才配得起;现在,激光雷达价格被打到千元级,国产算力芯片崛起,高阶智驾正被下放到15万级别的车型。“智驾平权”是接下来最强劲的产业趋势。

03 掘金地图:产业链核心个股全拆解

作为投资者和产业观察者,面对万亿赛道,我们不能只看整车(整车太卷,胜负未分),真正的确定性红利,藏在“卖水人”的供应链里。

我们按“感知-决策-执行”三大环节,梳理出核心标的逻辑:

1. 决策层(大脑与神经):算力芯片与域控制器

L3时代,算力就是权力。没有大算力芯片,端到端模型就是空中楼阁。

国产芯片绝对龙头:地平线(港股)。国内唯一能在智驾芯片市占率上和英伟达掰手腕的玩家,征程6系列已经全面落地。

域控制器打包厂:德赛西威。国内智驾域控制器的“卖水人一哥”,不管是华为系、英伟达系还是高通系,都要找它做硬件集成,业绩确定性极高。

其他关注: 恒玄科技(座舱芯片)、全志科技。

2. 感知层(眼睛与耳朵):传感器与软件算法

激光雷达核心标的:速腾聚创(港股)、禾赛科技(美股)。 (A股可关注其上游供应链:永新光学(核心光学部件)、福晶科技(晶体材料))。

摄像头镜头龙头:舜宇光学(港股)、联创电子(A股)。联创电子是特斯拉和华为镜头的核心供应商,高玻镜头纯度极高。

智驾软件算法商:中科创达。在座舱OS领域占据统治地位,目前正在向中央计算架构和智驾周边软件加速渗透。

3. 执行层(手和脚):线控底盘

这是L3最容易被忽视,却最具有爆发力的增量市场!

L2时代,人随时可以接管,底盘响应慢一点无所谓。但L3时代,机器接管,遇到危险时,线控制动和线控转向的响应时间必须达到毫秒级。传统机械结构完全行不通。

线控制动龙头:伯特利。国内线控制动(EPB、WCBS)的绝对王者,已经打入大量新能源主机厂供应链,国产替代+L3放量双重逻辑共振。

线控转向核心:耐世特(港股)、 A股关注拓普集团(底盘系统大白马,空气悬挂+线控一体)。

写在最后

华为的这声定调,意味着自动驾驶的“温室培育期”彻底结束。

接下来,就是真刀真枪的残酷淘汰赛。不能解决L3责任兜底的车企,将被无情边缘化;而能在芯片、算法、线控底盘这些硬核领域提供底层支撑的供应链企业,将迎来长达五年的黄金业绩释放期。

从“摸着石头过河”到“踩着算力起飞”,中国自动驾驶产业链,已经到了逼空上涨的前夜。

你看好“纯视觉派”还是“融合派”?你觉得A股智驾产业链里,谁最有希望走出十倍股?欢迎在评论区留下你的硬核观点,我们一起讨论!

(注:本文仅为产业逻辑探讨,不构成任何投资建议。股市有风险,入市需谨慎。)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?