当北京街头开始出现没有方向盘和踏板的汽车,当监管部门首次在法律文件里写下“L3级事故由车企担责”,你就该意识到:自动驾驶已经过了讲故事、秀Demo的阶段。它现在要面对的,是早晚高峰的加塞、暴雨天的积水路面,以及最残酷的——每一单能不能赚到钱。

过去两年,行业发生了极其剧烈的结构性突变。政策端、技术端和成本端的三条线,几乎在同一时间翻过了临界点。

一、临界点:L2成了标配,L3终于“合法”

如果看乘用车市场,高阶智驾的渗透正在以超出预期的速度蔓延。行业统计数据显示,国内新车L2级辅助驾驶的渗透率已经逼近60%,比两年前翻了一倍多。这意味着,消费者已经把“能自己跟车、自己泊车”当作买车的基本诉求,而不是选配。

但真正的质变在L3。按照自动驾驶的分级,L3是“有条件自动驾驶”,系统接管后出事,责任从驾驶员转移到了车企。这个责任界定的改变,直接卡死了L3商业化好几年。

现在,这道紧箍咒正在松开。北京率先实施了自动驾驶汽车条例,明确了L3及以上车辆的路权、上牌和事故责任划分。紧接着,国家部委层面公布了首批L3车型准入名单,几家头部车企的车型获批在指定高速和城市快速路试点。虽然目前还只是“有条件上路”,但这标志着L3从地方测试正式迈向了“合规可售”的阶段。

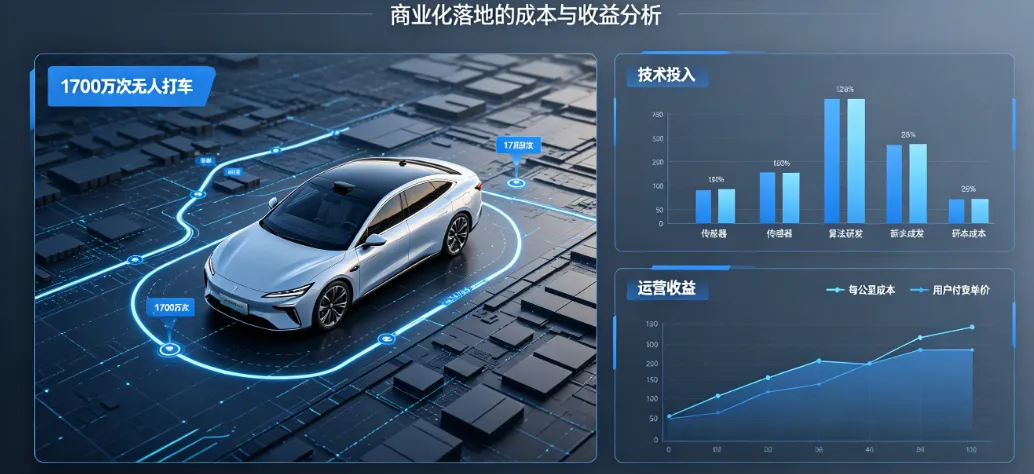

二、Robotaxi的算账逻辑:单车成本跌破20万

相比于私家车的L3,无人出租车(Robotaxi)的进度更加激进。

以头部无人车平台为例,其累计提供出行服务已超过1700万次,单周全无人驾驶订单超过25万单。更让行业震动的是硬件成本的断崖式下跌。其最新一代无人车,公开售价已经打到了20万元出头的区间,相比上一代直接砍掉了六成以上的成本。另一家头部上市企业推出的第七代系统,单车硬件套件成本也下降了约70%。

当一台L4级无人车的硬件成本,和一台普通家用新能源车一样便宜时,商业逻辑就彻底变了。加上远程接管技术让一个安全员可以同时监控十几甚至二十辆车,人力刚性成本被大幅摊薄。行业正在从“看它能不能开”,转向“算它每天能赚多少钱”。按照目前的折旧、电费和运营成本测算,在部分一线城市的高密度区域,单车毛利有望在未来一两年内逼近盈亏平衡线。

三、产业链的暗流:谁在赚钱,谁在被重塑

在这场降本增效的狂欢背后,是产业链价值的剧烈重构。

上游的传感器首当其冲。曾经常被吐槽“贵得用不起”的激光雷达,在过去一年国内装车量突破百万台大关。规模效应加上国产芯片的替代,让激光雷达从动辄上万元的奢侈品,变成了千元级的标配品。这对于下游车企是利好,但对于那些没能跟上降本节奏的传感器厂商,则是致命的挤压。

中游的权力格局也在改写。过去车企和Tier1(一级供应商)之间是明确的“黑盒买卖”关系,现在车企为了掌握灵魂,纷纷下场自研算法,甚至自研芯片。而供应商为了保住订单,不得不从卖硬件转向卖“芯片+算法+工具链”的全栈白盒方案。车企和供应商的边界正在变得模糊,博弈极其惨烈。

还有一个容易被忽视却极其重要的玩家:保险公司。L3试点明确规定系统主责时由车企兜底,这倒逼保险公司必须开发全新的“自动驾驶专属险种”。未来的车险定价,可能不再看车主的驾驶记录,而是看车企算法的版本号和这台车的历史接管率。数据归谁、怎么定价,将成为下一个利益博弈的焦点。

四、真正的胜负手:长尾场景与规则构建

尽管前浪汹涌,但自动驾驶要真正变成像自来水一样的公共服务,还差最后也是最难的几步。

第一是“长尾场景”的绝对安全。高速巡航和城市环路只占驾驶场景的一小部分。真正的压力测试在于:暴雨暴雪导致的视线丧失、施工路段的混乱标线、外卖小哥的突然逆行。这些低频但高危的场景,决定了社会对自动驾驶的终极信任度。

第二是全国性规则的统一。目前L3的路权和责任界定还局限在个别城市的试点政策中。如果要向全国推广,需要国家层面出台统一的交通事故责任认定标准、数据安全合规框架以及黑匣子(EDR)数据读取规范。没有这些“软基建”,车企就不敢大规模放量。

结语

自动驾驶的下半场,已经不再是几家科技公司的极客游戏,而是一场牵动万亿级汽车工业、保险金融乃至城市治理的系统性工程。当硬件成本不再是借口,当法律法规开始清障,最后比拼的,是谁能在最复杂的真实街头,把安全冗余和商业效率做到极致。这场仗,才刚刚打到最见真章的时候。

📌 研究声明

本文为主题研究性内容,旨在梳理产业趋势与市场逻辑,不构成投资建议。作者不具备证券投资咨询执业资格,文中任何表述均为研究性分析,不代表对任何证券未来表现的预测或承诺。投资决策请以专业机构意见为准。文中数据与信息均来源于公开渠道,分析结论存在不确定性,读者应结合自身情况独立判断,并对自己的投资决策负责。市场有风险,投资需谨慎。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?