奇瑞*引望深化合作:把L3、L4自动驾驶推到"十五五"量产前夜

- 2026-06-23 16:38:48

2026年6月11日下午,安徽芜湖,奇瑞总部。一份由奇瑞汽车与引望智能共同签署的深化战略合作协议,被摆上了会议桌。落款的两个名字——一个是国内自主品牌销量第一梯队的整车厂,一个是前华为车BU、独立运营刚满一年半的智能驾驶方案商。

签的协议

奇瑞方面,董事长尹同跃亲自出席,常务副总裁张国忠、执行副总裁高新华、戚士龙,副总裁戴闯、郭锐悉数到场。引望方面,董事长徐直军、CEO 靳玉志、副总裁迟林春出席。一把手+技术线高管同框的阵容,意味着这不是一纸"合作意向",而是产品线层面深度绑定的开始。

合作双方

这次合作最大的看点其实不是"奇瑞找华为",而是奇瑞找的是引望——一家已经从华为独立出来两年的公司。

引望

引望 2024-01-16 在深圳成立,承接原华为车BU 的智能驾驶、智能座舱、智能车控、智能车云等业务。2025-01 起,引望正式以独立公司身份独立运作,徐直军任董事长,余承东、朱华荣任副董事长,靳玉志任董事兼 CEO。2024-08、2025-03 两次股权变更后,目前股权结构是:华为 80%,赛力斯 10%,阿维塔 10%。

把这段股权故事摊开来看,其实是一步"明棋":引望把车BU打包成独立的市场化主体,再让"原客户"以股东身份绑定。赛力斯和阿维塔各自出了 115 亿元入股。引望已经是"卖智能驾驶解决方案给所有车企"的开放平台,奇瑞是它最新一个签下深化协议的对象。

奇瑞

奇瑞 2025 年集团销量 280.64 万辆,2026 年目标 320 万辆(,是国内自主品牌第一梯队。但奇瑞在智驾这条线上的起步比新势力晚:2025-03 才正式推出自研的"猎鹰智驾"体系,2025 年底前要在 30 多款车型上全系搭载。猎鹰智驾的产品节奏是:2025 年实现 E2E 端到端大模型;2026 年实现融合式端到端 VLA+WM(世界模型),并率先量产 L3 上车。

换句话说,奇瑞在自研端和外部合作端是双线并行的:自研这条线追头部,外部这条线用引望补速度。

智驾市场

把这次签约放进 2026 年的智驾市场去看,才能看出它的"分量"。

L2 已经是 60%+ 的标配,接下来两年的"战场"是 L2+ 城市 NOA、L3、L4 量产。L3 是分水岭——L2 出了事故责任在驾驶员,L3 在 ODD(运行设计域)内责任在车企。L3 能不能合法上路、能不能量产,决定了谁在下一轮洗牌里不掉队。

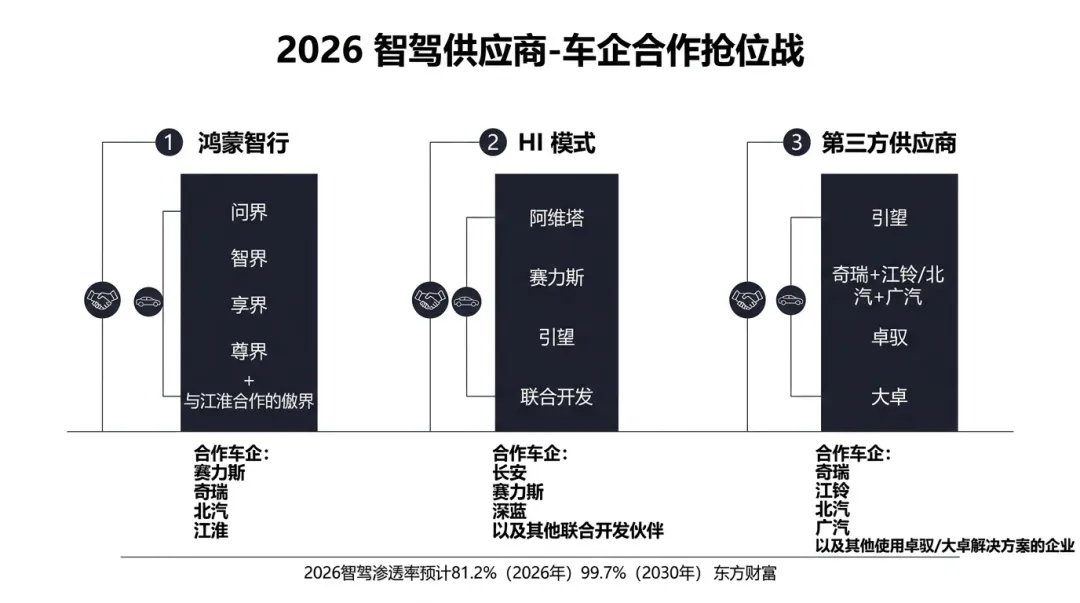

再看出身不同的三股"抢位"力量:

① 鸿蒙智行:华为余承东主推,旗下问界、智界、享界、尊界,加上即将落地的"傲界"(华为与江淮合作的尊界后续品牌);② HI 模式 / 引望联盟:引望+阿维塔+赛力斯,2026-05 东风猛士与引望签"全面深化战略合作 2.0 协议"已落地,首期 5 款车,首款 2026 年量产;③ 第三方供应商:引望、卓驭(原大疆车载)、毫末、华为车BU以外的方案商,给所有车企供货,谁也不站队。

奇瑞的位置有点特殊。它在 ① 上有合作(智界是奇瑞与华为合作的品牌),在 ② 上有合作(这次深化协议),同时自研端有猎鹰智驾。奇瑞不打算"押单一押注",把鸡蛋分到了鸿蒙智行、引望、自研三个篮子里。

时间和节奏

把时间线拉长看,奇瑞×引望这次合作并不是孤立动作

看起来无关,其实是同一条主线:2026 年是"算法公司+整车厂+生态方"全面抱团的年份。奇瑞找引望,本质是整车厂在 L3 量产前夜,把"自动驾驶大脑"这条命脉用一个深度协议锁住。

奇瑞选引望而不是其他方案商,理由也不难想:

奇瑞 2026 集团销量目标 320 万辆,是自主品牌头部;奇瑞的车型谱系覆盖奇瑞/星途/捷途/iCAR 4 大自有品牌,加上与华为联合打造的智界(鸿蒙智行阵营),可以为引望提供多场景、多价格段的实车数据——这是引望在 L3 量产前夜最需要的东西。

本文内容及数据仅供交流学习使用,如有不实或误差,欢迎指正。

往期阅读:

中国Robotaxi欧洲加速:不是输出廉价劳动力,是卡位标准

期待您的关注、点赞、在看、转发

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 10万级SUV的“扫地僧”!这台国产车不玩花活,却让30万合资车坐不住了

- 喝酒开启自动驾驶算不算酒驾?很多人都踩过这个法律雷区

- MPV or SUV?魏牌高山7 SUV版“全都要”

- 2026款现代帕里帝:三排SUV想要家用和气场一起抓,这次现代真下本了

- 新乐道L60:打开15万内纯电中型SUV的「价值无人区」!

- 15万预算,适合情侣开的3款SUV,值得冲

- 纽北最速SUV确实让人上头,但保时捷卡宴Turbo GT,真是你想要的那台家用吗?

- 2026款奔驰GLE级值不值买 豪华SUV最难的是别被平衡感带跑

- 2027款路虎揽胜轿车先别急着上头,渲染图好看不等于适合下单

- 7月1日施行!自动驾驶出事故,责任终于明确了