编辑|郭文静

出品|马路咖啡in

2025年9系SUV混战落幕,大部分选手都沦为了“陪跑”。

这一年车企扎堆瞄准了旗舰SUV市场,并且因为在命名上大都采用了数字“9”来标示旗舰身份,被统称为9系SUV。

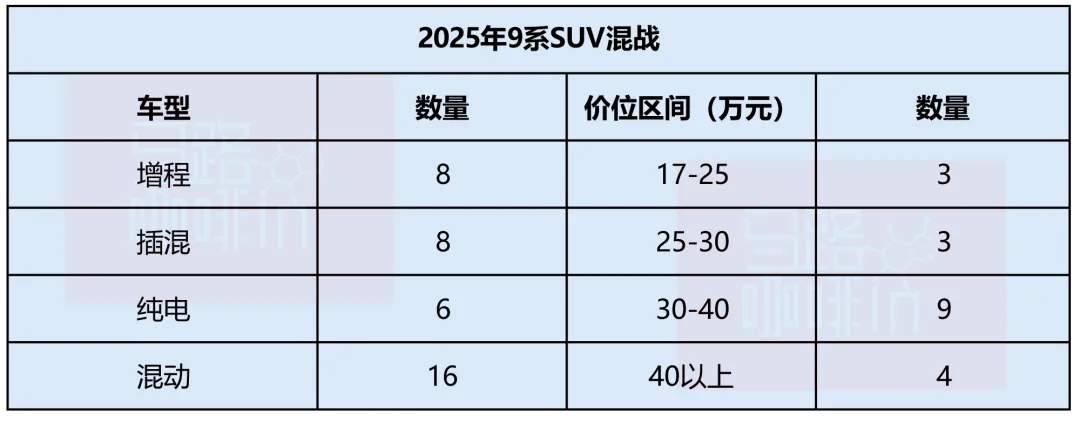

笔者以命名、旗舰定位、车型级别、价格区间等多个维度梳理, 2025年主流市场9系SUV混战参战选手多达19款,其中17款为全新车型,2款改款车型——问界M9和理想L9,但考虑到这两台车是9系SUV市场的标杆车型,因此也列入了对比。

最后的结果显示:真正在这场混战中取得胜利的选手只有2.5个。

月销过万的只有5款

从动力形式来看,混动车是绝对主力,增程及插混合计共16款车型,纯电动车(含“增程+纯电”双版本)仅6款,其中仅有纯电版本的车型更是只有3台——蔚来ES8、乐道L90、理想i8。

价格层面,30万以上的市场是主战区,该区间车型共计13款,其中30-40万元区间车型9款,40万元以上车型4款;25-30万元区间3款,17-25万元区间3款。

由此可明确:20-30万是旗舰SUV价格下沿,20万以内难成主流;30万以上混动市场是车企必争之地,40万以上仍是中国品牌高端“天花板”。

销量表现分化明显,仅问界M8、吉利银河M9、蔚来ES8、问界M9、乐道L90 5款能实现单月或月均销量过万;月均销量超5000辆的共8款(含上述5款);另有2款月均销量仅为三位数。

这意味着,9系SUV市场虽热闹,能分到红利的只是少数。

问界M8不负众望

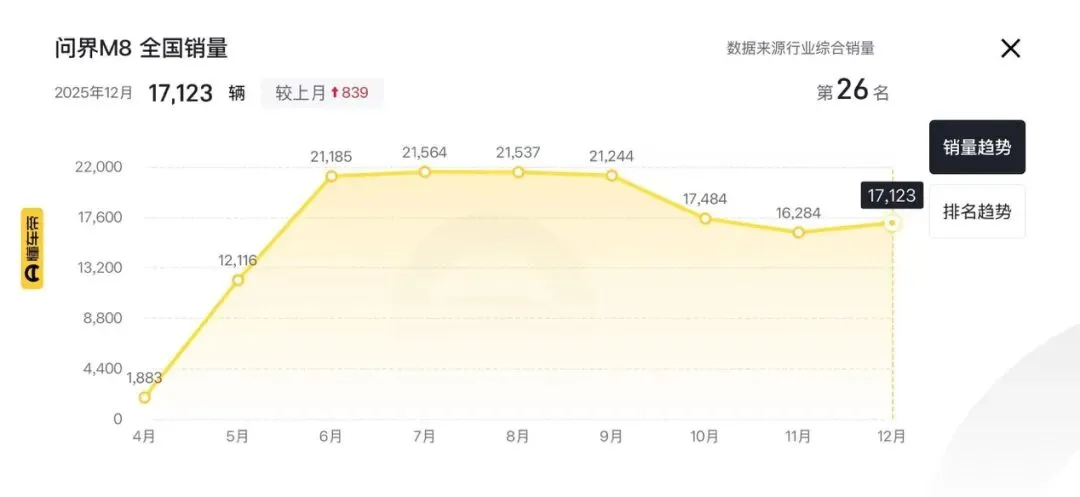

把目光聚焦到具体车型上的话,问界M8是累计销量和月均销量的双料冠军,该车2025年4月16日上市, 5月即交付破万,6月站上2万+台阶,并持续到9月份,全年累计交付15万辆,上市至年底月均销量高达17696辆。

问界M8的热销再次证明了华为在高端领域的“统治力量”。

不过,问界M8的热销也多少影响了“大哥”问界M9的销量,后者2025年3月30日完成改款,焕新后销量上扬,5月交付量超过1.5万辆,但随着前者的上量,其销量开始下行,最终全年累计销售11.81万辆,同比下滑24.3%,虽然月均销量还在9844辆的高位,但月度销量已经跌破了8000辆。

目前,问界M8还处在销量高位,而且其价位区间(35.98万-44.98万元)其实相对仍处于空白状态,其直接竞品并不多。预计2026年的新一轮旗舰SUV混战,这个区间会迎来不少新选手,比如极氪8X、小米YU9等,至于能否动摇问界M8的优势尚待观察。

极氪9X“一枝独秀”

如果说问界M8是整场9系SUV混战中最靓的仔,那么极氪9X就是40万以上市场的“一枝独秀”。

此前问界M9、理想L9能成为标杆,核心是成功突破40万以上市场、蚕食传统豪华品牌份额。

2025年这轮混战中,蔚来ES8和极氪9X杀入了40万以上市场,腾势N9、问界M8也有版本在40万以上,但蔚来ES8因BASS模式实际售价未完全站稳40万以上,腾势N9和问界M8起售价低于40万,因此极氪9X可以说是冲击该市场的最主力选手。

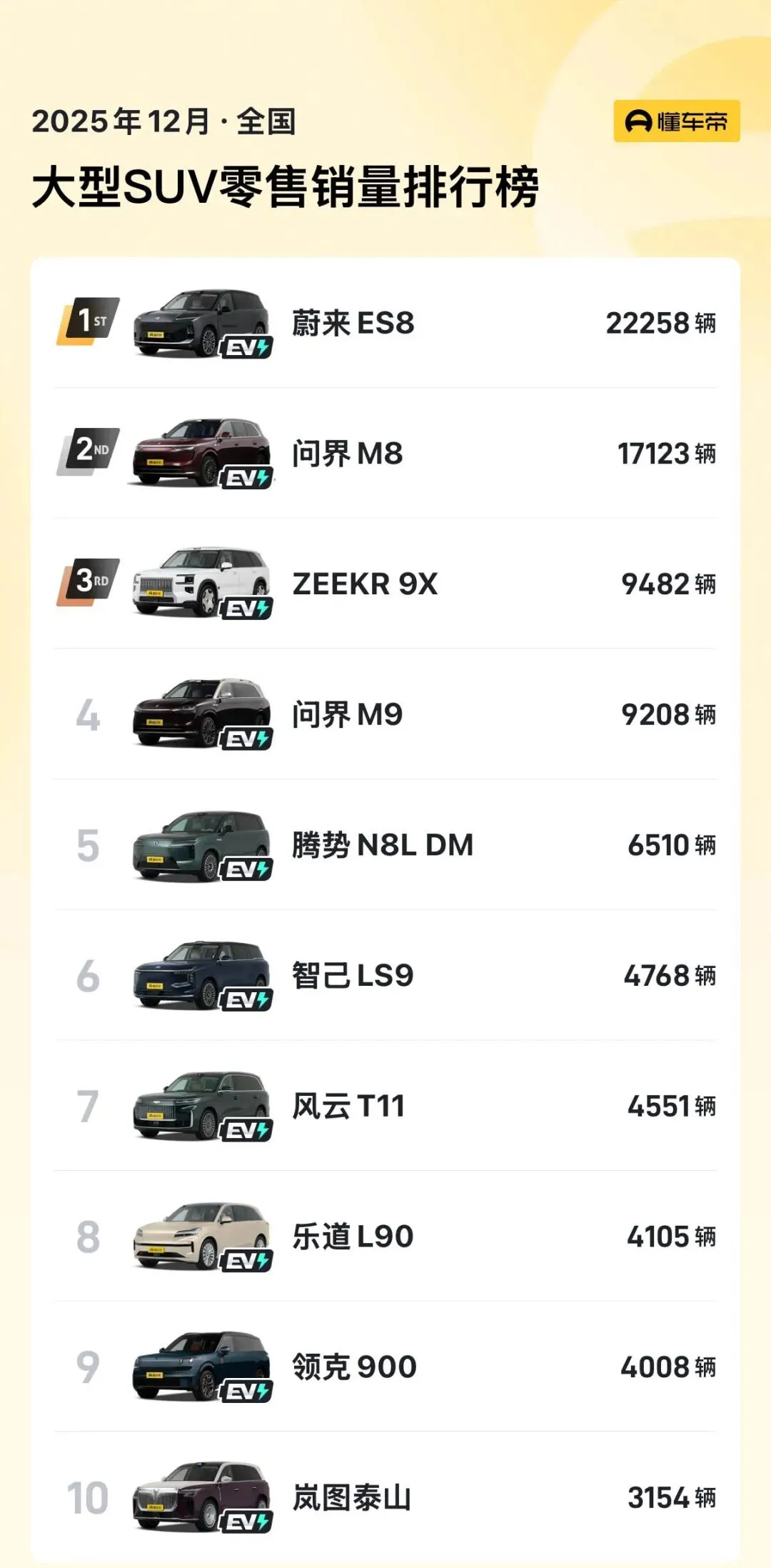

更值得关注的是,凭借独特的硬派气质和技术领先性,极氪9X实现现象级热销:2025年9月29日上市,截至12月底累计交付22051辆,12月交付破万;订单中55.99万、59.99万元的Hyper版本占比超70%,当前下单需等待5-6个月,这使极氪9X平均售价超53.8万元。

由此来看,极氪9X的高端突围不止另起一派,与问界M9分庭抗礼,某种程度上还比问界M9要更高一筹,同时直接冲击问界M9和理想L9销量,两者销量分别同比下滑24.3%和47.31%(4.52万辆)。

蔚来ES8“纯电之光”

蔚来ES8的表现令人惊喜,不仅销量大幅突破,更是9系SUV中唯一实现高销量的纯电车型,堪称“纯电之光”。

全新蔚来ES8于2025年9月20日上市,截至年底累计销售46729辆,月均13351辆,12月销量达22258辆,力压问界M8登顶大型SUV冠军。

其官方指导价40.68万-44.68万元,叠加BASS方案后售价降至29.88万-33.88万元,同时覆盖30-40万及40万以上细分市场,给众多竞品带来压力。其热销也为后续旗舰车型ES9奠定基础,后者将成为蔚来冲击40万以上市场的关键。

只有2.5个胜利者

从车企阵营来看,19款车型的混战实际可归为少数阵营的较量,多数车企采用“多车型组团”策略,最终仅2.5家车企真正胜出。

第一个是吉利系。其一次性派出吉利银河M9、领克900、极氪9X三款车型,且均在细分市场取得佳绩。

极氪9X突破40万以上甚至50万以上市场,实现中国品牌新突破;领克900在竞争最激烈的30-40万区间站稳脚跟,2025年4月28日上市至年底累计销售5.1万辆;吉利银河M9锚定20万级市场,上市后迅速月销过万,筑牢吉利系旗舰SUV的基础。

三款车成功让吉利在20万级、30-40万、40万以上形成完整高端产品矩阵,提升各品牌天花板的同时打开增长空间,2026年三台8系SUV补位后,矩阵竞争力将更稳固。

第二个是蔚来。乐道L90与蔚来ES8的热销扭转了蔚来的颓势,不仅解决了销量、盈利的燃眉之急,更验证了品牌新打法,激活了整个体系,重塑市场认知,为2026年持续向上奠定基础。

若后续ES9能复制成功,蔚来将构建跨宽价格带的高端矩阵;若能将成功经验复刻到“5566”车型,完成产品阵容全面焕新,品牌发展基础将更坚实。

剩下的0.5个是问界。问界仅能算半个赢家,核心原因是问界M9销量下滑。尽管M9销量仍远超多数车企,但销量下滑标志着问界独占高端市场的“神话”破灭,这比短期销量下滑更致命。

除上述三家外,腾势N8L、岚图泰山、智己LS9等参与者虽有不错表现,但或与头部差距较大,或仍处销量爬坡期,尚未展现出突破性和持续性。

写在最后

本质上,9系SUV混战是中国品牌在新能源份额弯道超车后,向高端化进阶的尝试。

2025年的结果证明,这一尝试行之有效,也是中国汽车发展的良性路径。2026年,新一轮9系SUV混战已开启,守擂者能否稳住优势、新选手能否突围,值得持续关注。