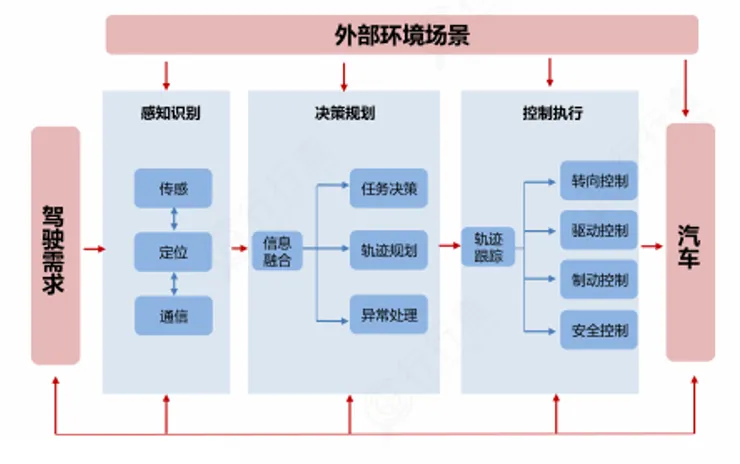

自动驾驶产业,是指依托传感器、人工智能算法、车载计算平台与通信技术,使车辆在不同环境条件下具备自主感知、决策和控制能力的一整套产业体系。从产业边界来看,它不仅包括整车制造,还覆盖了感知硬件、自动驾驶芯片、软件算法、高精地图、系统集成以及面向终端用户的出行和运营服务,是典型的“软硬一体化、高度交叉融合”的新兴产业。

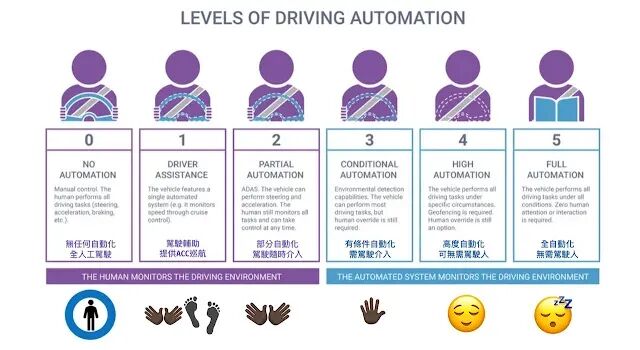

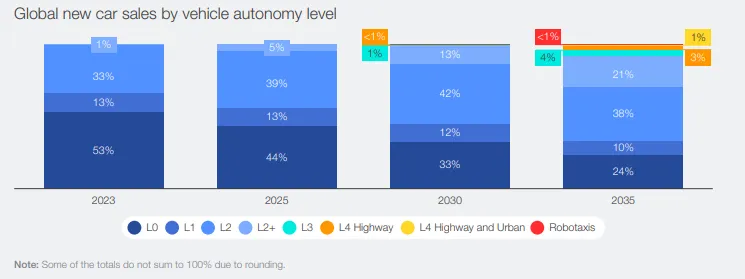

在技术分级上,自动驾驶按照美国汽车工程师协会(SAE)定义可分 L0-L5 六个等级,等级越高车辆可实现越多自主驾驶功能。L5 代表完全自动驾驶,无需人类干预,而当前多数量产系统主要处于 L2/L3 阶段。

从核心业务和产品形态看,自动驾驶产业已经形成多条清晰赛道:一是面向乘用车市场的智能驾驶系统和整车产品;二是面向城市出行和物流的 Robotaxi、无人配送服务;三是为上述应用提供底层支撑的自动驾驶芯片、算法平台、高精地图和车路协同系统。这也决定了该产业不仅“卖产品”,更“卖能力”和“卖服务”。

2021年8月 Waymo 在旧金山推出 Robotaxi 服务

1.市场规模

A.全球市场规模

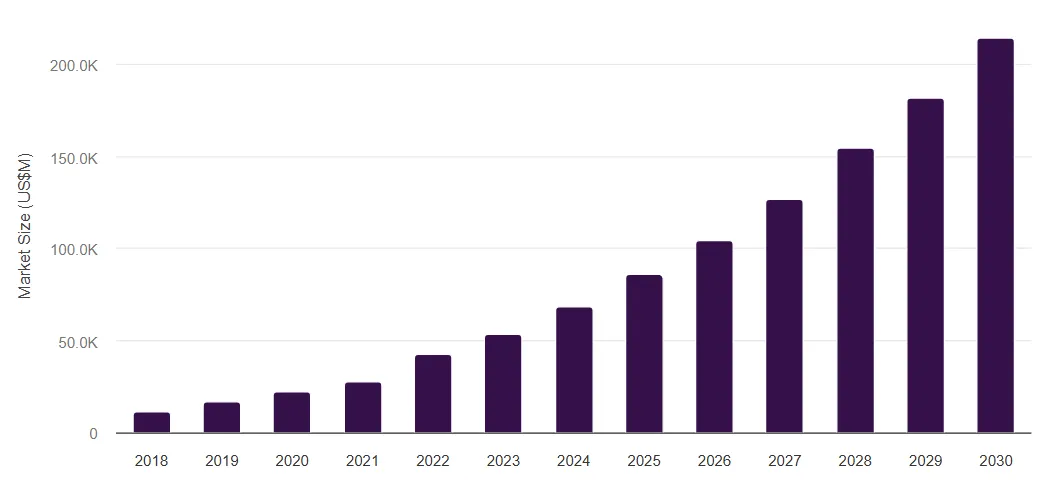

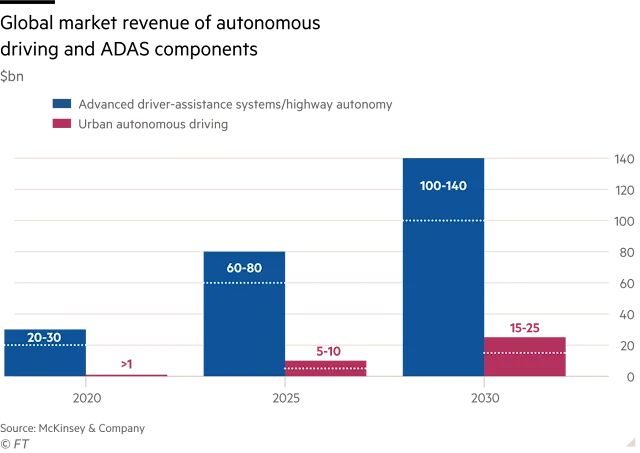

在全球范围内,自动驾驶产业正经历高速增长期,并逐步向规模化发展迈进。根据 Grand View Research 的最新数据,全球自动驾驶汽车市场在 2024 年的规模约为 680.9 亿美元,预计到 2030 年将增长至约 2143.2 亿美元,在 2025–2030 年间的复合年增长率(CAGR)约为 19.9%,反映出市场需求和技术渗透的迅猛提升。

全球自动驾驶汽车市场,2018-2030(百万美元)

这一增长不仅涵盖乘用车,还包括商用车辆、自动驾驶平台和相关服务领域,其中乘用车仍占主导地位,但商用车增长潜力尤为显著。北美目前是全球最大收入市场,占据重要份额,而亚太地区尤其是中国市场正成为增长最快的地区之一。

另有机构IMARC Group预测,到 2033 年全球自动驾驶汽车市场规模可能达到约 1.73 兆美元,2025–2033 年期间 CAGR 约为 31.85%,其中 L4 及以上自动驾驶技术将成为市场增长的主要驱动力。

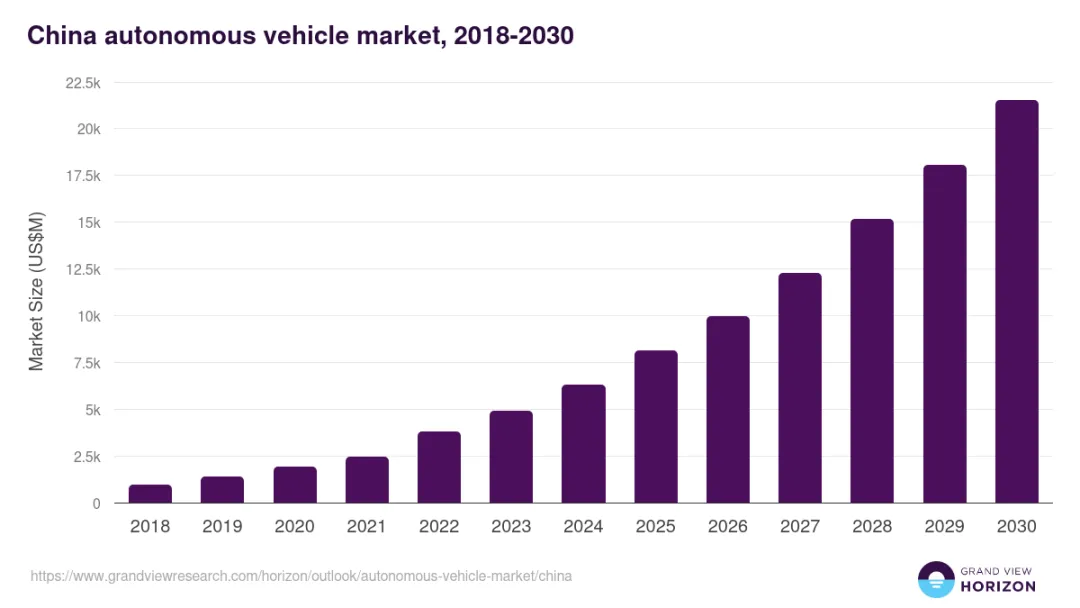

B.中国市场规模

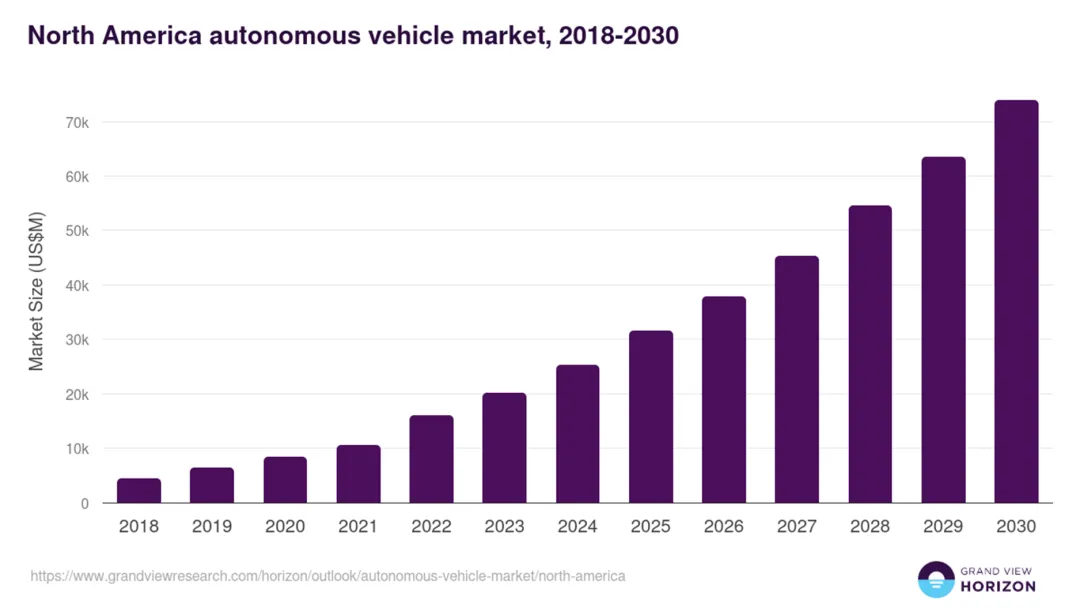

中国市场作为全球自动驾驶发展的重要力量,同样表现出高速增长态势。根据 Grand View Research 报告,中国自动驾驶车辆市场在 2024 年实现约 63.25 亿美元(约合 6.3 亿美元)收入,预计到 2030 年将增长至约 215.22 亿美元,在 2025–2030 年间的 CAGR 预计为 21.5%。

这一增长意味着中国自动驾驶市场正在从早期探索阶段进入规模化商业化阶段。一方面,乘用车自动驾驶功能渗透日益加深;另一方面,城市级 Robotaxi 与无人配送等服务开始在更多城市探索与试点,形成市场化运营雏形。

此外,中国在感知硬件、AI 算法和高精地图等核心技术领域的快速积累,也为本土市场增长提供了强力支撑。

需要指出的是,不同机构对“自动驾驶”市场规模统计口径略有差异。例如部分数据涵盖整车与服务收入,而另一些则侧重于车辆自动驾驶模块与软件收入,但整体趋势均呈现高速增长和广阔前景。

自动驾驶并非短期技术爆发,而是经历了长期技术积累、工程验证与商业探索的系统性产业。综合技术成熟度、政策环境与商业落地情况,产业发展大体可分为四个阶段。

斯坦福赛车队的“斯坦利”赢得了2005年DARPA大挑战赛

该阶段确立了多传感器融合、高精地图等核心技术路线,并为后续产业化培养了大量关键技术人才。

当前阶段,行业竞争焦点逐步转向成本控制、安全可靠性与规模复制能力。

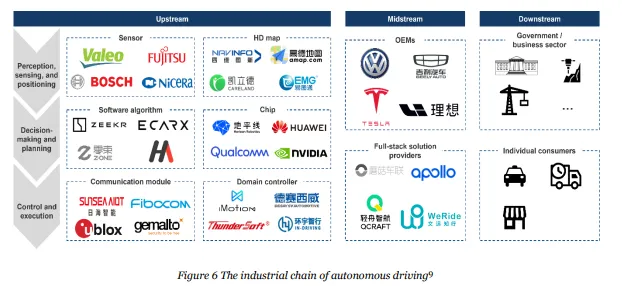

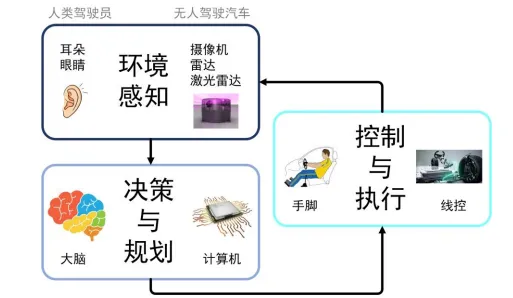

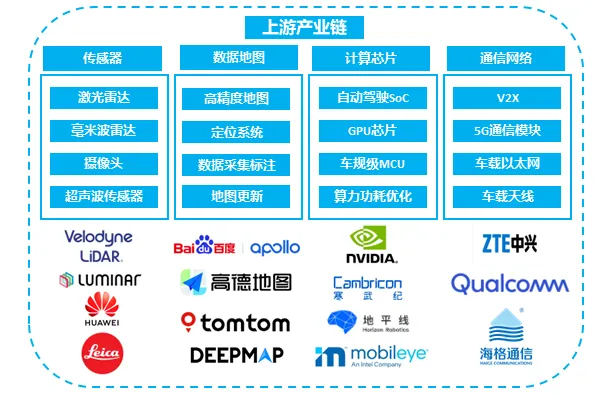

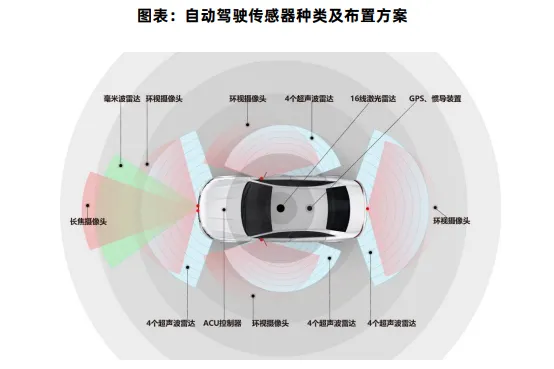

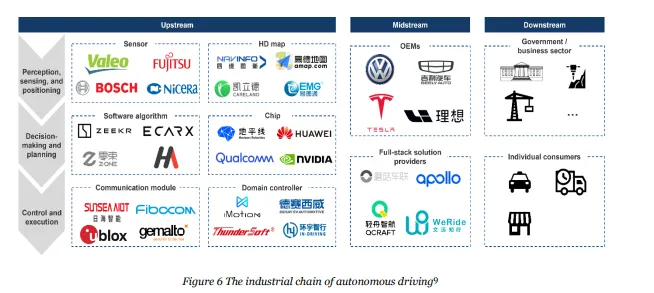

在自动驾驶产业体系中,上游环节负责提供底层感知、数据和算力基础,是产业链的核心“供给端”。它包括多类关键零部件和服务:环境感知的传感器、高精度地图与定位服务、车载及边缘计算芯片,以及车辆通信网络等。这些模块既是自动驾驶系统能否稳定运行的基础,也是行业竞争的关键技术壁垒。

1.传感器

感知层被认为是自动驾驶安全性最关键的一环,上游传感器决定底层数据的准确性与完整性。

A.车规级 AI 芯片与 SoC

自动驾驶核心算力通常由高级别的 AI 芯片或 SoC(系统级芯片)提供,如 Mobileye 的 EyeQ 系列就是广泛应用于自动驾驶和高级辅助驾驶的芯片,支持复杂的深度学习推理和多传感器数据融合。

B.激光雷达

利用激光扫描生成高精度三维点云,在复杂环境下提供高精度空间感知,是 L3+ 及以上系统常用的高端传感器。

C.毫米波雷达

以电磁波反射方式探测目标距离和速度,擅长恶劣天气条件下稳定探测,是视觉与 LiDAR 的重要补充。

D.其他传感器

包括超声波传感器、惯性测量单元(IMU)及定位传感器(GNSS),它们分别用于近距离障碍物检测、车辆动态状态获取及全球定位辅助等功能,是实现多源信息融合的必要组件。

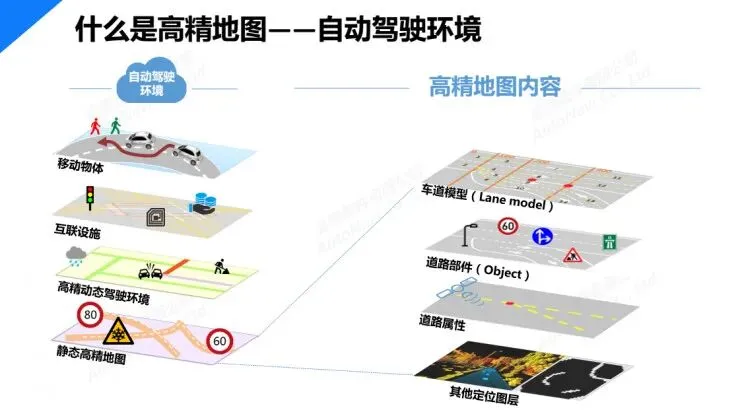

2.高精地图

高精地图(HD Map)与实时定位为自动驾驶提供高度结构化的环境信息。与普通导航地图不同,高精地图包含车道级几何信息、坡度、路侧标识等精细语义数据,可实现厘米级定位,为规划模块提供“空间语义参考”。

高精地图的构建和更新依赖大规模采集车队、云端计算和 AI 算法。实时路况变化需要持续反馈至地图更新系统,这导致高精地图逐步从一次性产品转向持续的数据服务模式。

定位模块通常结合 GNSS、IMU 和视觉/雷达 SLAM 技术,实现更高精度的即时定位,是高精地图有效规划的基础。

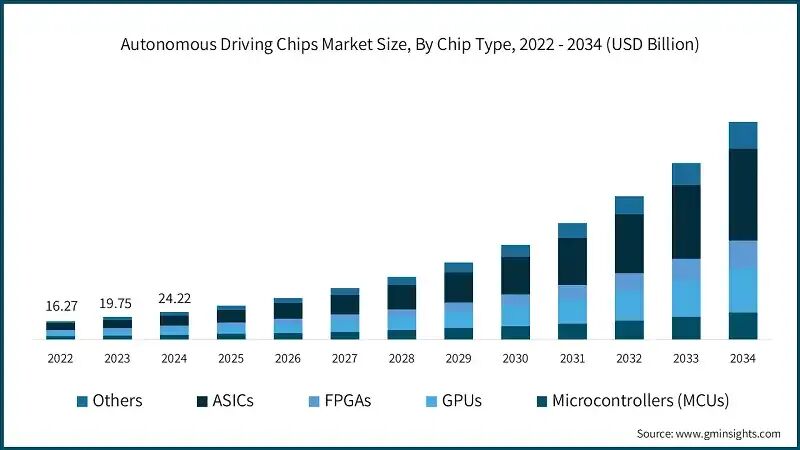

3.计算芯片

在自动驾驶产业链上游,计算芯片是核心组件,主要负责AI推理和决策计算,其性能通常以TOPS(Tera Operations Per Second,每秒万亿次操作)为关键指标,涵盖INT8/FP4等精度,支持多传感器数据融合、路径规划和实时响应。

2025年,随着L3/L4级部署加速,芯片性能从数十TOPS跃升至2000+ TOPS,中国玩家(如小鹏、蔚来、地平线)通过本土化创新挑战国际巨头(如NVIDIA、Mobileye),强调端到端AI和能效优化。

高性能芯片(>500 TOPS)适用于全场景自主(如城市NOA),中低性能则聚焦ADAS辅助(如L2+高速巡航)。挑战包括功耗控制(<10W/TOPS目标)和供应链安全,但趋势向堆叠/定制化发展,预计2025市场规模超500亿美元。

自动驾驶产业计算芯片市场预测

4.通信网络

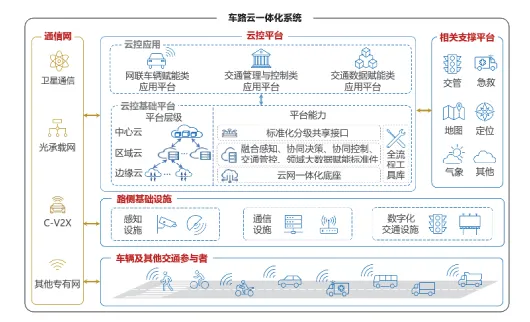

自动驾驶不仅需要车内各模块协同运作,还需与外部基础设施(路侧单元、其他车辆和云端数据平台)进行实时通信,形成整体联动。

A.C-V2X 通信

基于蜂窝网络的车联网通信标准,可实现车辆与车辆、车辆与基础设施之间的低延迟信息交换,是构建智能交通协同体系的重要基础。

B.5G 网络与边缘计算

5G 网络支持大规模数据传输和边缘计算,使自动驾驶车辆能够快速获取高清地图、路径优化等服务数据,并与云端 AI 模型协同工作。

5.市场格局

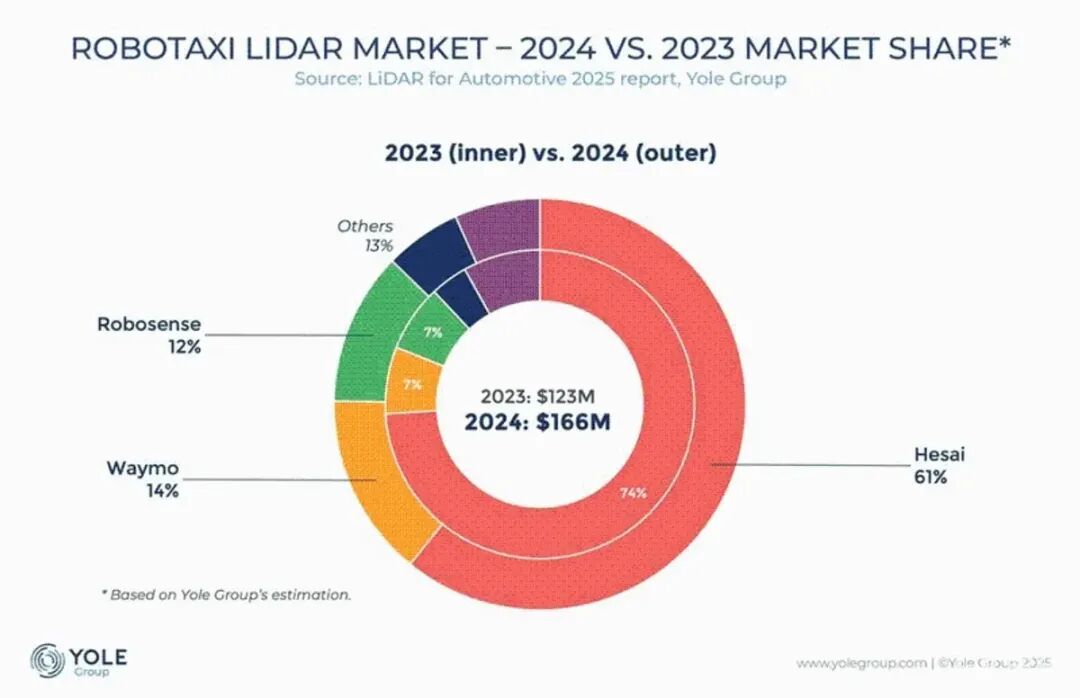

A.中国本土企业强势主导激光雷达与传感器市场

2025年,中国激光雷达品牌占据全球乘用车市场90%以上份额,头部企业有禾赛科技、速腾聚创、华为、图达通。

摄像头和毫米波雷达等领域,国际Tier1如Bosch、Continental仍占优势,但中国企业(如豪威、华域汽车)通过成本优化和本土供应链快速渗透,整体上游传感器国产化率显著提升。

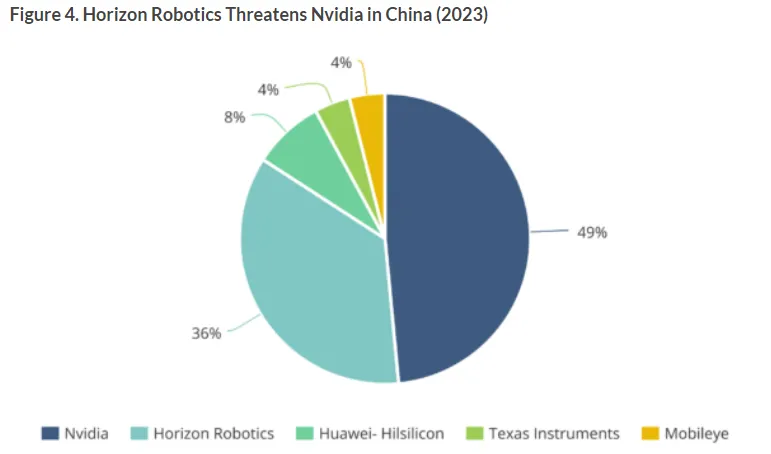

B.计算芯片领域国际巨头领跑,中国玩家加速追赶

NVIDIA凭借Orin/Thor系列占据中高端自动驾驶芯片市场著主要份额,生态成熟、性能领先;Mobileye、Qualcomm等国际玩家稳固中低端。华为(Ascend/MDC)、地平线(征程系列)、黑芝麻等中国企业凭借本土场景适配和车企深度绑定,自研比例快速上升,预计2025年后在中端L3+市场形成强竞争力,但高端算力仍落后NVIDIA一代。

业内普遍判断,即便到 2035 年,L4 自动驾驶在新车中的占比也不会太高,真正的突破,可能要靠无图方案和系统可靠性的持续打磨。

总体而言,2025年自动驾驶上游产业链已进入“中国力量”全面崛起的阶段,本土企业在关键核心技术上实现从跟跑到并跑、局部领跑的转变,为中下游整车企业提供更安全、更高性价比的解决方案,显著加速中国智能网联汽车规模化商用进程。

我国聚焦乘用车规模部署,美国重点布局自动驾驶卡车,欧洲整体推进节奏相对谨慎。

自动驾驶产业链中游主要聚焦于技术集成与优化环节,包括自动驾驶算法开发、系统集成、仿真与测试、技术服务等部分。这些环节连接上游硬件(如传感器、芯片)与下游整车应用,强调软件硬件融合与验证。

1.自动驾驶算法

核心是感知、决策和规划算法,使用AI模型(如端到端大模型)处理传感器数据,实现路径优化和实时响应。2025年,算法从规则基转向数据驱动,城市NOA(Navigate on Autopilot)渗透率达9.1%,如Tesla的FSD和百度Apollo的端到端方案。中国企业强调本土场景适配,算法迭代依赖海量路测数据,但数据隐私与计算需求是挑战。

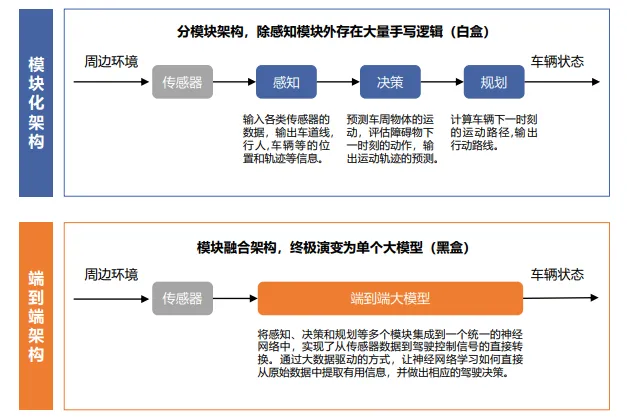

单车智能正逐渐由传统的“模块化”架构(感知→规划→控制逐层拆分)演进为“端到端”大模型架构,直接从传感器原始数据映射到车辆控制指令,大幅提升复杂场景泛化能力和决策效率,已成为2025年后算法主流方向。

2.系统集成

将上游组件(如传感器、芯片)组装成域控制器或全栈系统,包括硬件集成和软件兼容。Tier1供应商主导,如Bosch、Continental提供集成方案,中国如德赛西威、经纬恒润通过域融合(舱驾一体)降低成本。

3.仿真与测试

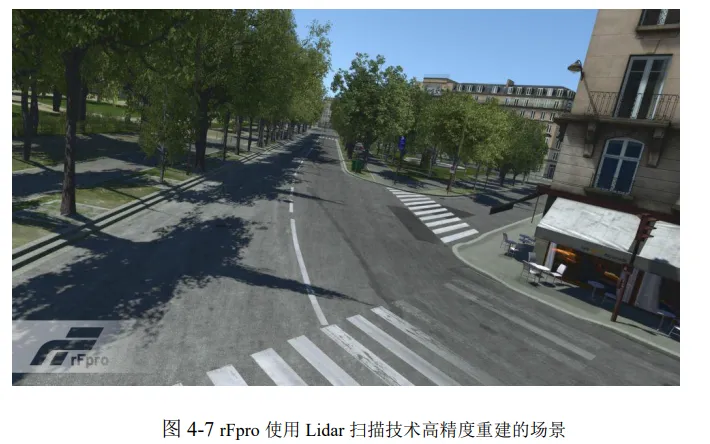

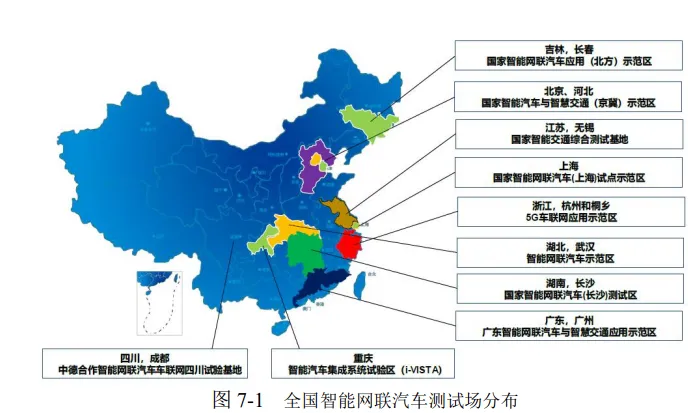

多层次验证体系,包括虚拟仿真、封闭道路测试、真实道路测试及安全验证标准,确保系统可靠性和法规合规。

A.虚拟仿真使用数字孪生平台(如CarSim、Unity)模拟路况,验证算法安全,减少实车成本,2025年中国仿真市场规模约48亿元,支撑间接经济价值超千亿。

B.封闭道路测试在专用场地进行L3/L4功能评估,如限速标志识别、弯道通行、交通信号灯响应及无人化试验、V2X通信,标准要求无碰撞、刮擦或违法行为(如碾压实线),并在故障时确保安全响应。

C.真实道路测试在开放交通环境中验证稳定性、交通规则遵守和环境适应性,强调事件监测、记录与优化。

4.技术服务

数据服务包括训练数据采集(路测/仿真获取多模态数据)、标注(AI+人工实现高精度语义/实例分割)、数据管理存储(云端清洗、检索与闭环)、订阅服务(数据集订阅与定制SaaS)。

A.国际Tier1与本土玩家双雄并立

国际巨头如Bosch、Continental、Mobileye在系统集成与算法领域仍占据高端市场和技术标准主导地位,但中国企业(华为、地平线、德赛西威、经纬恒润等)凭借本土场景适配、成本优势和车企深度绑定,快速抢占中低端及L2+/L3市场份额,自研比例已升至50%以上。

B.车企自研与垂直整合趋势加速

头部车企(如比亚迪、蔚来、小鹏、理想)大力推进算法、域控制器和测试验证自研,减少对外部供应商依赖,同时通过并购或深度合作形成“车企+Tier1”新格局,推动中游向智能化、舱驾一体和数据闭环方向集中化发展。

自动驾驶(产业链下游主要聚焦于商业应用与终端落地,包括整车产品、出行服务、物流场景以及其他专用场景。

1.整车产品

指集成自动驾驶系统的乘用车、商用车等量产车型,是当前最成熟、规模最大的落地形态。自动驾驶主要以 L2+、部分 L3 功能嵌入新车型,通过高速 NOA、城市 NOA、自动泊车等方式提升整车竞争力。

在中国市场,智能驾驶已从“高端配置”向“主流能力”下沉,车企普遍将自动驾驶与软件订阅、持续 OTA 绑定,推动长期价值释放。

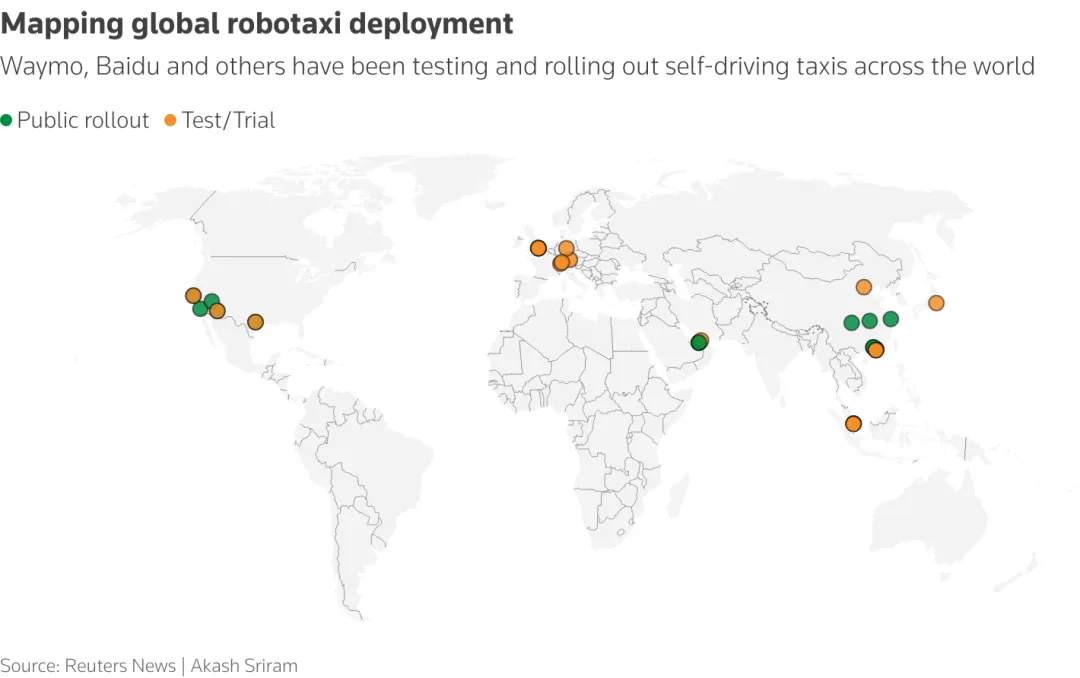

2. 出行服务

主要包括Robotaxi和共享出行,技术成熟度高,但商业推进相对谨慎。目前更多集中在限定区域、特定时段的小规模运营,用于验证系统安全性和运营模式。

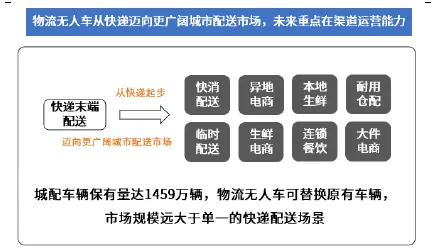

3. 物流场景

聚焦无人卡车、配送机器人和仓库自动化。干线物流、园区物流、港口和矿区等场景路线固定、管理可控,人力成本压力大,自动驾驶在降本增效方面优势明显。

相比乘用车,物流自动驾驶更容易形成清晰的商业闭环,正在率先进入规模化应用阶段。

4.专用场景

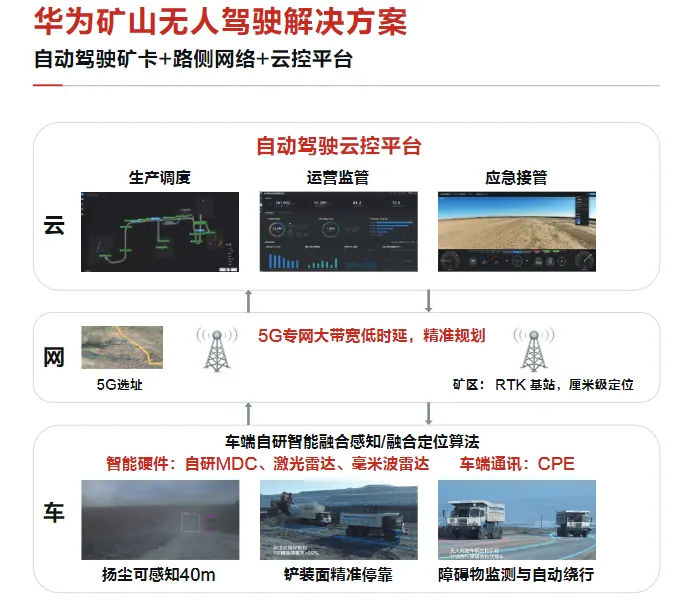

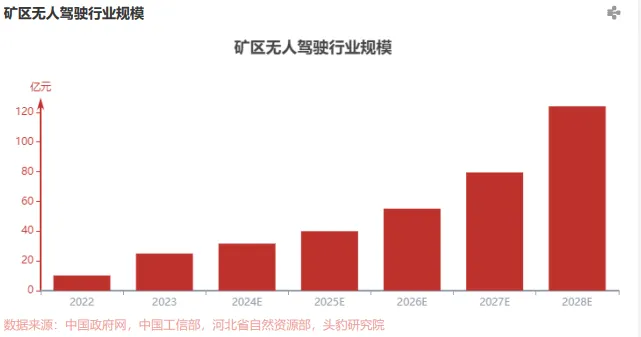

主要集中在低速、封闭或半封闭环境,如矿区专业、园区接驳、环卫、巡检等。这类场景单体规模不大,但落地周期短、风险可控,是自动驾驶积累运行经验和数据的重要入口。

希迪智驾招股书显示,2023年,中国自动驾驶矿卡的总出货量约为800辆,预计到2026年,这一数字将增至约3800辆。

1.技术与安全风险

技术突破不及预期,如传感器融合、端到端算法优化滞后,导致L4级落地延期;安全事故频发(如碰撞、黑客攻击),损害公众信任和行业声誉。

目前,自动驾驶系统在真实交通环境中的表现仍存在不确定性。

2025年12月20日,一辆 Waymo 自动驾驶汽车在美国加利福尼亚州旧金山发生停电期间停在道路上,导致交通拥堵。

2.法规与合规风险

各国对自动驾驶的法规尚未统一,我国已出台要求自动驾驶 OTA 软件升级需事先审批的规定,以防止企业通过软件更新掩盖缺陷或规避责任。

全球范围内监管框架仍不成熟,部分地区法律仍基于传统车辆设计,不适配无人驾驶。

3.商业化与盈利模式风险

多家企业尚未盈利,如自动驾驶企业WeRide警告盈利时间难以预测,依赖监管进展与合作伙伴。高研发成本、长期资本投入和缓慢回报周期,使商业闭环不清晰,存在不确定性。

4.供应链与核心部件风险

高度依赖高端芯片、传感器等,供应集中于少数厂商,易引发短缺、价格波动和生产延迟,影响整车交付与规模化。

同时主机厂自研超预期可能挤压Tier1供应商市场。

整体来看,自动驾驶产业链正从“技术驱动”阶段逐步迈向“工程落地与商业验证”阶段。上游在传感器、算力芯片和数据要素上持续迭代,为系统能力提供基础支撑;中游围绕算法、系统集成和测试验证展开激烈竞争,工程化与规模交付能力成为分水岭;下游则在整车产品、物流和专用场景中率先跑通应用模型,出行服务仍处于谨慎探索期。

未来一段时间,自动驾驶的发展节奏将更多受到安全、法规和成本约束,产业分化也将进一步加剧。谁能在可控风险下实现稳定运行、清晰变现,谁才能真正穿越周期。

对政策制定者而言,需要在鼓励创新与守住安全底线之间把握平衡;对企业而言,比拼的不再是概念,而是长期投入能力与商业耐力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?