当整体车市遭遇"倒春寒",SUV市场以相对韧性跑赢大盘。但表象之下,一场关于能源形式、价格带、品牌格局的深刻变革正在上演。

宏观态势:SUV成市场"压舱石",但增长引擎已切换

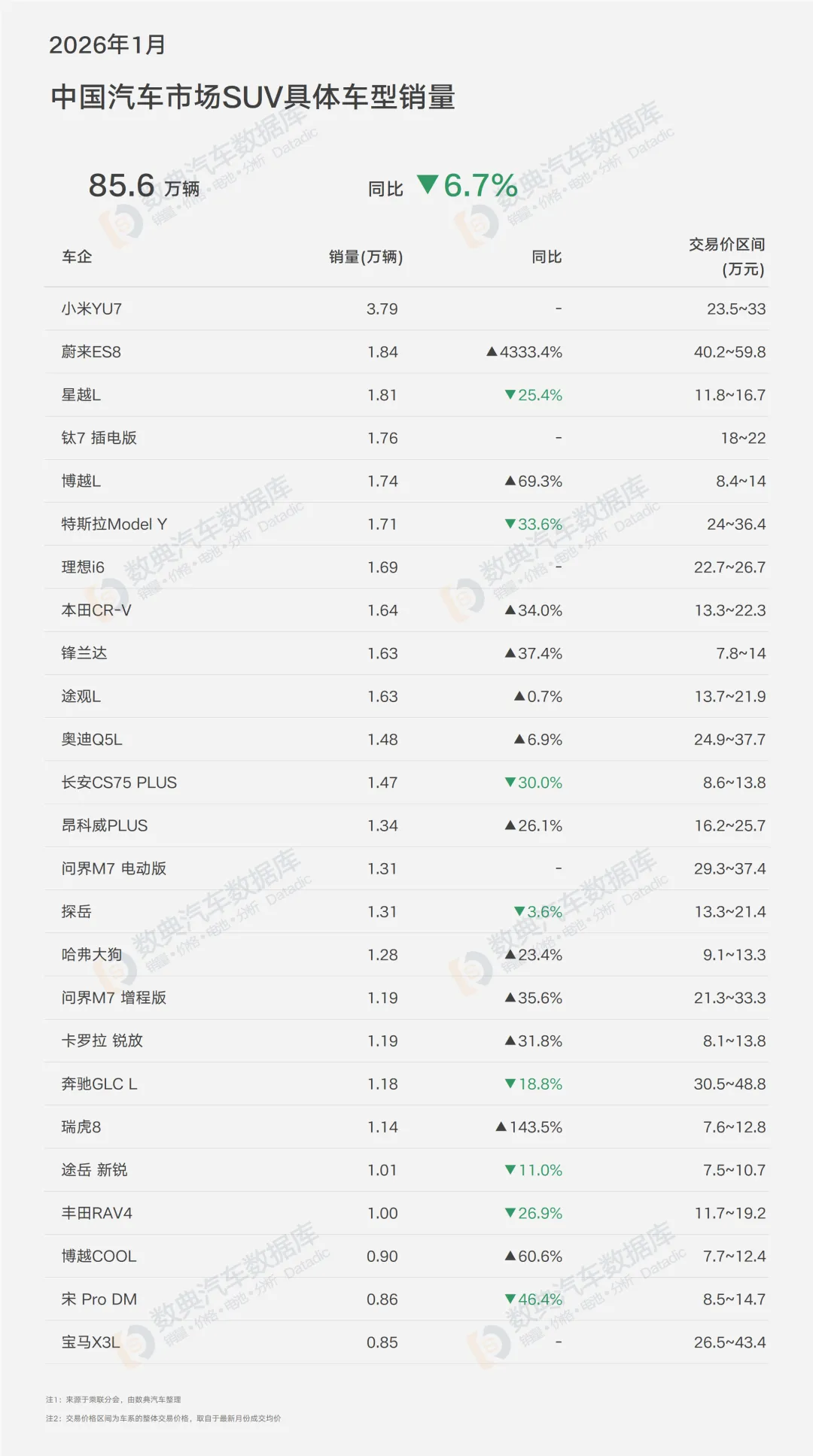

2026年开年,中国汽车市场交出了一份略显沉重的成绩单:整体销量156.3万辆,同比大幅下滑15.1%。在这个凛冽的寒冬里,SUV市场以85.6万辆、同比下降6.7%的表现,显著跑赢大盘,市场份额进一步提升至54.8%,稳居半壁江山。

关键信号:降幅收窄背后的结构性支撑

SUV市场的竞争已从"有无"转向"新旧能源替代"的深水区。

车企格局:传统巨头守擂,新势力强势搅局

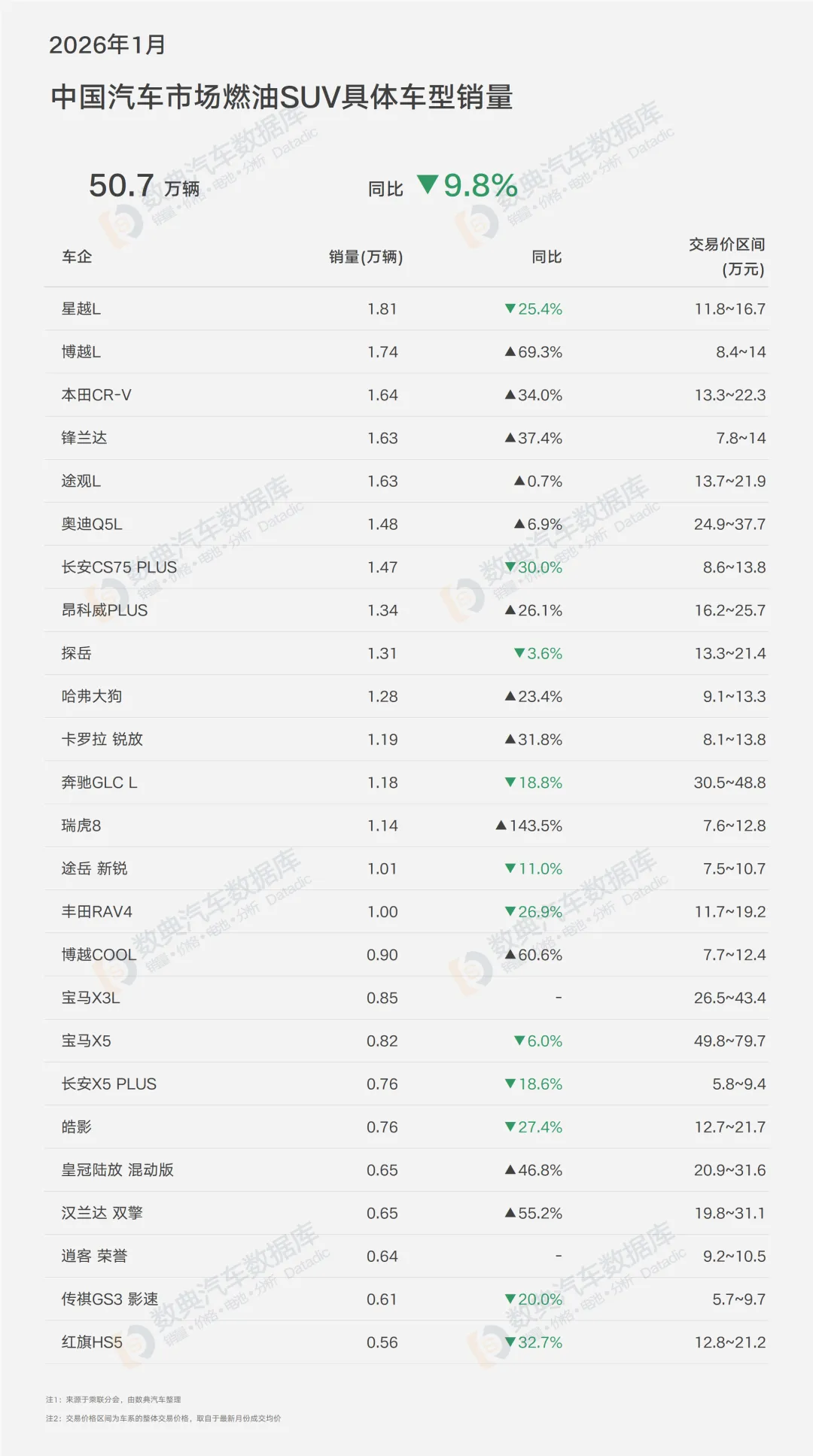

SUV市场头部阵营,吉利逆势登顶,比亚迪遭遇滑铁卢,前五名中,仅吉利降幅控制在15%以内,其余四家跌幅均超19%。传统自主"五常"集体承压,预示着燃油车基本盘的加速萎缩。

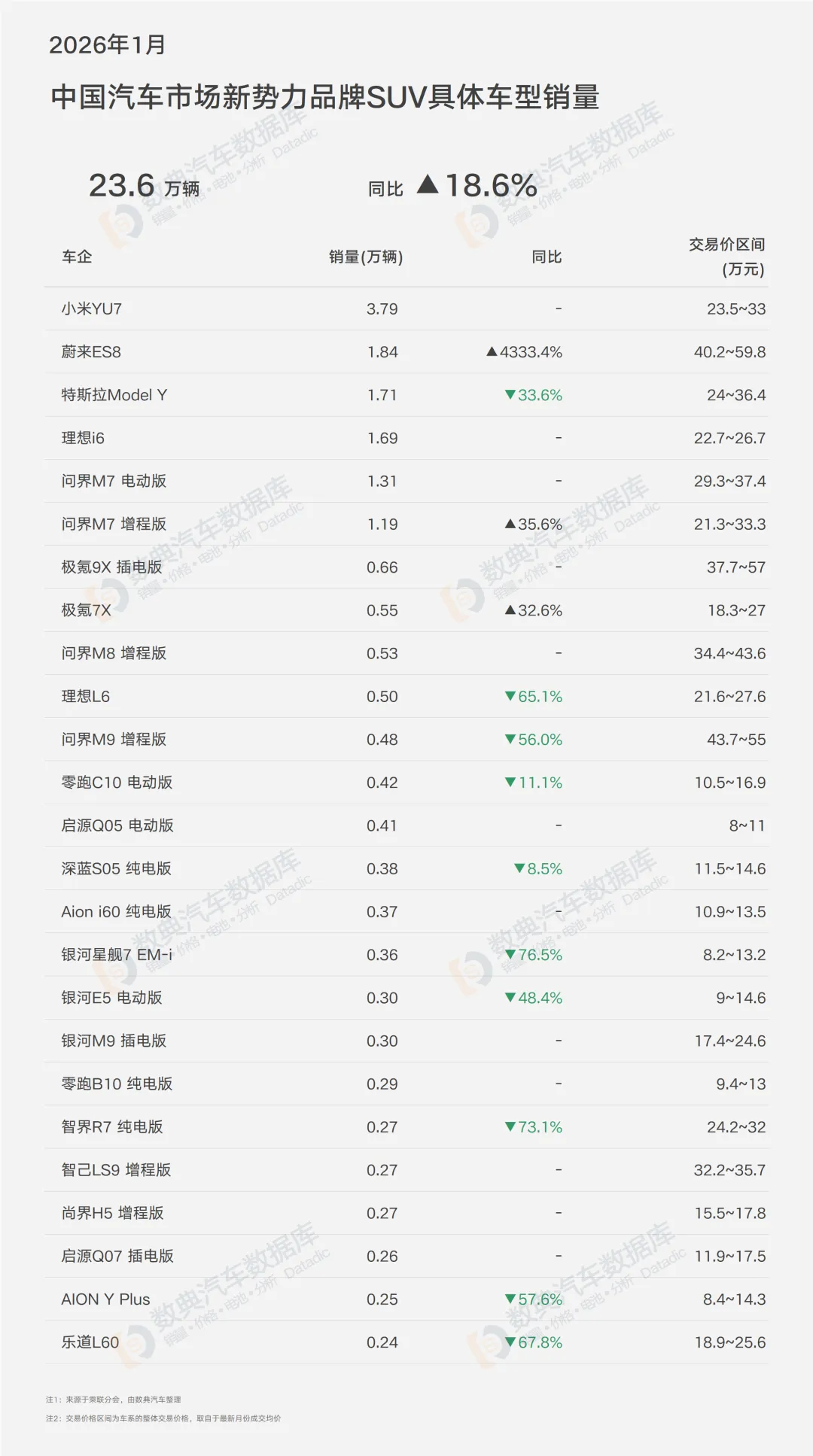

新势力阵营:小米一鸣惊人,赛力斯、蔚来狂飙,小米汽车仅凭YU7一款车型,于2026年首月即斩获3.79万辆,不仅登顶SUV单车销量冠军,更让小米直接跻身车企销量榜第8位。这是中国汽车工业史上最快破圈的单一车型,标志着"消费电子思维"对传统汽车营销逻辑的降维打击,也显示出品牌粉丝基础的强大转型;

SUV车型格局:价格带重构,25万成黄金分割点

小米YU7:3.79万辆 | 25-33万元价格区间

价格锚定精准: 25万起售价,卡位Model Y与国产高端纯电之间

流量转化效率: 雷军个人IP+社交媒体裂变,实现"未上市先爆单"

配置越级打击: 入门即高配,打破传统车企的"丐版"套路

行业启示: 汽车消费正在"数码化",决策链路从"到店体验"转向"线上种草-线下验证"。

多款传统热销车型集体失速,特斯拉Model Y销量1.7万辆,同比下降33%,焕新版涨价遇冷,小米YU7直接分流,新势力品牌范围内为数不多呈现同比下降的产品;比亚迪宋Pro DM销量0.86万辆,同比下降46%,同期荣耀版基数高,近期市场竞争压力大,技术迭代滞后;长安CS75 PLUS销量1.47万辆,同比下降30%,燃油车标签固化,受新能源产品冲击承压;丰田RAV4月销1万,同比降27%,新款竞争力下降,相同价格区间插混车型选择权重优先;

当然也有逆势增长的“黑马”产品,蔚来ES8销量1.84万辆,同比大幅增长,高端纯电需求一直存在,价格合适销量猛涨;瑞虎8销量1.14万辆,同比增长143%,出口转内销,性价比路线下沉市场;博越L1.74万辆,同比增长7成,改款即爆款吉利旗下又一款爆款新产品;锋兰达1.63万辆,同比增长37%,RAV4同款车型,一降一升;

能源形式之争:纯电SUV或成为最大赢家

新能源SUV内部格局:

纯电动SUV销量20.3万辆,同比涨三成;

插混/增程SUV销量14.5万辆,同比降27%;

关键趋势:前有特斯拉、后有小米与蔚来,在20~35万元区间价格段,纯电动SUV市场有多款头部产品,很大程度分流了增程为主的理想销量;

插混与增程市场,1月份仅问界销量呈现增长,其他头部车企均呈现大幅下降,理想下滑甚至超过7成;30万元以内新能源SUV区间,市场份额基本被纯电车型蚕食;

SUV市场展望:三大确定性趋势

价格带进一步下探与上探并存

能源形式终局初现

品牌格局大洗牌

传统车企: 吉利、奇瑞凭借CMA、火星架构等技术平台守住基本盘,但转型阵痛持续

新势力: 小米、华为系(赛力斯、奇瑞智界、北汽享界)形成"科技派"联盟,以智能化定义高端

合资品牌: 丰田、大众依靠降价保量,但品牌溢价持续流失,BBA在30万元以上市场面临保卫战

没有坏市场,只有旧思维

2026年1月的SUV市场,是一场冰与火之歌:有人看到整体下滑的寒意,有人看到结构性机会的炽热。当小米YU7用一款车改写规则,当问界M7证明华为模式的复制能力,当蔚来ES8在40万+市场硬刚BBA——这些信号都在表明:中国汽车市场的竞争,已从"造一辆好车"升级为"定义一种生活方式"。

对于消费者,这是最好的时代:25万就能买到曾经40万的体验。 对于从业者,这是最坏的时代:昨天的成功经验,可能正是今天的转型包袱。