本文全面梳理自动驾驶产业链。

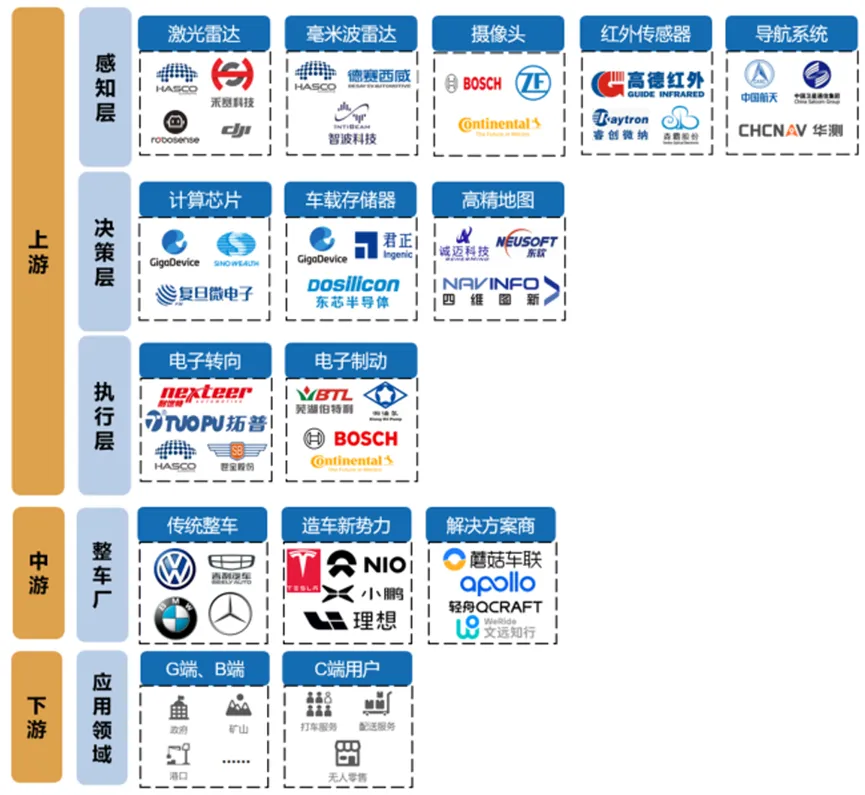

(一)自动驾驶产业链全景图

自动驾驶产业链可拆解为三个核心环节。上游是“感知-决策-执行”的硬件基础:感知层由激光雷达、毫米波雷达及摄像头等传感器构成,负责采集车身周边信息;决策层包含计算芯片与存储单元,承担数据处理与指令生成;执行层则依据决策控制刹车、转向等动作,实现车辆操控。中游涵盖车企、方案商与平台企业,既包括传统车企和造车新势力,也涉及Tier 1及科技公司的自动驾驶解决方案。下游对应多元落地场景,面向政府、企业与个人用户,延伸出不同层级的应用服务。

(二)自动驾驶行业现状

智能驾驶的本质,是借助车载传感器、控制器、执行机构及通信单元等模块,使车辆具备辅助人类驾驶、乃至在特定条件下完全自主运行的能力。这项技术的演进路径清晰:从初期的各类驾驶辅助功能起步,逐步向完整的无人驾驶形态过渡。从当前落地情况来看,智能驾驶主要渗透于特定区域或受限场景,例如无人出租车、无人公交、矿区运输、港口作业及封闭物流园区等低速或环境复杂度可控的应用领域。

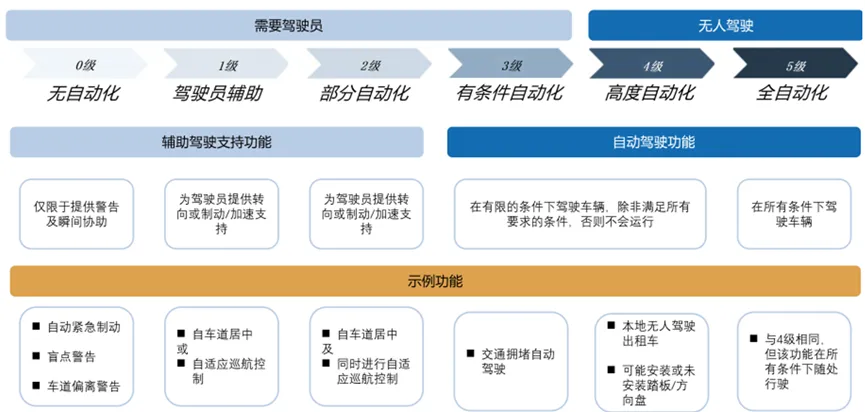

自动驾驶通常按照L1至L5进行分级,分别对应从辅助驾驶到完全自主驾驶的不同能力水平。其中L1到L3主要承担辅助支持角色,能够在特定条件下提供安全辅助、减轻驾驶负担,并提升操控便捷性与驾乘感受;而L4和L5则属于真正意义上的自动驾驶范畴,允许车辆在无人工干预的状态下完成行驶任务,从而重构出行方式并优化用户体验。

自动驾驶的定义和分类

(三)自动驾驶产业链上游

自动驾驶产业链的上游环节已形成涵盖研发、制造、测试及应用的完整生态,吸引了众多头部企业与配套厂商集聚。在环境感知领域,以激光雷达、毫米波雷达和高清摄像头为代表的核心部件,我国已实现关键技术自主突破,并通过国产化有效降低系统成本,推动了高精度感知方案的规模化应用。目前,国产激光雷达在全球市场的占有率已达84%。整体来看,上游基础设施所涉及的感知、决策与执行三大核心层协同推进,为自动驾驶技术的落地提供了有力支撑。

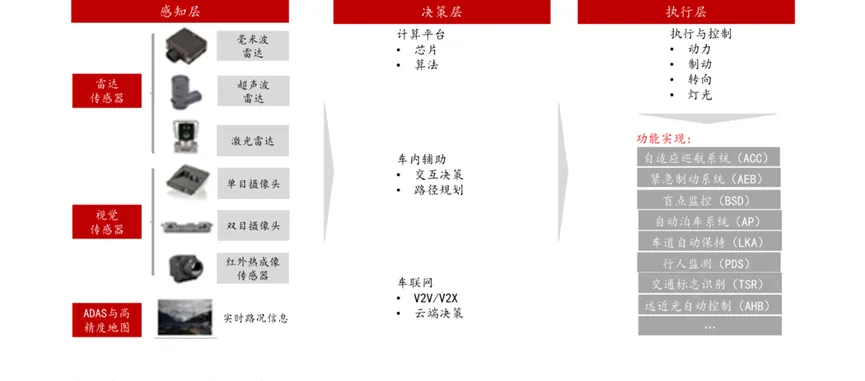

自动驾驶感知、决策和执行层

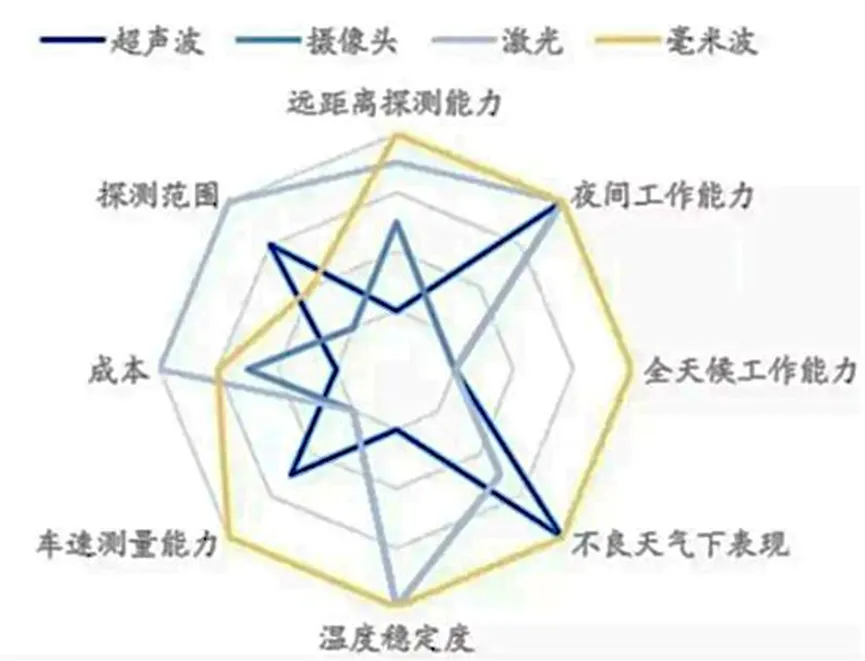

不同传感器性能特点

感知层

(1)激光雷达

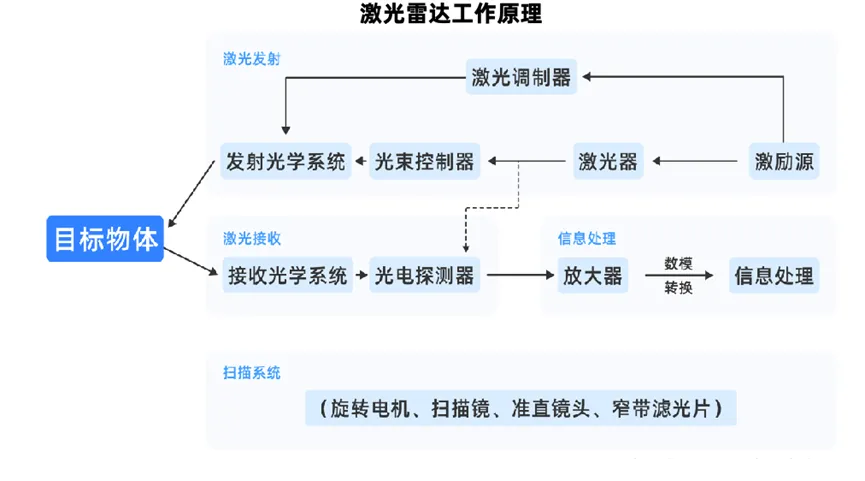

激光雷达因其在障碍物测距与识别精度上的突出表现,正逐步成为提升智能驾驶安全冗余的核心配置。伴随高阶安全需求的增强,该技术正由过去的选装配置向标配演进,应用范围亦从高端车型向大众市场拓展。从结构上看,激光雷达主要由发射、接收、扫描及信息处理四大模块构成,其上游核心元器件则对应包括激光器、探测器、光学组件及信息处理芯片等关键部件。

激光雷达的核心竞争力体现在整机集成能力与感知算法层面。当前,中国企业已在全球市场占据主导地位,产业布局呈现显著的区域集聚特征,主要集中于京津冀、长三角及珠三角三大城市群。从全球竞争格局来看,市场份额排名前五的供应商中有四家来自中国——禾赛科技、华为、速腾聚创和图达通均位列其中,法国法雷奥则排在第五位。

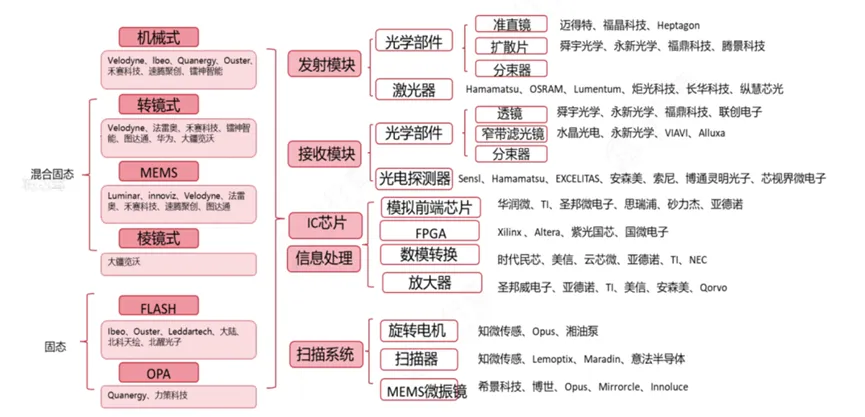

激光雷达产业链图示

(2)4D毫米波雷达

毫米波雷达的核心优势在于其环境适应性,能够在雨雪、雾霾、强光或黑夜等复杂条件下保持稳定工作,具备全天候与全天时的运行能力。

相较传统方案,4D毫米波雷达在目标辨识与速度测量方面表现更为突出,进一步提升了感知的精准度。

从市场格局来看,全球毫米波雷达领域仍由博世、大陆、安波福三家主导;而在4D毫米波雷达这一细分赛道,采埃孚、森思泰克、福瑞泰克等企业已实现前装量产交付。与此同时,国内厂商如森思泰克、德赛西威、华锐捷、华为等也逐步进入量产阵营,经纬恒润、威孚高科、万隆光电等则在技术布局上持续跟进。

(3)摄像头

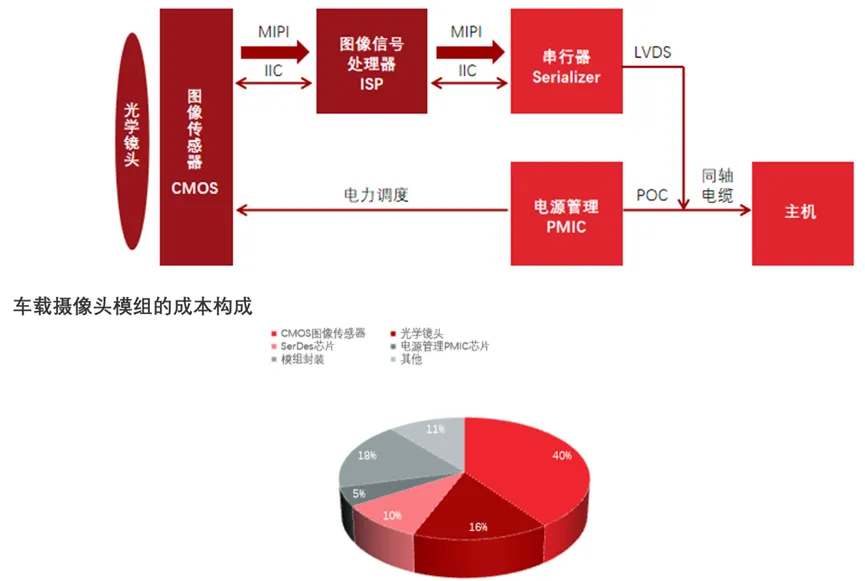

车载摄像头依靠光学镜头、CMOS图像传感器及图像处理芯片的协同工作,实时捕捉车辆周围的环境图像,用于实现车道线识别、交通标识辨别、行人及车辆检测、盲区预警和泊车辅助等功能。作为各级别智能驾驶系统的基础传感器,摄像头不仅是纯视觉方案的核心所在,也因其成本可控、语义信息丰富且易于适配深度学习算法,成为多传感器融合架构中的关键一环。

车载摄像头模组的核心硬件构成及工作原理

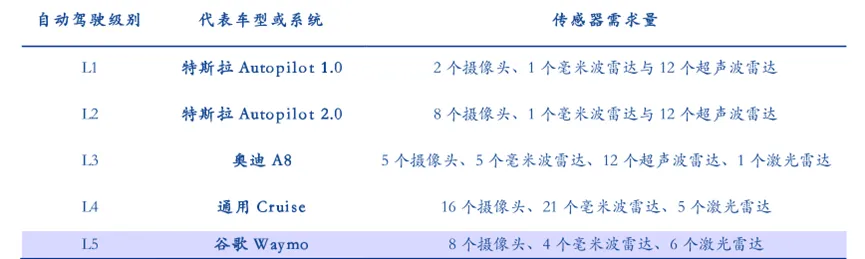

随着自动驾驶等级的提升,单车搭载的传感器数量整体呈现上升趋势。以特斯拉、奥迪A8及通用Cruise为例,摄像头的装配量随级别提高而逐步增加;毫米波雷达的增长更为显著,通用Cruise在L4级别的搭载数量已达到奥迪A8的四倍。激光雷达作为高单价感知单元,在L3阶段已成为必备配置,到L4级别其装配数量进一步增长。即便是技术最成熟的L5代表Waymo,虽然摄像头和毫米波雷达的数量有所精简,但高价值的激光雷达搭载量仍在持续提升。

级别越高对摄像头、毫米波雷达与激光雷达的单车配套量越大

决策层

(1)在智能驾驶域控制器市场,德赛西威以超过25%的份额领跑,行业前三名合计占据超六成份额。2024年,智驾域控总装机量突破320万套。其中,德赛西威装机达86.5万套,市占率26.7%;和硕与广达(主要负责特斯拉代工)以66.2万套的装机量占据20.5%的市场;华为则完成50.9万套装机,占比15.7%。三者合计市场份额达到63%。

(2)智驾域控芯片作为核心算力来源,市场高度集中。英伟达Orin X芯片装机量超过210万颗,市占率逼近40%。特斯拉FSD芯片紧随其后,装机量达132.4万颗,拿下25.1%的份额。与此同时,国产芯片厂商亦逐步突围:华为昇腾610装机突破50万颗,市占率9.5%;地平线J5与J3分别实现26.9万颗和16.5万颗装机,占据5.1%和3.1%的市场份额。

执行层

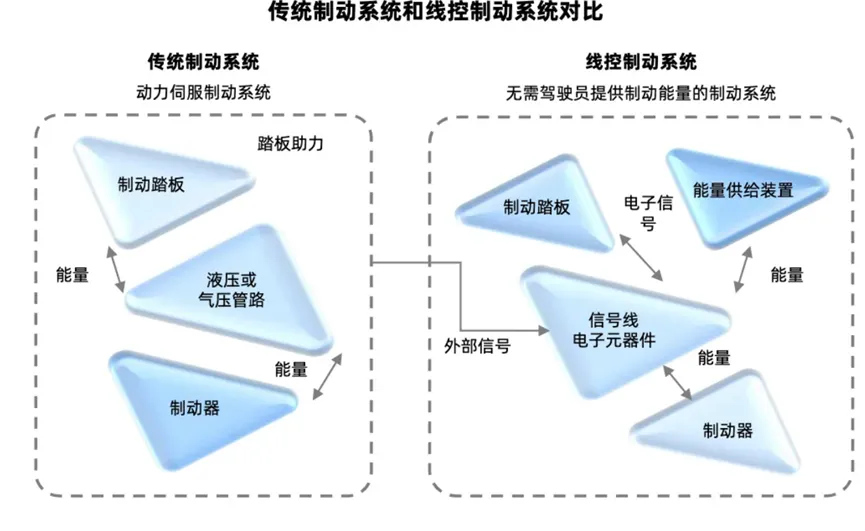

随着自动驾驶向L3及以上级别演进,驾驶主导权逐步由人转向系统,方向盘与机械传动的解耦成为必然趋势,为线控转向技术带来新的发展空间。相较于传统底盘架构,线控底盘对车辆的驱动、制动、转向及悬架系统进行了电控化与集成化升级,从而提升操控响应的灵敏度和智能化水平,更好满足高阶自动驾驶对执行机构精准、可靠的控制需求。

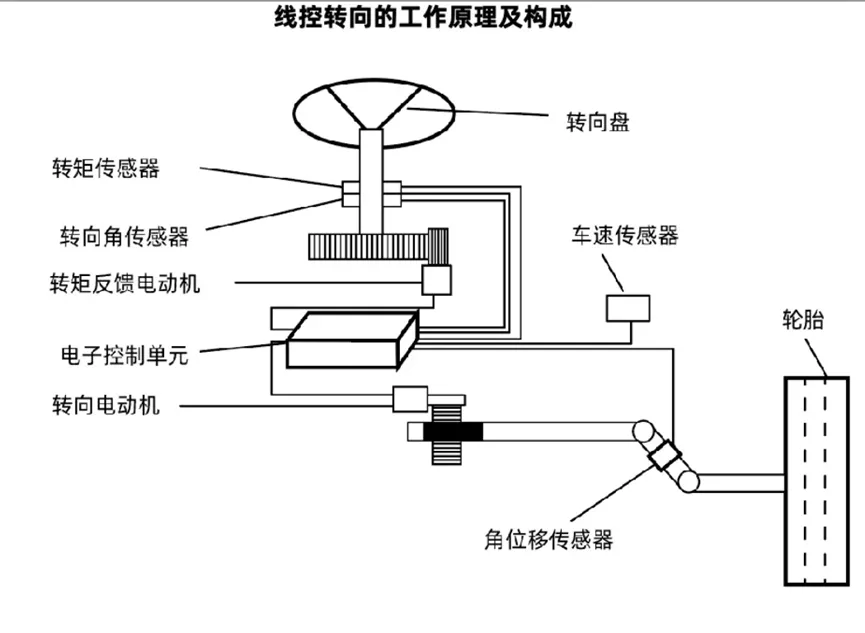

(1)线控转向系统

目前,线控转向技术已逐步进入量产前的验证阶段。以耐世特为代表的厂商已推出相应系统方案,英菲尼迪Q50也曾是该技术的早期应用车型之一,不过整体行业仍以技术迭代与研发优化为主要基调。国内方面,耐世特与浙江世宝围绕转向系统持续深耕,长城汽车旗下的精工汽车也发布了自研线控转向方案。海外市场上,博世、捷太格特等国际巨头正加速推进相关技术布局,行业竞争格局日趋多元。

(2)空气悬架系统

空气悬架系统的应用范围正逐步从高端车型向主流市场下沉,蔚来ET5、理想L7等车型已开始搭载。当前市场供应商体系较为多元,国际方面包括博世、大陆、采埃孚、舍弗勒、奥特佳及捷太格特等;与此同时,国内企业如中鼎股份、保隆科技也在通过技术攻关与成本控制,稳步突破海外主导的竞争格局。

(四)自动驾驶产业链中游

智能驾驶产业链的中游环节以系统集成与整车制造为核心,承担着技术从研发走向规模化落地的关键职能。整车企业一方面通过自主研发,另一方面与科技公司深度合作,持续优化算法与数据处理能力,并有效降低硬件成本。目前,搭载智驾系统的车型价格已下探至10万元级市场,L3级以上能力正逐步成为车企竞争的技术高地。

从海外布局来看,特斯拉依托纯视觉架构与端到端神经网络(FSD v12+),已在美国、加拿大、挪威、澳大利亚等多个市场推送FSD Beta或正式版本,凭借全球影子模式积累超百亿公里真实路测数据。宝马则联手高通与Arriver开发“Neue Klasse”平台智驾系统,当前i7等车型提供L2+功能,L3功能仍在测试阶段,计划2026年量产L3级技术,并于2027年推出L4级Robotaxi。

国内车企方面,长安发布“北斗天枢2.0”战略,构建以中央计算平台为核心的“1+7+N”技术架构,目标2027年实现L4级量产,并与华为、地平线、商汤科技等12家企业组成“天枢联盟”,覆盖从芯片到场景的完整生态。华为与江淮联合打造的尊界S800采用ADS 2.0高阶系统,北汽极狐阿尔法S6则搭载华为乾崑智驾方案。

小鹏汽车自研XNGP系统,采用双Orin-X芯片与双激光雷达组合,支持城市NOA功能,并已在广州获得L3测试牌照,常态化开展路测。吉利发布“智能汽车全域AI”体系,其星睿智算中心云端算力已达102EFlops,预计2025年扩充至120EFlops,支撑500万辆车在线。理想汽车计划2027年实现L4量产,2025年提前推出覆盖超100城的智驾功能,强调安全与体验并行。

商用车领域,金龙汽车布局无人驾驶平台与IGBT核心技术,与百度Apollo联手推出L4级量产巴士“阿波龙”。锐明技术作为商用车智驾解决方案龙头,具备后装适配能力,可快速响应车企系统升级需求。一汽解放在2024年发布L4级自动驾驶重卡,已在港口与物流园区落地。图森未来以“纯视觉+高精地图”技术路线推进L4级无人卡车应用。

在Robotaxi解决方案端,海外以特斯拉与Waymo为代表,国内则涌现出百度萝卜快跑、华为、小马智行、文远知行等企业。运营侧,锦江在线、开勒股份、大众交通加速布局;检测领域,中国汽研、中汽股份、雷尔伟、华依科技等也积极参与其中。

(五)滴滴出行产业链梳理

滴滴出行自2012年创立以来,已成长为以技术为驱动的全球出行领军企业。

公司发展历程:2021年在纽交所上市后,公司于2022年转入粉单市场(DIDIY),2023年1月APP重新上架,标志着新一轮增长周期的开启。截至2024年,滴滴在中国网约车市场的份额达到70%,业务覆盖中国以及拉美等14个海外市场,龙头地位持续巩固。

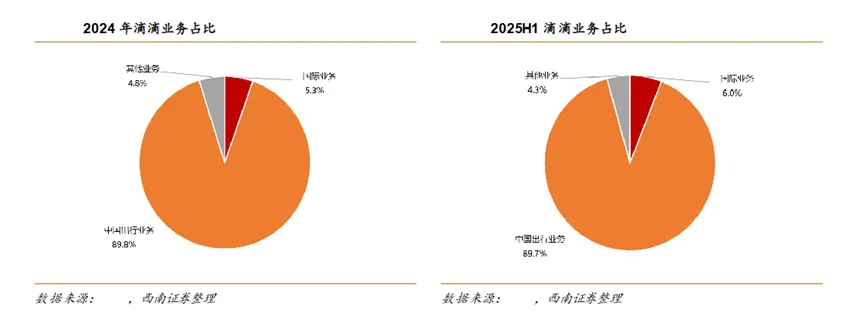

主营业务结构:从业务构成来看,滴滴主要分为三大板块:中国出行业务、国际业务,以及其他创新业务(涵盖自动驾驶、能源服务、货运等)。2025年上半年财报显示,公司总营收达1096.7亿元。其中,中国出行业务依然是核心支柱,实现营收983.5亿元,占比89.7%;国际业务营收65.6亿元,占比6.0%;包括Robotaxi、能源及两轮车在内的其他业务贡献营收47.5亿元,占比4.3%。

在自动驾驶领域,滴滴正加速推进Robotaxi的商业化落地。2025年8月,滴滴宣布与广汽埃安联合开发的L4级前装量产Robotaxi车型计划于年底交付,并率先在北京、广州等地启动示范运营。同年10月,滴滴自动驾驶完成总额20亿元人民币的D轮融资,资金将重点投向AI技术研发及L4级应用推广。12月1日,继服务第十五届运动会后,滴滴在广州部分示范区启动全天候、全无人载客测试,用户可通过滴滴App实时体验完全无人的自动驾驶出行服务。按照规划,滴滴预计于2026年向市场投放1000至2000辆Robotaxi,加速推动规模化运营落地。

(六)前景展望

关于智能驾驶产业的未来走向,以下八大趋势值得关注:

展望一:L3时代开启,智能化进程加速

随着L3有条件自动驾驶准入政策落地,智能化变革进入快车道。自动驾驶渗透率有望快速攀升,带动全产业链协同发展。

展望二:出海模式升级,从产品输出转向产业深耕

中国汽车产业正从整车出口向深度本地化布局演进,依托新能源与智能化优势,推动海外产能建设与技术输出,实现从“走出去”到“融进去”的跨越。

展望三:智能底盘成为高阶智驾的关键拼图

智能底盘正迎来千亿级市场空间。其中,线控制动EMB逐步走向量产,线控转向SBW则在L3及Robotaxi需求推动下加速落地,为高阶自动驾驶提供执行层支撑。

展望四:汽车与人形机器人产业链加速融合

汽车产业链企业正从本体制造、核心零部件、数据采集与训练等环节切入人形机器人领域,推动机器人技术加速走向规模化量产。

展望五:华为持续引领智能化与高端化浪潮

依托芯片、硬件、软件与云端全栈能力,华为正构筑核心竞争优势,深度驱动汽车产业向智能与高端方向演进,成为行业变革的重要引领者。

展望六:Robotaxi开启万亿级出行革命

Robotaxi正重塑全球网约车市场格局。国内已有十余城市启动常态化运营,车队规模迈入千台量级;海外市场则呈现Waymo与特斯拉双强竞合格局。

展望七:Robovan加速切入城市配送场景

物流无人车已跨越规模化交付门槛,正向城市配送等多元场景拓展。预计到2030年,Robovan市场空间有望突破700亿元。

展望八:Robotruck在封闭场景率先落地

矿山等高结构化场景为Robotruck提供了理想的落地环境,有望率先跑通商业模式。预计2030年中国市场规模将超300亿元,全球达81亿美元。