驭势科技港股IPO拆解:L4自动驾驶「封闭场景之王」,三年亏6.5亿,凭什么冲港交所?

- 2026-05-13 08:43:58

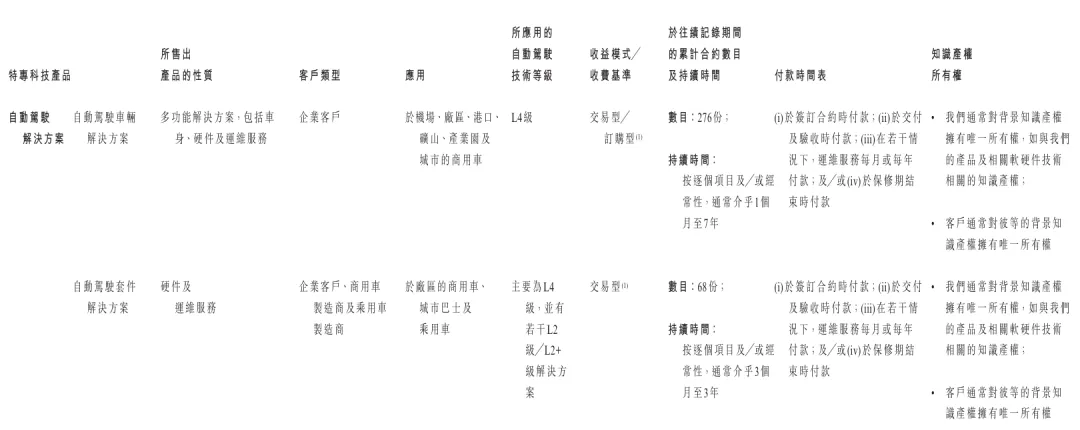

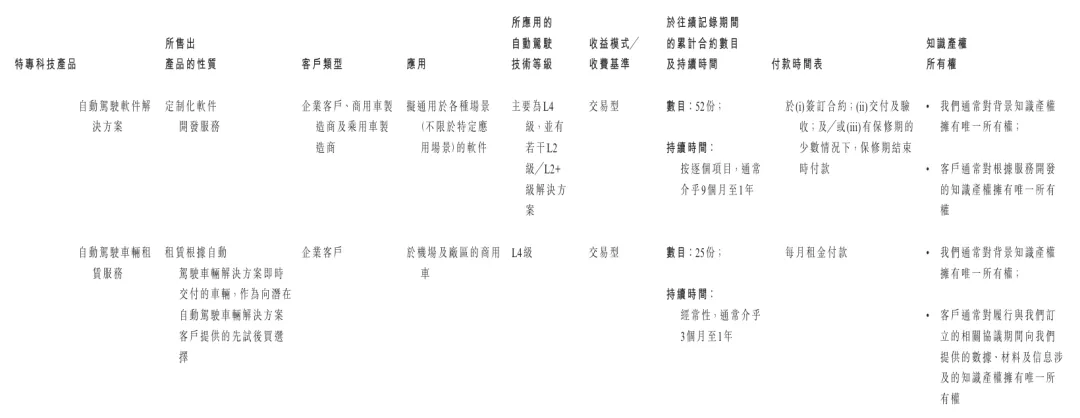

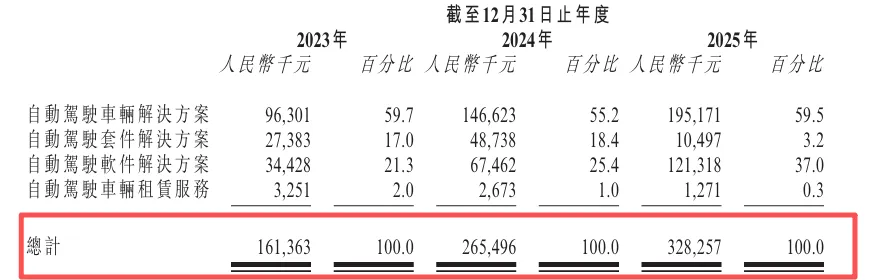

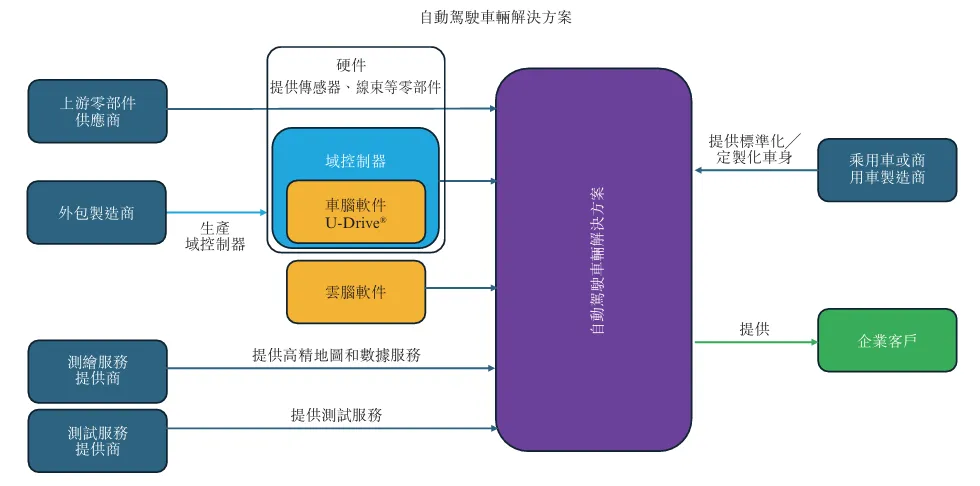

自动驾驶车辆解决方案占比约60%,主要是售卖搭载L4无人系统的牵引车、接驳车、物流车; 自动驾驶软件解决方案占比约37%,涵盖定制化自动驾驶软件、AI数据平台、云脑系统等;

自动驾驶套件解决方案占比约3%,为车企或已有车辆加装L4/L2+无人套件; 车辆租赁服务占比极低,主要作用是通过先试后买的模式转化销售。

机场场景中,它的市占率高达90.5%,是全球独一份能为机场提供大规模商业营运L4级自动驾驶解决方案的供应商,服务香港国际机场等20个机场,还拿下了全球航空业最大单笔无人车订单,业务覆盖无人行李牵引、无人接驳、无人巡逻等多个领域。 厂区场景中,它以31.7%的市占率稳居行业第一,打通了室内外无GPS无人物流,服务于汽车、化工、光伏、锂电等多个行业的工厂。

从财务数据来看,驭势科技呈现出典型的科技成长曲线,收入狂飙的同时,亏损也在持续。

2023至2025年,公司营收实现三年翻倍,复合增速达42.7%,其中2023年营收1.61亿元,2024年增长至2.65亿元,同比增幅64.5%,2025年进一步提升至3.28亿元,同比增长23.6%。增长的核心驱动力来自机场和厂区无人车订单的持续放量,尤其是软件解决方案收入从3443万暴涨至1.21亿元,成为公司的第二增长曲线。

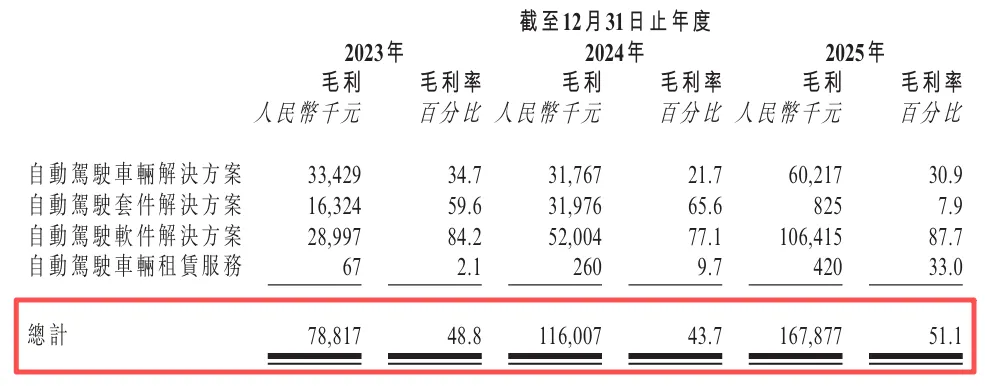

毛利率方面,公司表现同样亮眼,2023年毛利率为48.8%,2024年受硬件成本上行影响降至43.7%,2025年则凭借软件占比提升和规模效应回升至51.1%,在自动驾驶硬件占比较高的情况下,毛利率能站稳50%,足以体现其技术溢价和方案整合能力。

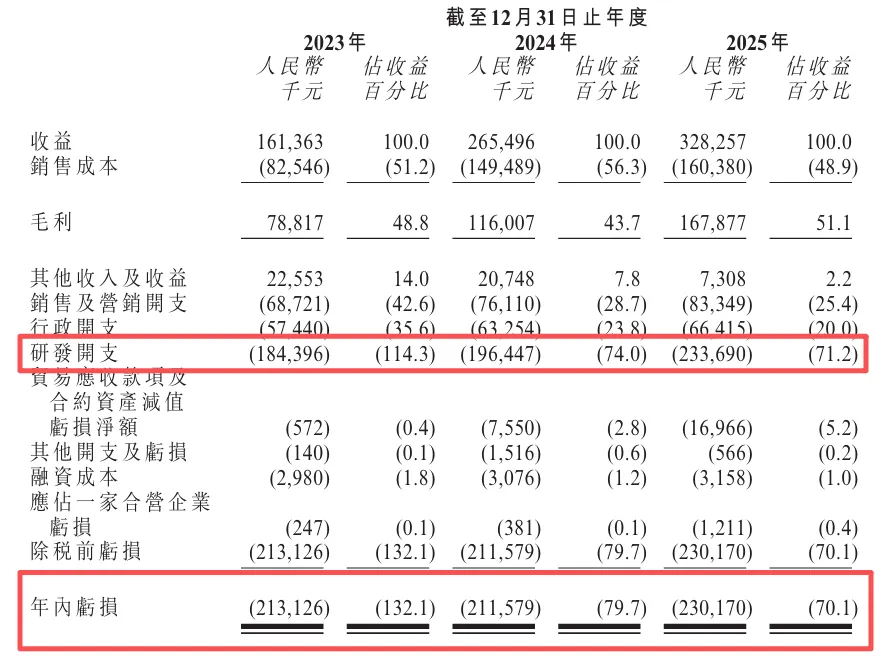

但盈利端的压力同样突出,2023至2025年,公司净亏损分别为2.13亿、2.12亿、2.30亿,三年累计亏损超6.55亿元。亏损的核心原因的是高额的研发投入,三年研发投入合计达6.14亿元,2025年研发开支更是达到2.34亿,占当年营收的71.2%。这是高科技公司扩张期的典型特征——先抢占市场、搭建技术壁垒,再逐步实现盈利。

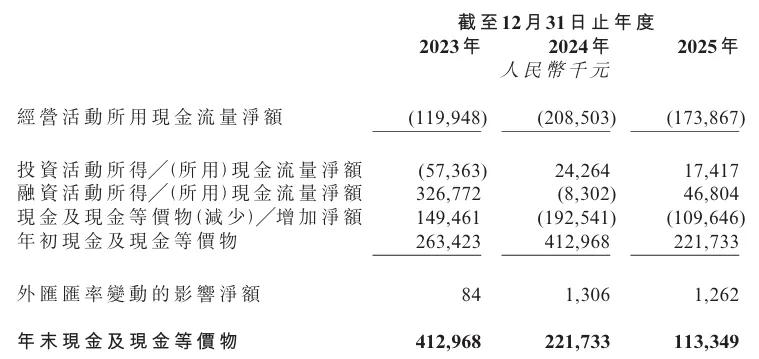

除了亏损,公司的现金流与资产状况也呈现出亮点与隐患并存的态势,经营现金流连续三年为负,2025年净流出1.74亿;应收账款高达3.16亿,占当年营收的96%,回款周期超过300天;资产负债率升至57.5%,流动比率从3.8降至1.5,短期偿债压力有所上升。不过,公司目前在手现金及融资额度约2.98亿,按当前月均1570万的消耗速度,可支撑约19个月,暂时缓解了现金流紧张的压力。

综合来看,驭势科技的财务画像可以概括为:增长快、毛利高、研发猛、亏损大、回款慢、现金流紧。

在自动驾驶赛道卷成红海的今天,驭势科技能跑出差异化,核心靠的是赛道选择、场景壁垒与技术闭环的三重支撑。当同行纷纷扎堆开放道路载人场景时,驭势科技精准切入To B企业端、封闭高价值场景,这种选择为它带来了三大先发优势:

监管友好,封闭场景基本无政策障碍;

数据闭环,真实运营数据能持续迭代算法,让系统越跑越稳;

商业落地能力突出,拥有真实收入、标杆客户和全球案例,避免了“PPT造车”的尴尬。

而它最核心的壁垒,是全球独一份的机场商业化能力,不仅符合国际民航最高安全标准,还在香港机场实现了多年稳定运营,证明了无安全员模式的可行性,同时已进入海外机场,形成了难以复制的全球化壁垒。这种壁垒不是靠资金堆砌,而是靠时间、案例、认证和数据长期积累而成,后来者很难超越。

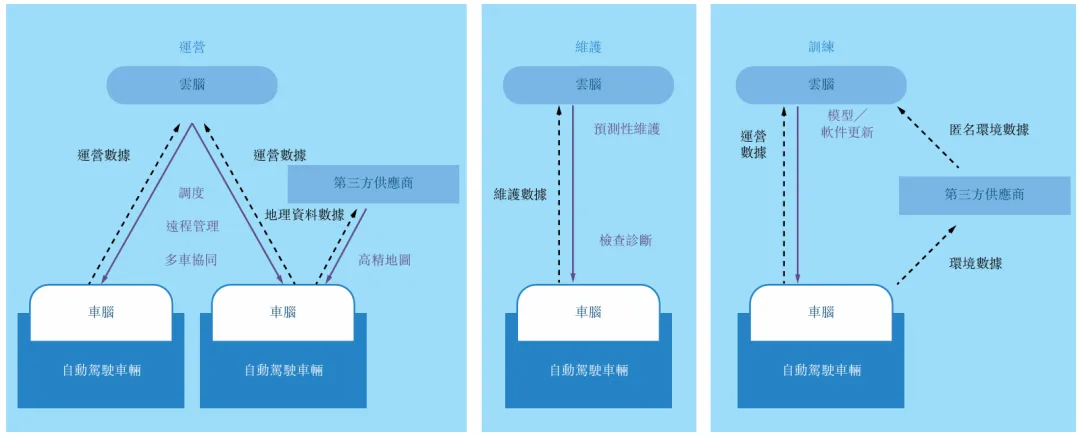

技术层面的全栈自研与跨场景复用,进一步巩固了驭势科技的优势。一套U-Drive®系统可适配机场、厂区、港口、矿山等多个场景,自研域控制器实现全国产化,摆脱了海外芯片卡脖子的风险,车云协同的模式则让新场景落地速度远超行业平均,最终体现到商业层面,就是在相同场景下,它能实现更低的成本、更快的落地速度和更稳定的运行表现。

客户层面,公司服务35家世界500强企业,前五大客户收入占比从66%降至37.8%,客户结构持续优化,关键客户留存率保持在66.7%-75%,净收益率最高达124.9%,足以说明客户对其解决方案的认可,形成了坚实的客户壁垒。

风险清单,必须警惕

作为仍在亏损的特专科技公司,驭势科技的风险也同样明确,这些风险在聆讯文件中均有清晰披露,需要重点警惕。

首先是持续亏损与现金流风险,公司未来仍可能继续亏损,无法保证盈利时间表,经营现金流长期为负,高度依赖外部融资,而每月1570万元的现金消耗率,对公司的融资能力提出了极高要求。

其次是客户与回款风险,虽然客户结构有所优化,但大客户依赖仍未完全消除,单一客户订单波动可能对公司业绩产生较大影响,同时应收账款高、回款周期长,带来了坏账与资金占用的压力,且公司目前仍以项目制为主,标准化、订阅化收入占比依然较低。

供应链与成本风险也不容忽视,芯片、激光雷达等关键部件依赖少数供应商,原材料价格波动会直接影响毛利率,若硬件成本下行不及预期,还会进一步压制盈利空间。

技术与竞争风险同样突出,L4技术迭代速度极快,若不能及时跟上行业步伐,很可能被淘汰,同时矿区、港口等赛道的玩家不断涌入,竞争持续加剧,加上研发人才争夺激烈,2025年研发人员流失率达20.6%,人才流失可能影响技术迭代进度。

此外,合规与出海风险也需要警惕,全球数据安全、跨境合规要求日趋严格,美国的投资限制、出口管制带来了不确定性,海外市场的文化、法规差异以及认证成本,也给公司的全球化扩张带来了挑战。

关于未来的发展路径,聆讯文件披露了IPO募资的四大投向,将主要用于未来3-4年的发展:

升级U-Drive®系统至7.0版本,研发视觉-语言-动作模型,目标实现AI司机能力超越人类100倍;

巩固机场、厂区现有优势,推进海内外业务扩张;

通过战略投资与并购,补强技术、场景、供应链等方面的短板;

补充营运资金,缓解现金流压力。公司的增长逻辑十分清晰,即从封闭场景深耕入手,推进软件订阅化转型,逐步渗透开放场景,最终实现全球化扩张。

而它的盈利拐点,大概率将来自三个方面:

研发投入占比下降,规模效应逐步显现;

软件与订阅服务占比提升,进一步拉高毛利率;

应收账款周转加快,经营现金流转正。

总结

它的核心价值在于赛道稀缺,是港股市场中罕有的L4商用落地、有真实收入、有全球标杆案例的自动驾驶标的; 壁垒扎实,凭借机场、厂区双场景第一的优势,构建起技术、客户、认证三重护城河; 成长空间巨大,据预测,封闭场景L4商用车市场2030年规模将超500亿元;发展阶段明确,目前已从“技术验证”进入“规模化盈利前夜”。

仍处于烧钱阶段,盈利时间尚不明确; 以项目制为主,规模化复制仍需时间; 现金流与回款问题,将是未来两年的关键考验。

本文仅基于公开招股书信息整理,不构成任何投资建议、申购建议、买卖建议或收益承诺。 本文数据与结论仅供信息参考,不代表发行人、保荐人、承销商及任何相关机构立场。投资者应仔细阅读完整招股章程,咨询持牌专业顾问,独立作出投资决策。市场有风险,投资需谨慎。

迈威(上海)生物科技股份有限公司 - B迈威生物港股IPO全解析:ADC管线亮眼,未盈利风险仍存,打新值不值得冲? 上海曦智科技股份有限公司 - P曦智科技打新解析:全球光算力龙头登场,基石阵容顶配,到底值不值得全力申购? 上海商米科技集团股份有限公司 - W商米科技(6810.HK)打新分析:全球安卓端商业物联网龙头,值不值得打?