1. 基石占比29.96%。公司这次有三个基石,分别是国家队、58同城旗下公司和一个由洪泰证券担任投资经理的有限合伙基金,共持有2.61亿港元股份,占比29.96%,中规中矩。

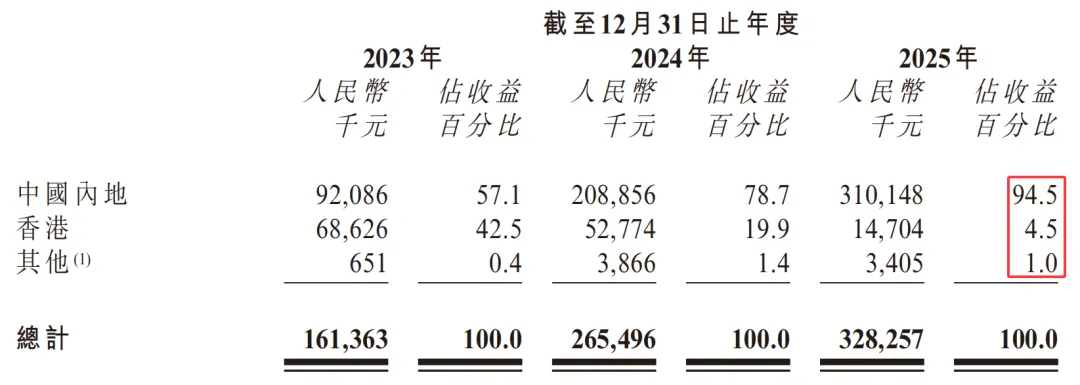

2. 公司业绩增速快。2023-2025年,公司营收分别为1.61亿、2.65亿和3.28亿元,复合年增长率为42.6%,增长态势稳健。

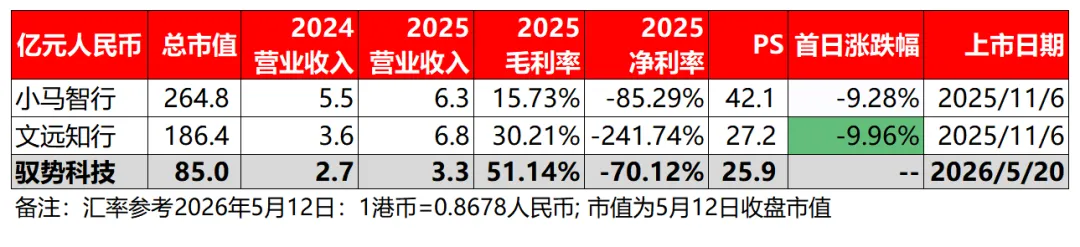

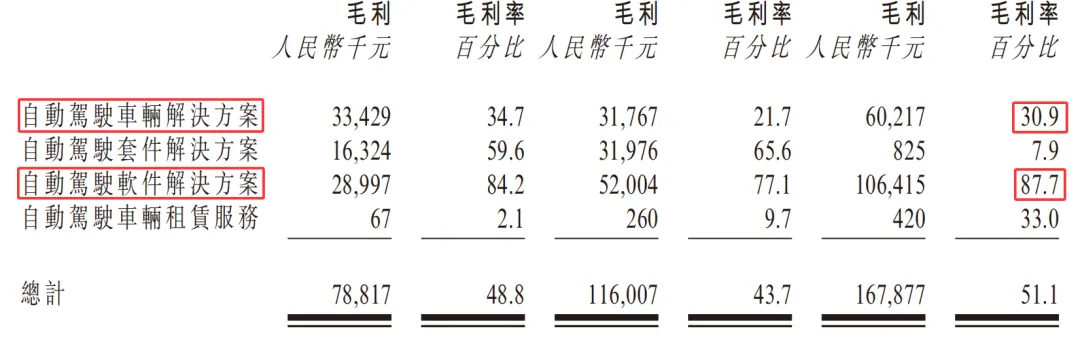

3. 毛利较高。公司主要收入来源为自动驾驶车辆和软件解决方案,合计占比96.5%,毛利率较高的业务也是这两种方案,随着这两项业务收入占比的增多,公司毛利将达到更高水平。

4. 机场和厂区场景市场份额占比高。驭势科技是全球唯一一家给机场提供大型商业营运L4级自动驾驶解决方案的供应商,其中,在大中华区机场和厂区场景中市场份额占比分别为90.5%和31.7%。这种单一市场占比份额高的好处就在于公司拥有较高的定价权。

5. 客户留存率高。2023-2025年,公司分别有88、100名及110名客户,新客户64名、72名及73名,客户群不断扩大,香港国际机场、新加坡樟宜机场都是公司主要客户。另外,关键客户的平均留存率分别为75.0%、75.0%及66.7%,客户的净收益留存率分别为122.9%、124.9%及68.3%,香港国际机场、东风集团和新疆机场等客户都在持续复购。

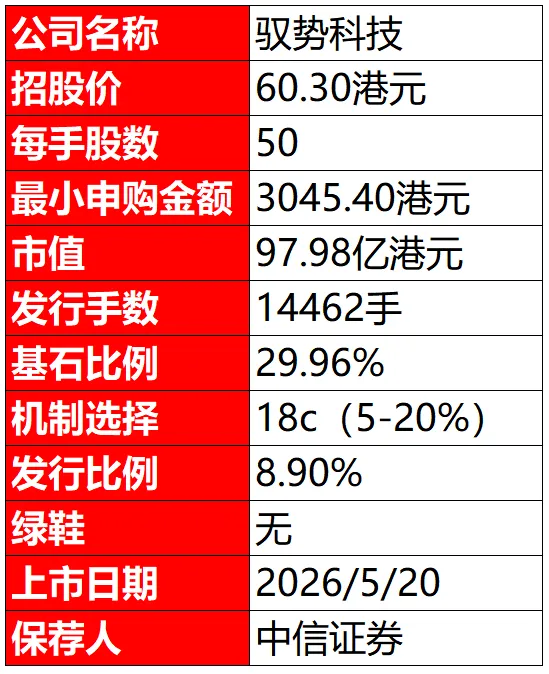

6. 货量不错。驭势也是18c的发行机制,最大回拨20%后有5.78w手,货量还算不错,加上这个票热度不是太高,中签率相对比较友好。

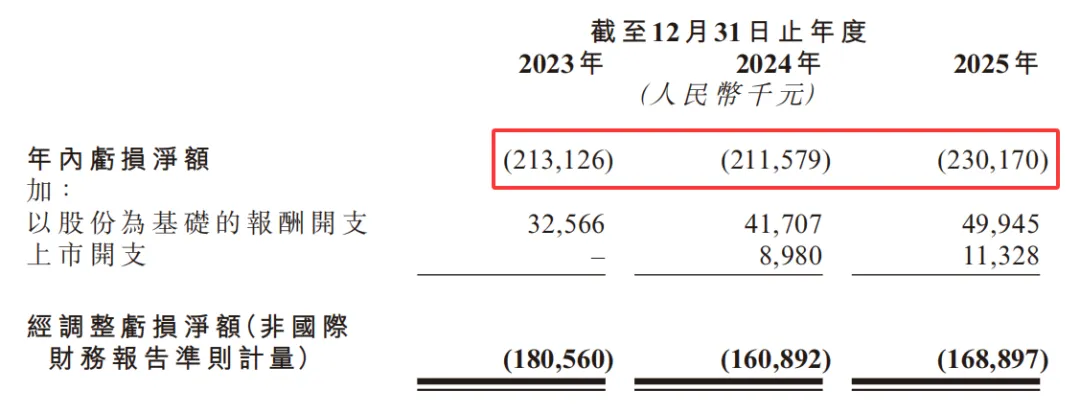

1. 连年亏损。2023-2025年,公司年内亏损净额从2.13亿元增至2.30亿元,分别占同期营收的-132.1%、-79.7%和-70.1%,虽然这两年亏损有所收窄,但长期如果无法扭亏为盈,面临估值回调压力。

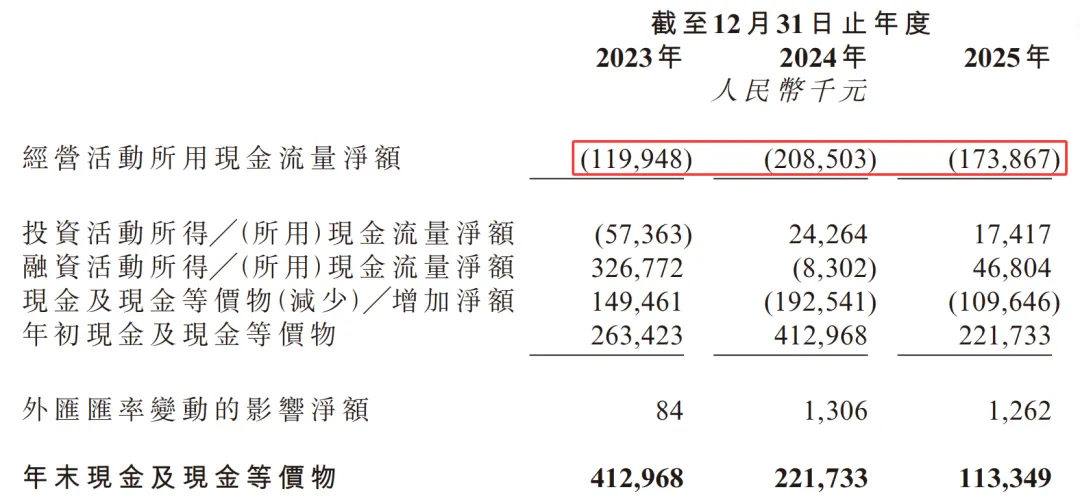

2. 现金流承压。2023-2025年,公司经营活动现金流净额分别为-1.20亿、-2.09亿和-1.74亿元,说明公司主业尚未形成较好的自我造血能力。

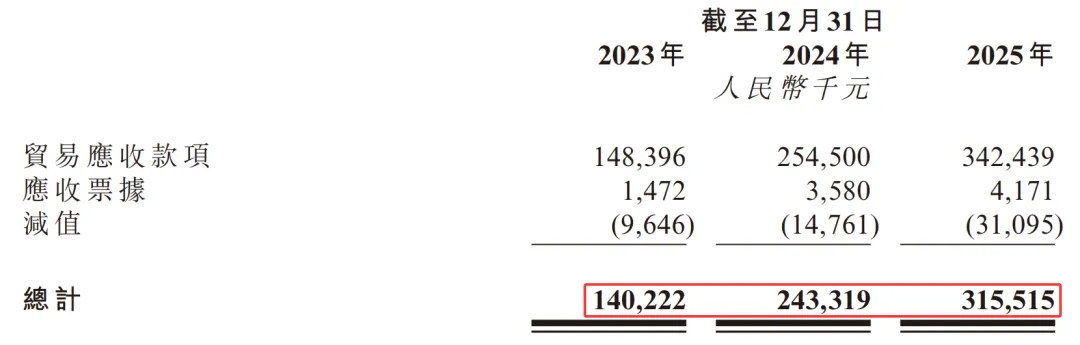

3. 应收账款和周转天数增加。2023-2025年,公司贸易应收款项和应收票据从1.40亿元增至3.16亿元,周转天数从295.1天增至310.8天,若长此以往,公司流动性和财务安全边际承压。

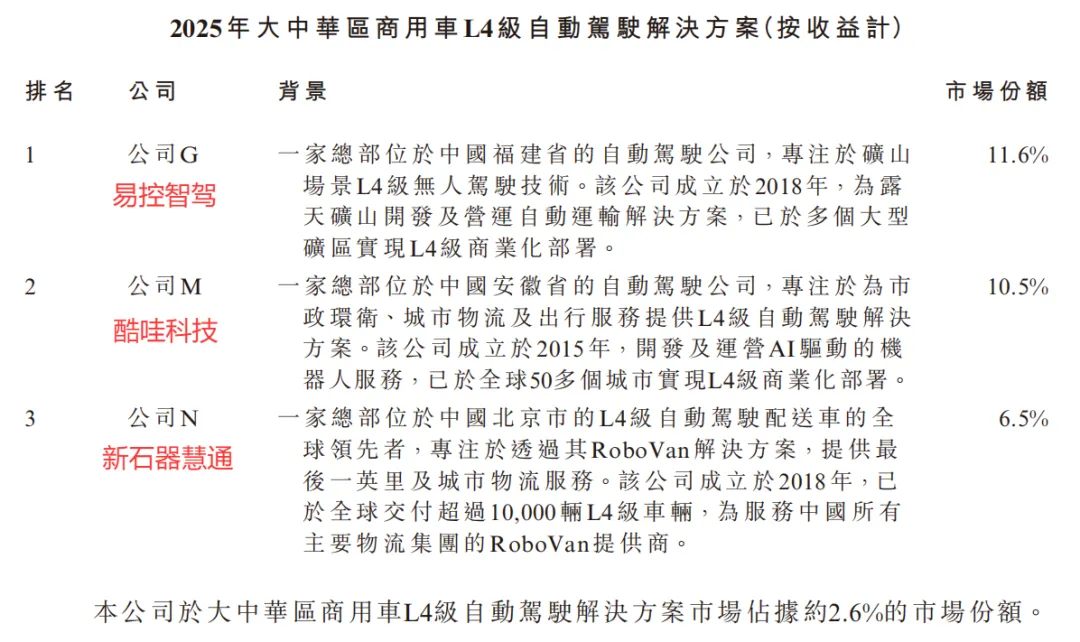

4. 总体市场份额占比不高。2025年,大中华区商用L4解决方案市场占比前三的是易控智驾、酷哇科技和新石器慧通,合计占到28.6%的份额,说明这个行业市场并不集中。而驭势只占到了约2.6%的份额,在市场上其实话语权也不高。

5. 海外收入占比仍不高。虽然公司表示要扩大海外收入占比,但目前全球化布局仍相对滞后。以2025年为例,公司只有1%的营收来自海外的阿拉伯联合酋长国、新加坡以及卡塔尔,99%的业务收入仍全部来自大中华区。

6. 同期两支票招股面临资金分流。同期还有拓璞数控招股,很大程度上会分散打投资金。

给个铜兔吧,公司给人的感觉就是一眼望过去找不到什么亮点,说它业绩增长快吧,它一直亏损,现金流也承压;说它市场份额占比高吧,它跟你讲需要限定在机场场景当中,最大的优点就是公司毛利率不错,也很舍得往研发上砸钱,未来能不能砸出来个扭亏为盈,主要是自动驾驶前两年热度还在,今年就不咋地了,文远和小马先后在美股港股上市,现在都是破发的状态。

18c机制发行,回拨后5.78w手的货量,跟机制B比还算不错,现在孖展有个72.32倍,申购热度不算高,中签率相对也比较友好,不过对涨幅不要有太高希望,同期的另外一个票值博率更高。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

关注兔子先生的粉丝都知道,我平时不推荐券商银行卡户,主要精力用于研究项目和资源勾兑,少量国配份额,500w起,机构优先。

欢迎大家加入乙组讨论群,需要50万港股证券验资,扫码加群需要备注“乙组”,500万以上可以加入国配群,都需要验资,还请见谅。